杭氧股份:经历低谷迎来向上拐点,空分设备与气体销售齐增

核心投资逻辑

※

空分设备龙头企业,业绩迎来向上拐点

。公司是国内空分设备设计制造行业的龙头企业,实施战略转型升级,从单纯的设备制造企业发展成为集设备制造商和工业气体运营商为一身的大型企业集团。2016 年公司业务结构中气体销售业务占比67%,空分设备占比为23%。由于受下游钢铁、化工等行业结构调整的影响,2016 年公司可供生产的空分设备销售合同额大幅下滑,同时应收账款回收难度加大,公司资产减值损失达到2.59 亿,比2015 年增加1.95 亿,导致2016年净利润为-2.83 亿元。我们认为随着下游需求的回暖及公司盈利能力的提升,公司有望迎来业绩向上拐点。

※

“十三五”期间我国煤化工行业迎来爆发式增加,叠加钢铁、有色金属等下游需求回暖,空分设备业绩有望快速增长

。空分设备需求中约70%来自化工域,2016 年以来煤化工应用领域迎来多重利好:环评开闸,煤化工大量项目有望重启;部分煤化工项目的审批权下放到省级政府或者地方政府核准,政策助推化工行业的快速发展;随着油价的上升,煤化工项目的经济性逐步显现。同时随着钢铁、有色金属等下游需求回暖,“十三五”我国空分设备行业迎来快速发展期。公司作为行业的绝对龙头,在大中型空分设备市场占有率超过50%,2016年全年新增订单达到26 亿元,大幅增长。由于一个项目收入的大部分确认需要一年左右,预计2017 年开始公司设备业务进入快速增长期。

※

气体销售收入稳定增长,盈利能力的提升增加业绩释放弹性

。一方面受益下游冶金、化工行业的回暖,气体销售业务仍将稳步增长;另一方面公司逐渐加大高盈利能力的气体零售业务布局,同时随着早期项目折旧的逐步完成,气体销售业务整体毛利率有望逐步提升。

※

盈利预测与评级

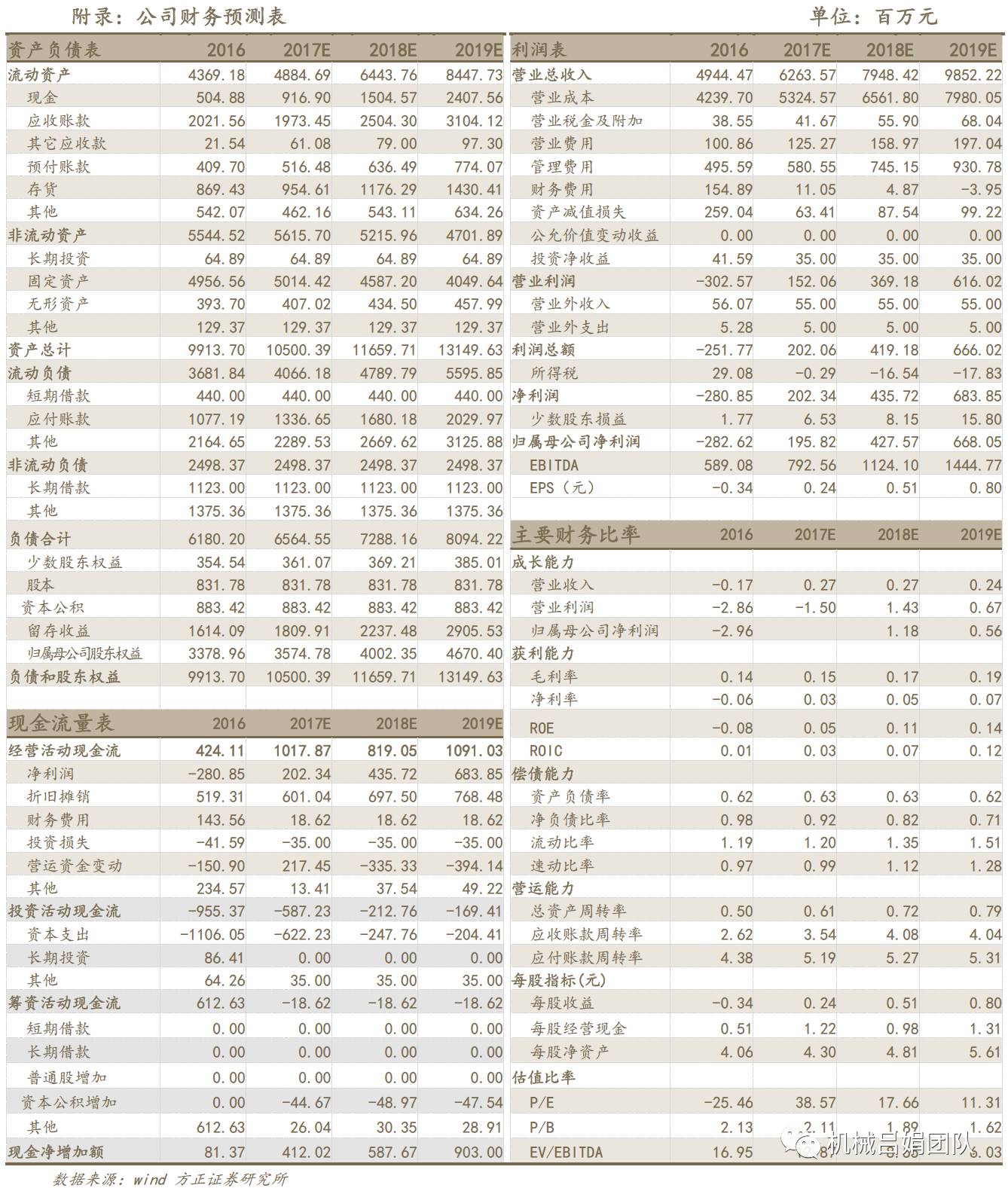

:预计公司2017-2019 年归母净利润为1.96、4.28、6.68 亿元,对应EPS 为0.24、0.51、0.80 元,对应PE 分别为38.57、17.66、11.31 倍,给予强烈推荐评级。

※

风险提示

:行业发展低预期;公司订单执行低于预期。

方正机械吕娟团队:用研究创造价值,为您保驾护航!

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

吕娟

:

研究所副所长,机械行业首席分析师,复旦大学经济学硕士;来自国泰君安证券研究所,2007年入行。18616875823/13564241195(微信)

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

高鹏:中国科学院硕士;物流仓储自动化、工业机器人等智能装备和智能制造行业,来自东北证券研究所,2015年入行,13818082562。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

周丹:上海交通大学经济学硕士;轨交、重型机械、冷链、仪器仪表、通航,来自东方证券研究所,2015年入行,15959232289。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

李远剑:上海对外经贸大学金融学硕士;工程机械、3C自动化设备,来自前海开源基金,2016年入行,15000170298。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

张小郭:清华大学工学硕士;锂电设备、机床,来自中投证券投行部,2016年入行,18018778624。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。

邢少雄:中国人民大学经济学硕士;煤炭机械、油气设备与服务等能源设备,来自华创证券资管部,2016年入行,13661382189。