药企财务两套账俗称“内账”与“外账”。

为了方便大家理解,区别内外账的的区别与相同之处,请看下表:

|

对比项目

|

内账

|

外账

|

|

概念

|

指企业销售产品时,开票销售收入与不开票销售收入两部分全部都有的整套账务。

|

是指企业销售产品时,企业只有开票销售收入的部分,不做不开票收入的部分账务处理方式。

|

|

管理目的

|

主要是加强内部控制,提高企业管理水平。

|

主要是应对税务检查,防范税务与法律风险。

|

|

采购业务

|

有进项发票的与没进项发票的全部都做账

|

有进项发票的才做账务处理。

|

|

销售业务

|

有销售发票与没有开票的收入都做应收账款与销售收入处理。

|

有销售发票的才做应收账款与销售收入处理。

|

|

生产业务

|

按实际发生的料、工、费结转生产成本与产成品成本。

|

按销售收入的一定比例倒推生产需要的料、工、费等生产成本成本项目。

|

|

收款业务

|

开票部分以公账收款,不开票部分以个人私账收款,两者全部都做账务处理。

|

开票部分以公账收款,不开票部分以个人私账收款,以个人私账收款的不开票部分在账上不做处理。

|

|

付款业务

|

有进项发票部分用公账支付,没进项发票部分用私账支付给供应商,两者全部都需要进行账务处理。

|

有进项发票部分用公账支付,没进项发票部分用私账支付给供应商,账上只体现有进项发票用公账支付的部分。

|

|

费用支出

|

有发票的部分与没有发票只有收据的部分费用支出全部入账

|

有发票的部分按销售收入的一定比例入账。

|

|

期末结转

|

处理步骤基本一样。但税负率一般根据实际情况走。

|

处理步骤基本一样。税负率一般控制在3%以下。

|

|

做账先后顺序

|

先做内账(做完内账后,把有发票的拿到外账,同将把发票复印一份放内账做附件。)

|

再做外账(将有真实发票的原始凭证从内账中取出放到外账做账。)

|

今天就来和大家探讨一下,营改增后“两套账”的毁灭之路,“两套账”对很多做财务的人来说,并不感到陌生,或许自己目前就正在处理之中,可你是否曾想过,

你赚的是买“白菜”的钱,操的是买“白粉”的心呢?

做两套账的目的,无非就是想要少流转税、个人所得税及企业所得税等“节税”行为,可你是否曾想过,

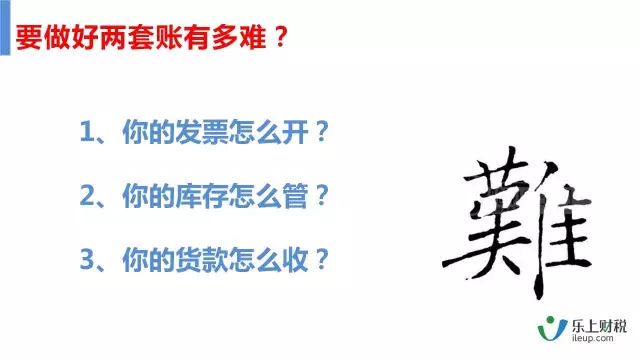

要做好“两套账”有多困难?

(一)你的发票怎么开?

你的供应商,客户不太可能全部不要发票,只要开了发票你就要做帐。做了帐就要纳税,如果采购时不要发票,但销售时要发票,或者反过来。进项有票、销售没票,销项有票、进项没票,你的帐就没有办法做好。

(二)你的库存怎么管?

如果你采购时有的商品没开票,有的开票,销售时有的客户开票,有的客户不开票,虽然你可以通过销售金额和采购金额的总体平衡达到偷税漏税的目的,但

你的库存怎么办?

为了少交税或不交税,你的进项肯定大于你的销项,你的账面库存肯定大于你的实际库存,无法做到进出平衡,无法做好金额和数量都平衡的帐。

(三)你的货款怎么收?

随着市场竞争的日益激烈,企业间业务往来的法律防范意识不断加强,因此在业务往来中,通常都是通过银行交易(当然打到企业银行账户的比较多),要想让税务局查不到你,只有现金交易,所有通过已开户银行帐号往来的款项(就算你打到个人卡上),只要是在中国境内开的帐户,中国人民银行都可以通过联网系统查到你,并且不管你是否做到外帐,是否反映在向税务局递交的报表上。都有可能从对方或第三方账上找到你。

你能保证所有的内账都收现金,外帐都入公账吗?肯定不能,很多企业的外账库存资金金额非常大,无法核销。