文 | acel rovsion

沉思录的读者们大家好,最近微信公众平台更改了打赏机制,根据新的规则和我们自身的情况,在规则没新的变化之前我们会使用统一的名字发表文章并接收打赏,文章实际作者会放在文首。另外IOS用户以后也可以使用打赏按钮了,当然我们更希望大家用其他方式支持我们,感谢。

▽

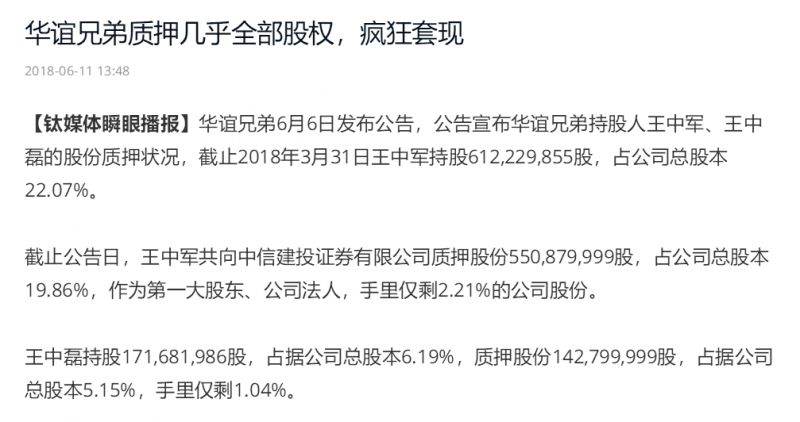

最近娱乐圈刚被崔永元揭了个盖子,吃瓜群众还没来得及消化吸收,网上就爆出华谊兄弟质押几乎全部股权,疯狂套现的新闻。

因为这样的举动看着和某个为梦想而窒息的男人太相似,以至于很多人开玩笑说他们要跑路了。实际上我们可以从其经营状况上理性分析一下。

华谊作为影视公司自2014年定增后,在主营业务暴跌的情况下一直反常的保持“重资产”的运作模式,通过中信建投和格上理财进行股份质押来做扩张,以高商誉(对标的的收购价格和市场价格的差价)来收购各类由著名导演,演员或制片持有的空壳公司或轻资产公司,通过对赌协议和股权增值来获得盈利(比如套现掌趣科技和银汉科技)。

而业务上四面出击,想通过品牌授权在互联网娱乐上建立一个生态——所谓去电影化运作,结果因为副业发展空间有限而主业继续下跌

被光线暴打

。

作为接盘侠的格上理财当年用高杠杆(高质押率且高利率)做的股权收益权转让(不是完全的股权质押)是需要华谊溢价回购才可能形成产业资本层面上的闭环,本身属于没有安全阀且无法直接处置的资产。

而为了继续嗑药,华谊继续沿着和冯小刚的对赌全盘接下《手机2》项目,冯小刚要完成本年度的对赌,而华谊也急需头牌冯小刚拿出一个好片子来挽救主营业务板块。

可是范冰冰的事件把华谊投入了公关危机中,华谊股价在持续走低情况下的继续质押虽说有可能单纯是以往策略的延续,但如此激进的质押动作更可能是股价下跌后投资方要求补仓的缘故。

当然我们的重点不在一家看起来要把自己玩死的影视公司上。华谊兄弟的操作是一个标准的由本业积累资本再通过战略投资建立生态形成资本方的一个套路,而华谊主营业务下跌除却内因以外,电影市场有太多诸如互联网寡头扩张的阿里影业和地产寡头扩张的万达影业开始挤占“制发放”整个链条的份额。

于是我们需要看到一个现实,当代共和国的资本市场现状是“

产业资本的强势

”。

产业资本的强势其实从就业市场上都看得出来,腾讯产投(战略投资部)作为依托于互联网寡头繁荣本业的大买方,每年的项目几乎是其他TMT(数字新媒体产业)的小买方的总和,对于TP两校的应届生来说已经是比中金IBD更有吸引力的存在,待遇更是往国际顶尖的美元基金上去靠。

同样作为TMT的买方,产业资本和传统TMT的买方的运作模式是不一样的:

产业资本可以经营自己的生态,在主营业务具备优势市场占有率的情况下,在主业务的关联领域进行布局,或者通过主营业务的衍生性扩展到其他领域,精致的战略布局和优质的投后管理来构成这个闭环。

而传统TMT买方还是通过专业团队和投前业务的经验积累,与合作伙伴的共享领域,来对于几个方向进行考察,在帮助合作伙伴进行完善布局模式和投资管理的情况下,分享投资的成长收益。

从模式上产业资本更为强势,并且在经营自己产品生态圈进行多重收益,比如腾讯近年来在游戏领域的全世界布局,从主营业务上通过持股或者并购掌握了明星级的产品并获得运营收益,给庞大的现金流提供了套利出口,也同时享受被投机构的成长性收益,更是用战略投资掌握了一个行业最优势的资本资源。

而传统TMT买方做不到这么大战略手笔,更多是通过精细化投后管理完善合作伙伴的战略和管理,共享企业增值。

所以说到底传统买方在互联网市场越来越被寡头分割的现状之下,越来越成了事大的附属国一样的角色,小项目的成长性收益大部分也跟投了产业资本青睐的独角兽身上保稳,

产业资本在投资上的主动性和能动用的资源已经不是其他人可比的了。

BAT三家加上诸如hillhouse等少数几家大买方形成互相交错并对热门标的交叉投资的现状。

当然作为产业寡头的产业资本转型成资本集团,同样会加剧各领域的寡头化甚至跨领域的寡头化。传统买方集中于中早期,而产业资本从C轮开始收割,对于后者来说腾产名声好一点好歹只是纳入自家生态保持其部分独立性,而某些寡头就和罗曼诺夫王朝一个属相的,摸到就要占到,占到就要吃掉。

而跨领域来说,能够通过主营业务积累丰沛现金流的产业资本对于根基不深或者主营业务倒退转型的战略资本来说又更加强势,文化产业大热,各大资本集团通过不同着力点(万达用院线到影业,腾讯从内容商到制作商等等)对各个产业领域进行渗透,洗牌了原有产业的内部格局。所以华谊兄弟除了主营业务被光线锤爆不争气,管理层喜欢用赌命的思路来四面投资以外,大量其他领域的产业资本开始强势分割电影寡头们的原有地盘也是重要外部原因。