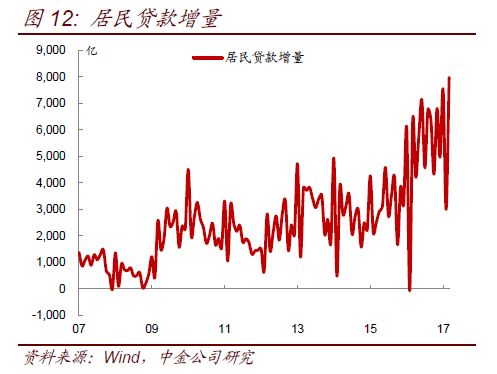

融资需求仍不低,但银行存款增长乏力,成为银行资产扩张的重要制约。3月份金融数据公布后,市场的关注焦点集中在贷款和社融等资产端变化上。诚然,3月份信贷和社融都不算弱,尤其是社融较预期的更强,委托贷款和信托贷款等非标资产的增量再次达到5000亿以上,表内居民贷款增量达到7977亿,创单月历史新高(图12),而企业中长期贷款也保持在5000亿以上的相对较高水平。信贷和社融数据显示经济中的融资需求仍处于偏强状态,尤其是城投平台、房地产企业和居民融资需求。

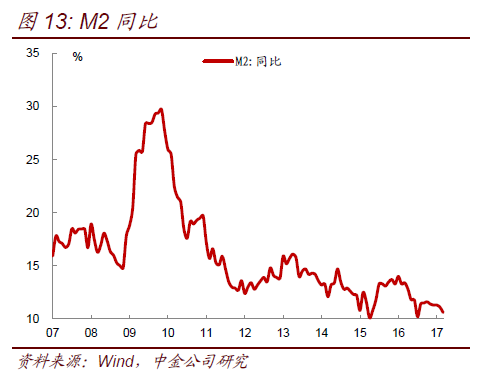

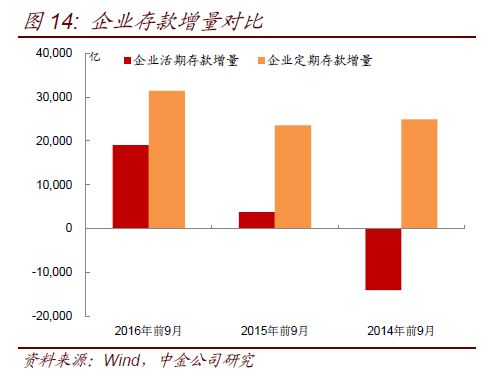

但我们认为更值得关注的是负债端的变化,即M2和存款的变化。3月份的数据来看,M2和存款增速都有明显的下滑(图13)。在我们二季度策略路演过程中,大部分银行一直反映的一个问题是今年存款增长偏弱,尤其是企业类存款的增长较去年同期弱很多。今年一季度,企业类存款增长了2267亿,而去年一季度增长了1.56万亿,相差十分悬殊。事实上,去年大部分时候,企业存款的增长都很快,比如对比前9个月的数据,可以看到,2016年前9月,企业类存款的增长明显快于2015年和2014年,尤其是企业活期存款的增长十分突出(图14)。因此,去年一个最突出的金融现象是M1增速极高(图15)。M1增速在2016年7月份最高峰时超过了25%,是2010年以来的新高。而M1主要是企业活期存款。贷款不弱,但企业存款增长偏弱,最开始市场会将目光聚焦在外汇占款和财政存款上,认为这两个科目的变化可能是导致企业存款增长乏力的主因。但今年一季度外汇占款流出量其实是明显低于去年同期的(一季度只流出3000多亿,而去年流出超过了1万亿)。而今年一季度财政存款增量为-1643亿,去年同期为1690亿,即今年财政存款的变化也是有利于增加企业存款的。因此,外汇占款和财政存款都不能解释今年企业存款的偏弱。

去年M1的高速增长,普遍认为有3个主要因素:(1)房地产销售火爆,导致居民存款向企业存款转移,尤其是居民存款会变为开发商的存款。历史上看,M1增速和房地产销量增速有一定的相关性。(2)专项金融债密集发行,资金通过股权形式注入到企业,企业获取资金后会形成普通存款,尤其是活期存款。(3)置换类地方债密集发行,地方债资金通过地方财政局转移到当地企业,形成企业存款,在去年实际偿还存量资金速度偏慢的情况下,这些资金会先以存款沉淀下来,没有直接偿还债务。

这三个因素中,就第一条而言,今年与去年差异不大,今年一季度房地产销售仍较为火爆,尤其是三四线城市,房贷增量甚至高于去年同期。因此,也不是房地产因素导致企业存款增长放缓。剩余的两项因素中,都与债券有关。事实上,今年无论专项金融债还是置换类地方债的发行,都要比去年同期要少很多。在经济企稳的情况下,政府通过专项金融债托底经济的动力不足,发行量会远低于2015年和2016年。今年年初以来,政策性银行债的发行量也因此少于去年同期。一季度政策性银行债的净增量只有1600亿,而去年同期达到5000亿(图16)。当然,政策性银行债净增量减少也不完全是专项金融债减少,也有政策性银行自身发行动力下降的问题。在债券收益率升幅远高于贷款的情况下,政策性银行债的发行成本已经逼近其贷款利率(政策性银行的贷款一般都是下浮的),息差明显压缩,使得其发债动力下降,转而可能倾向于其他资金来源,比如央行PSL。年初以来央行向政策性银行投放的PSL再度加快,包括4月份刚刚投放了800多亿。

置换类地方政府债的发行量也明显减少,一季度地方政府债的发行量为4745亿,而去年为9554亿(图17)。另外,今年的发行量中,定向置换的比例大幅提高,达到63%,而往年定向置换的比例一般不到25%,这主要也是应财政部的要求,提高定向债的比例。置换债发行量减少,我们在此前报告中也分析过,主要是今年地方政府动力下降,因为目前发债成本提高不少,置换存量债务所节省的成本不是那么明显,而且由于要开始置换到公募城投债,导致置换难度上升,地方政府倾向于把一部分置换债的发行放到明年。去年置换类地方债的发行量达到4.8万亿,今年可能只有3万亿左右,而且如果定向置换比例如果高达50%以上,实际上需要向市场公开发行的量只有1-1.5万亿(去年公开置换债为3.2万亿),大幅减少。发行少加上大比例的定向置换,使得地方债发行不太可能像去年那样形成大量的地方企业沉淀存款。

由于利率债主要是银行自营资金进行配置,当政策性银行债和地方政府债的发行大量减少,相应所派生的存款也就大幅下降了。投资者一般会有所困惑,买债券(尤其是利率债)会形成相应的存款么,一般大家平时所理解的是放贷款或者买信用债会形成存款。但事实上,按照我们上述的分析,专项金融债和置换类地方债都能形成存款,尤其是会形成活期存款,对银行而言能够形成有效的低成本负债补充。

虽然银行买利率债可以形成存款,但银行买债券一般都属于被动性或者附属性业务。银行的核心业务是贷款,因为贷款带来更强的客户粘性,也有助于形成本行存款。银行一般在资金富余的情况下才会考虑配置债券,尤其是在今年MPA考核压力较大,银行资产配置额度有限的情况下,银行会优先满足贷款的投放,某种程度上会限制投资债券的额度。因为债券类资产虽然可以形成存款,但其投资是多对一的属性(贷款是一对一),使得形成的存款不一定是本行存款。如果不是形成本行存款,银行一般会把债券当做资金消耗型业务。我们在路演过程中,不少银行都表示今年计财部(或者资负部)给予银行的配置额度不多。

过去两年,在货币政策放松以及MPA不考核或者考核不严的环境中,银行资产配置是不需要考虑额度和资金来源的。对于银行而言,放贷款或者买债券如果面临存款来源不足,那么可以增加主动负债(比如同业性质的主动负债,如同业存单)或者靠央行投放流动性来解决。甚至很多中小银行为了资产负债扩张,主动增加同业负债来对接债券类资产。因此,过去两年,银行的业务思路是“以贷定存”,即不需要考虑是否有存款类负债,只要积极配置贷款、债券、同业理财或者委外等资产,负债是不用愁的,而且资产扩张后,派生的存款也会较多。但今年在央行维持中性货币政策,投放流动性不算积极,加上MPA考核约束以及存款增长乏力,银行的业务思路转变为“以存定贷”。即有稳定的存款资金来源之后再去配置资产,如果存款增长放缓,那么在同业负债受限的情况下,银行宁可减少资产配置,尤其是债券的需求可能会削弱。

资产和负债,对于银行而言,永远类似于“先有鸡还是先有蛋的问题”。虽然理论上是资产派生负债(有鸡才有蛋),但在实际操作中,由于银行需要考虑的问题很多,银行现在要求有蛋才有鸡。但问题就在于,如果银行一定要等到有稳定存款来源才配置资产,那么可能永远也无法形成足够的存款来源,陷入恶性循环。上述债券的例子就是很好的说明,如果银行不积极配置债券,所形成的存款就会更加乏力。这个问题会在未来几个月体现的更加明显。

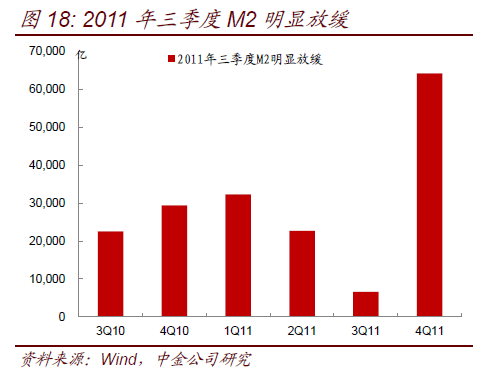

以存定贷结合同业负债受限会导致银行资产负债表的扩张放缓甚至收缩,货币增速放缓对经济和通胀会形成抑制,政策的重新放松需要等待,但有可能年内会看到。规模和息差是银行的命脉。在货币政策放松和经济扩张周期,我们会看到银行资产负债表的快速扩张,相应带来M2或者社融增速的提高。但在货币政策收紧阶段,政策的着力点也在于限制银行资产负债表扩张。过去几次的流动性收缩周期,政策都是针对某一类资产扩张过快,从而进行限制,最终导致货币扩张放缓。经典的如2011年和2013年。

2011年当年票据类资产快速扩张,形成了信贷额度限制后有利的融资渠道补充。当时企业的开票大幅上升,而对银行而言,开票本身需要企业先交纳30%-50%存款保证金,银行的存款也因此大幅上升,企业和银行双方一拍即合。在2011年年中票据扩张的最高峰,票据余额的增速高达40%以上,而银行的存款保证金也每个月都净增2000亿以上。当时票据存款保证金不用缴纳法定,也成为银行通过票据扩张资产负债表的重要原因。无奈好景不长,2011年8月下旬,央行出文,要求将银行承兑汇票、信用证以及保函相关的保证金存款纳入一般性存款计交存款准备金。这一招对银行形成了巨大的威慑力。因为要为存量几万亿的保证金存款补缴法定会导致银行巨大的流动性消耗,即使当时央行允许银行分批补缴,也导致银行在后续几个月的资产和负债扩张受到了较大制约。M2增速从2011年下半年开始明显放缓,表内外票据余额也在2011年下半年出行持续的净减少。由于票据所形成的资金还对接不少民间借贷,票据业务的收缩也引发了当时民间借贷资金链的断裂。经济和通胀在流动性收紧的情况下逐步回落,央行在2011年年底开始放松,2011年12月份开始下调存款准备金率。

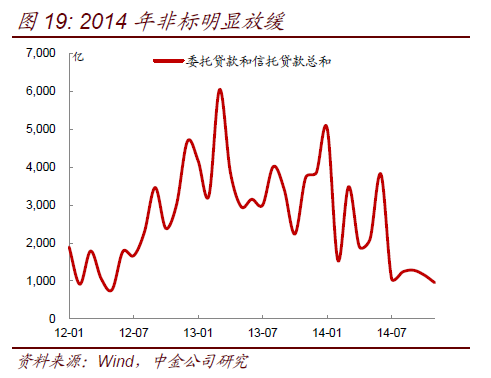

2013年银行非标业务开始大幅扩张,尤其是非标通过“买入返售”这一科目装载,节省了资本金消耗以及规避了信贷额度约束。2013年流动性的收紧主要是针对非标资产的调控,但真正将非标资产约束起来是2014年银监会出台的127号文,将表内非标纳入监管,要求计提100%风险权重,使得银行开始压缩表内非标规模。表内非标的收缩也导致银行的存款增长开始乏力,M2增速也明显回落。在2014年一二季度,当时出现了“宽资金、紧存款”的现象,由于非标减弱,派生存款减少,使得银行也不敢大幅扩张资产和配置债券。随着货币政策和社融增速的回落以及房地产调控,2014年经济也逐步走弱,央行最终在2014年9月份投放5000亿MLF,开始了新一轮的宽松进程。

今年在金融去杠杆的环境中,监管机构针对的不是某一类特定的资产,而是针对负债,即负债尤其是同业负债的高速膨胀导致了金融机构杠杆的升高。未来同业存单如果纳入同业负债,将制约银行通过同业存款扩张资产的能力。同时,近期银监会密集出台的各种自查文件,也会开始对银行的同业业务形成明显制约。毕竟过去几年,同业存单和同业存款作为主动负值,其对接的资产也主要是同业理财、同业非标、债券委外、债券、公募货基和债基。如果这些业务目前被定义为套利,那么未来银行将谨慎对待,放缓其同业业务扩张。但反过来,这些业务扩张的放缓又会导致资产所派生存款的减少,使得银行的存款增长更加乏力。普通存款的派生放缓,银行以存定贷的思路,加上同业主动负债的扩张受限,银行即使面对旺盛的信贷需求,也如巧妇难为无米之炊,无法有足够的负债来对接。如果银行要吸收普通的非同业存款,也将面临更激烈的竞争和更高的成本(普通存款需要缴纳法定,利用效率低于同业负债)。

我们最近看到银行开始对企业的贷款利率进行上浮,即银行在信贷额度有限以及同业扩张受到制约后,对企业的议价能力开始上升,负债成本的上升开始逐步向实体经济传导。但对经济而言,更重要的是量而不是价,如果银行表内外资产扩张开始放缓,那么后续M2和社融增速将进一步回落,从而对经济和通胀形成抑制。货币政策短期内不会考虑放松,但从中期来看,经济环境的变化也会对政策调整行程推动。尤其是如果无法从同业负债中补充资金来源,货币当局所投放的流动性就显得比较重要,尤其是货币当局投放中长期资金。

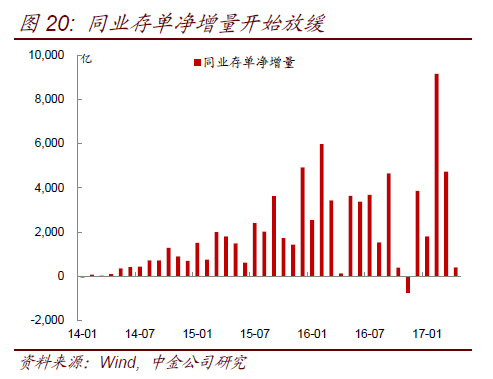

对于债市而言,短期内银行配置需求的减弱以及同业负债流动性的收缩仍会形成制约,但中期来看,收益率回落的概率也在逐步提高。如此前所说,银行“以存定贷”的思路导致银行配债资金减少。从最近一级市场发行情况来看,需求有所减弱。不过今年无论信用债还是利率债的供给都明显下降,使得市场供需关系也未必那么明显恶化。对于中小银行而言,过去的扩张主要依赖同业负债,而目前监管总体在收紧同业负债的情况下,中小银行的资金来源更难得到保障。我们近期已经观察到同业存单的净增量有明显的放缓(图20)。不过我们认为还未至于到存量资产负债表明显收缩的地步,毕竟监管机构目前只是要求自查,监管机构尚未对自查情况和下一步政策作出反应。目前只会对银行增量业务有较明显影响,而存量业务可能仍会滚动维持。所以我们判断银行因压缩存量资产负债表而抛售资产的概率还不大。不过边际上而言,受银行配债需求偏弱的影响,收益率的下行确实不会那么顺畅。

但在基本面和通胀逐步回落的情况下,基本面因素逐步有利于债市。一旦后续广义流动性继续收缩,那么实体经济受到抑制的情况下,货币政策可能会重新考虑放松,如同2012年和2014年的情况,届时债券市场的机会也会更加确定。

在金融去杠杆的过程中,实际上是金融机构风险偏好下降的过程,因为过去承受风险能力强的都是加杠杆机构,而融出资金给其他机构加杠杆的主体往往都是低风险偏好者,一旦去杠杆或者杠杆放缓,意味着金融机构整体对高风险资产的承接能力和意愿会下降。对于债券而言,高收益信用债的信用利差可能面临持续扩大压力,相对而言,利率债更为稳妥,也容易受益于风险偏好的下降和经济通胀的下行。

我们认为二季度是债券吸筹的较好阶段,如果因配置需求弱化导致收益率进一步上升,那么就是更好的买入机会。短期内,投资者仍可以采取哑铃型策略,同时配置短端和长端,短端以同业存单为主,长端以利率债为主。在具备防御性的同时带有一定进攻性。收益率如果重新接近前期高点,比如10年国债接近3.5%,10年国开接近4.2%则可以加大配置力度。中期来看,收益率的回落将带来一定的超额回报。