作者:徐小庆

编辑:小琪

来源:人民币交易与研究(ID:Trading_CNY)

徐小庆先生,是敦和资产宏观策略总监,人民币交易与研究论坛首席经济学家。10月29日,他做客RMB直播间分享了对2018年上半年宏观经济大类资产的展望。小秘书特地为大家做了一个总结,让我们先一睹为快吧!

九月份的时候,我参加过一个券商的活动,大家可能也在网上看到了我对大类资产的一些看法,现在来看,当时说对了一半也说错了一半。

说对了的,主要是对商品的看法。九月份以来,商品总体是一个下跌的格局,但是债券也出现了一定程度的下跌,其实在最近的两周,十年期的国债收益率突破了前期的高点,这跟我当时的看法是不一致的。

今天借此机会也想跟大家做一个交流,想把我之前的一些观点结合市场做一个分析。希望能带给大家新的思路!

1、2016年以来工业品的大幅上涨难以从需求端解释

16年、17年连续两年,商品大概涨了一倍,涨幅与09年非常相似。但是09年我们的投资增速是30%多,现在只有不到10%。

也就是说目前的投资增速只有09年时候的六分之一,但是整个商品价格的涨幅却与09年一致。

可能大家去看商品的时候,都会认为过去两年的上涨和需求并没有太大的关系,因为投资其实并没有真正的起来。

出现这么大涨幅的原因,大家认为主要是供给侧改革带来的供给收缩。这也是过去两年,大家把主要的关注点放在供给层面的原因。

但是从九月份开始整个商品的迅速调整,我认为还是一个很重要的分水岭,这说明市场从过去单纯的考虑供给的因素转向了对需求的担忧,也就是大家说的宏观和微观在打架。

微观上到明年三月份之前,整个限产还是会非常严格的执行,从供给的层面来讲是一个确定性的收缩。从需求层面,大家担心宏观会开始出现一些变化,这就意味着我们对接下来商品市场的判断,宏观因素的权重是在上升的。

2、但工业品价格的波动方向依然和需求高度相关

过去我们看商品价格的波动,并没有完全脱离需求因素。

比如我们把工业品指数,与PMI中的订单放在一起来看的话,我认为供给的因素可以解释上涨的弹性,在方向上你也能看到,基本上两者的走势也是吻合的。

今年二季度工业品价格出现过一轮回调,我们可以看到订单指数也是回落的。所以需求至少在波动的方向上,与工业品价格是高度相关的。

在过去的两年多,需求层面并没有出现比较大的波动,所以在考虑这个问题的时候,主要的焦点还是放在了供给方面。

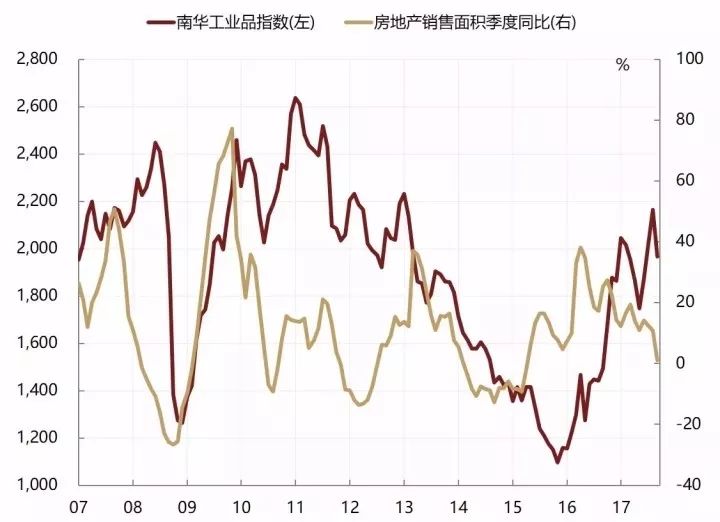

3、房地产销售转负阶段工业品价格都会进入下跌周期

那么需求接下来会怎么样呢?

我们来看一下房地产的销售面积与工业品指数间的关系:

房地产的销售在方向上对商品的价格来说是有一定的领先性的,房地产销售回升,商品价格上涨,房地产销售回落,商品价格下降。

但是不意味着,房地产销售一有变动,工业品价格就马上有反应,它是跟变动的程度有很大关系的。

可以看一下上图中的几个线框,它们对应的房地产销售增速都是在0以下。那么凡是在房地产销售转入负的阶段,我们都会看到工业品价格的下跌,没有特例。

只不过,比如说07.08年的一段,房产销售开始回落时,工业品价格还是涨的,包括10.11年商品价格有一个二次的冲顶,但你细看房地产销售在这期间也是有反弹的。

因为九月份房产销售的单月数值已经跌到负,接下来应该还会继续往下走。所以0这个点是非常重要的分水岭,如果(房产)跌到0以下,我觉得商品价格从方向上来说已经确定了。

精彩问答

观照:未来一至两年A股市场和一线城市的投资回报比较。请问小庆总,从现在时点往后看一至二年,您更看好a股市场还是一线城市如北京住宅的投资回报?谢谢

徐小庆:从长期来看,考虑到一线城市房产的稀缺性,房价涨幅不会低于M2涨幅,但是未来M2增速不太可能再回到10%以上,所以一线城市房价的涨幅也会低于过去十年的平均水平。而A股市场过去几年的涨幅低于M2增速,剩者为王的逻辑同样使得龙头公司也具有稀缺性,今年以来开始补涨。未来1-2年更看好A股市场,长期来讲一线房产的投资价值不会输于A股。

DS:徐总,您上次报告比较看好国债,但最近两周全球债券市场下跌幅度都较大,您对未来中国新一届的管理团队去金融杠杠怎么看?去的是哪个领域的杠杆呢?在香港发行无评级不特定对象的20亿美元债会导致中美国债利差缩小么?

徐小庆:今年去杠杆集中在金融机构,但实体融资需求依然旺盛,导致银行资产端扩张依然较快,但负债端面临压力,对债券不利,而明年去杠杆将扩散至各个领域,包括过去几年加杠杆的政府和居民部门都会开始去杠杆,银行资产端扩张压力减轻,相应负债端压力也会降低,对债券利好。在香港发行美元债和中美国债的利差没啥关系,后者说的是人民币计价的债券和美国国债的利差,而中国的美元债与美国的国债利差反映的是中国政府信用。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。联系方式:010-65983413。