■风险提示:经济不达预期;地缘政治风险;通胀超预期

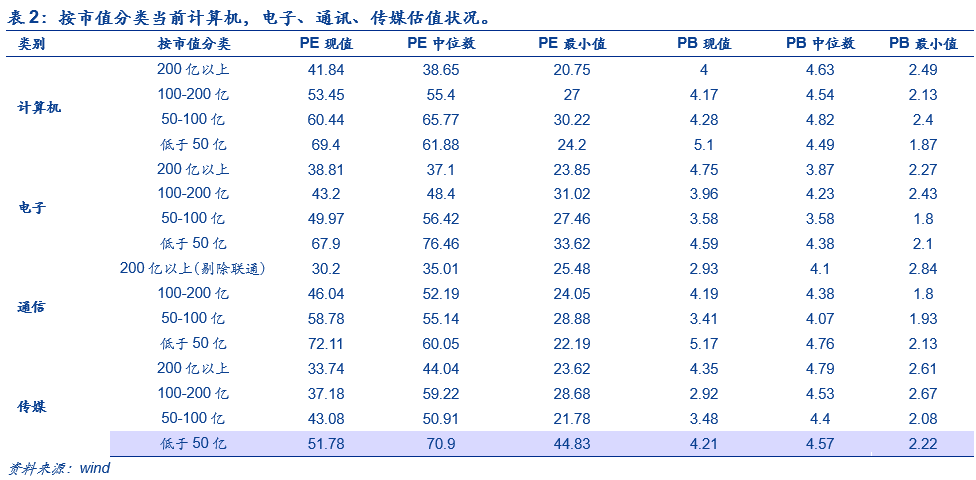

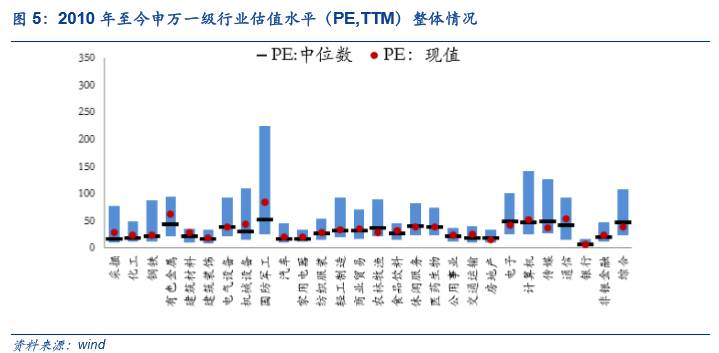

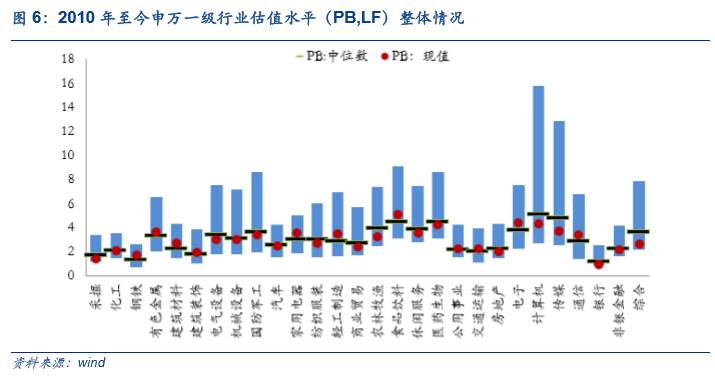

从一级行业看,计算机已经突破历史中位数,通信略高,电子略低,传媒仍然明显低于中位数。当前PE,历史中位数分别为为计算机(52.15,51.24),电子(42.78,44.55),通信(剔除联通)(45.26,41.91),传媒(36.98,55.59)。计算机当前PB,历史中位数为(4.24,4.72),电子(4.31,3.91),通信(2.18,1.49),传媒(3.75,4.63)。

从二级行业来看,最具有估值优势的是光学光电子,文化传媒、营销传播。目前PE低于中位数的二级板块有计算机应用(49.51,51.29),半导体(56.44,64.01),元件(37.95,40.18),光学光电子(38.43,46.13),其他电子(44.13,45.5),文化传媒,(32.38,44.25),营销传播(30.62,75.97),互联网传媒(48.07,83.83);PE正在接近中位数的二级板块有计算机设备(62.44,47.78),电子制造(43.24,39.44),通信运营(剔除联通)(57.01,53.08),通信设备(45.04,41.99)。

结合市值来看,中高市值成长股更具估值优势。按市值划分四个行业,以200亿以上为高市值,100-200亿为中高市值,50-100亿为中低市值,低于50亿为低市值,从高市值到低市值四个行业估值均表现为估值上升。其中,计算机中高市值PE(53.45),中低市值(60.44)估值低于中位数55.4和65.77;电子中高市值PE(43.2)、中低市值(49.97)、低市值(67.9)低于中位数48.4、56.42、76.46;通信高市值PE(30.2)和中高市值(46.04)低于历史中位数35.01和52.19;传媒各个市值均低于历史中位数,高市值PE和中位数为(33.74,44.04),中高市值(37.18,59.22),中低市值(43.08,50.91),低市值(51.78,70.9)。

1.1. 计算机:接近中位,建议关注计算机应用

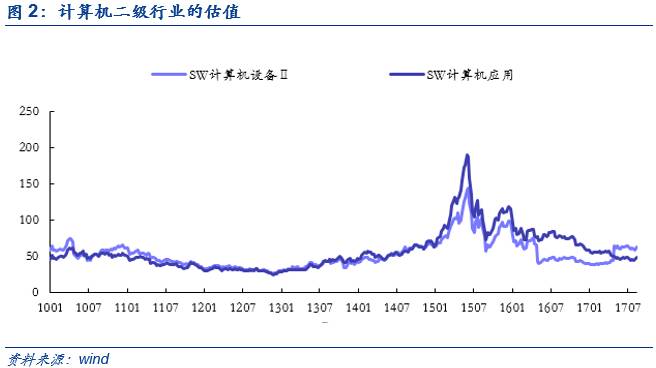

计算机估值接近中位数,建议关注计算机应用。目前计算机估值为52.15,已经接近历史中位数51.24;二级细分计算机应用当前PE49.51,低于中位数51.29;计算机设备PE62.44,高于历史中位47.78。其中,自今年5月份起计算机设备估值开始提升,计算机应用下降趋势未变。我们认为原因在于计算机设备产业趋势较明朗,叠加5月份以后的5G和物联网行情,军民融合中的军工信息化等题材对计算机设备有较大的提振作用。从盈利角度看,计算机应用盈利质量高,成长能力强于计算机设备。结合当前的低估值更具有吸引力,若计算机板块能持续受益于计算机设备板块的回暖,性价比更高的计算机应用板块值得关注。

结合历史行情,

2012年12月至2013年10月,计算机估值从25上升至44,期间创业板开起波澜壮阔的大反弹(历史最低位585.44点上升至1378.15点),市场对TMT的普遍偏好导致计算机板块估值上升;2015年牛市中计算机估值飙升至160倍。自股灾后,计算机随创业板一直处于调整之中,其主要原因是其高估值背后的高成长能力被证伪,计算机板块近两年营收增长和ROE均在10%左右,成长属性不强。

1.2. 电子:低于中位,建议关注光学光电子

电子估值略低于中位数,建议关注光学光电子。目前电子估值(42.78,44.55)除电子制造外均低于历史中位数,其中半导体波动最大,电子制造波动性最小。其中,电子板块中盈利能力最强也是产业趋势最明朗的电子制造PE43.24,略高于历史中位数39.44;营收增速最快的光学光电子PE38.43,明显低于历史中位数46.13,建议关注。

结合历史行情来看,

2012年12月到2014年1月,电子PE估值从30上升至39,其主要原因系2013年为中国电子产业崛起年,3D打印,石墨烯技术,北斗导航,超级计算机技术均有质的突破;2016年1月至2016年6月,电子PE估值从50上升至54,其主要原因为1月份市场两次熔断后市场超跌反弹,具有明朗产业趋势的电子产业受益于AR/VR概念以及盈利超预期,市场对其持续看好。

1.3. 通信:持续下降,建议关注通信设备

通信行业估值持续下降,通信设备有进一步提升可能。通信一级行业分为通信运营和通信设备两个二级行业,目前估值(45.26,41.91)处于自股灾以来的阶段性底部,略高于历史中位数。具体而言,由于通信运营仅茂业通信,二六三,平治信息,会畅通讯,中国联通五只股票,板块估值波动较大(异常值中国联通),不具有代表性和规律性,不作进一步讨论。目前,通信设备PE为45.04,略高于历史中位数41.99。考虑到通信行业处于产能过剩阶段,增长机会主要来源于海外订单和5G基建要求,未来有进一步提升的可能。

结合历史行情,2012年12月到2013年12月,通信PE估值自29上升至37。产业背景主要为4G技术的大范围推广对通信设备和通信运营商具有较强提振作用,市场热情较高;2016年6月到12月,通信PE估值从50下降至42,其主要原因为业绩低位改善叠加物联网和AR/VR催化市场热情;2017年2月到5月,通信PE估值从41上升至48,主要是一带一路对于通信板块走出去的强催化。

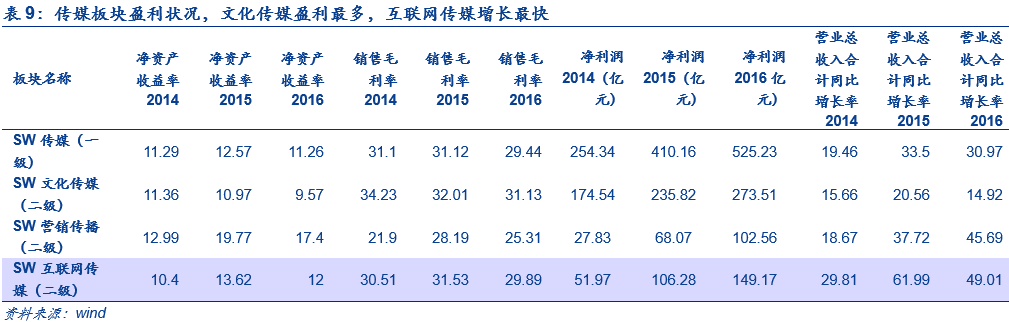

1.4. 传媒:位于底部,建议关注精品剧板块

目前传媒行业估值已经位于底部,建议关注精品剧板块。传媒估值(36.98,55.59)自16年上半年起持续下降,目前三个板块均处于中位数以下,位于历史底部。2017年以来传媒持续走低,从年初PE48下降至当前36,主要原因是一方面金融监管压力下市场风险偏好显著降低;另一方面政策加强板块监管,尤其是3月份的《网络出版服务管理规定》,5月份的网络市场专项行动,6月份国家《互联网新闻信息服务管理规定》正式施行等,网络的强监管对传媒发展短期造成不利影响。此外,周期行情的强势对于传媒板块有一定的挤压作用。目前二级细分文化传媒盈利能力最强,受当前互联网监管因素最小,当前PE为32.38,低于历史中位数44.57;互联网传媒增和营销传播增长最快,PE和历史中位数分别为(48.07,83.83),(30.62,75.97),建议关注精品剧板块。

结合历史行情,

2012年12月至2013年10月,传媒PE估值从30上升至52,主要原因是广告、影视、游戏等带动市场热情,尤其是手游行业伴随智能手机爆发崛起,外延扩张并购增加;2016年9月到2016年11月,PE估值从55下降至50,主要原因是在2016年上半年板块监管趋严影响下的超跌反弹,三季报净利润同比增速抢眼(动漫娱乐(56.77%),游戏(52.46%),营销(48.2%)。

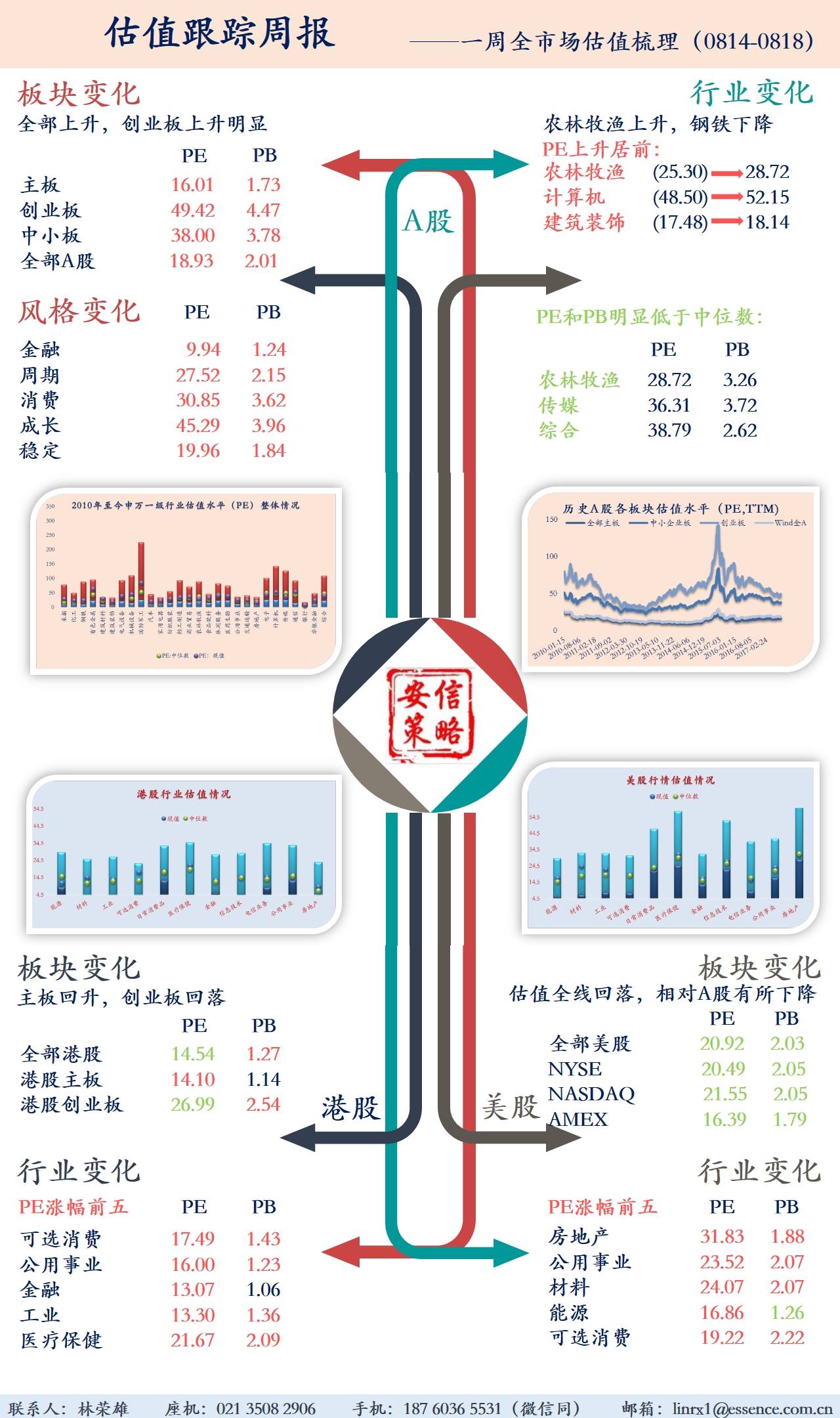

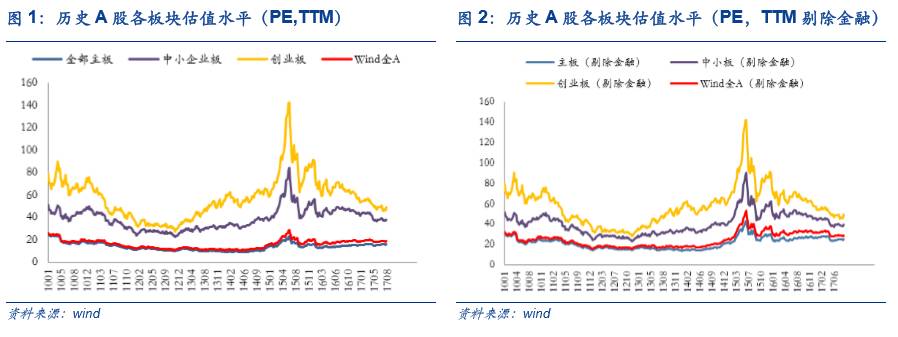

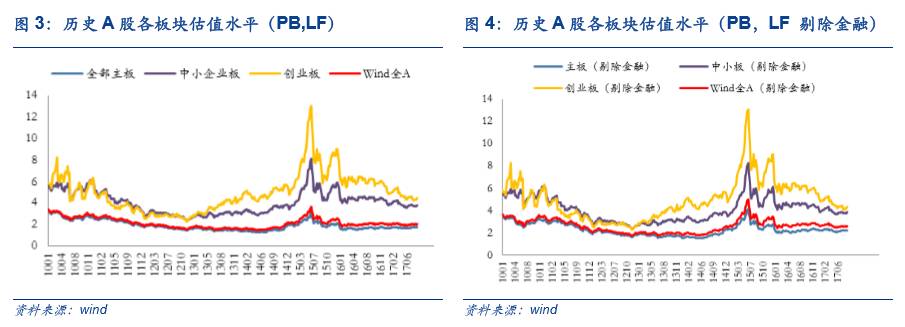

2.1. 板块变化:主板偏高,创业板上升明显

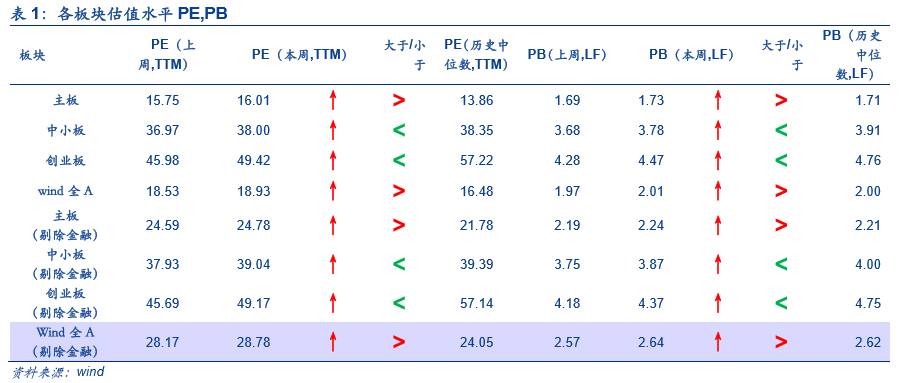

■PE方面,本周主板(16.01),中小板(38.00)、创业板(49.42)及全A(18.93)均上升。其中,主板,wind全A高于历史中位数,创业板开上升明显,但仍低于历史中位数(57.22)。

■PB方面,本周主板(1.73),中小板(3.78)创业板(4.47)及全A(2.01)上升,主板和全A高于历史中位数,创业板仍低于历史中位数(4.76)。

2.2. 行业变化:农林牧渔上升,钢铁下降

本周申万一级行业中农林牧渔PE28.72(上周25.3)上升明显,钢铁PE22.81(上周23.68)下降明显。

PE明显低于中位数是农林牧渔(28.72)、传媒(36.31)、综合(38.79)、电子(42.78)、房地产(15.51)等。

PB明显低于中位数的是综合(2.62)、传媒(3.72)、农林牧渔(3.26)、采掘(1.37)、计算机(4.28)等。

2.3. 风格变化:周期偏高,成长突破中位数

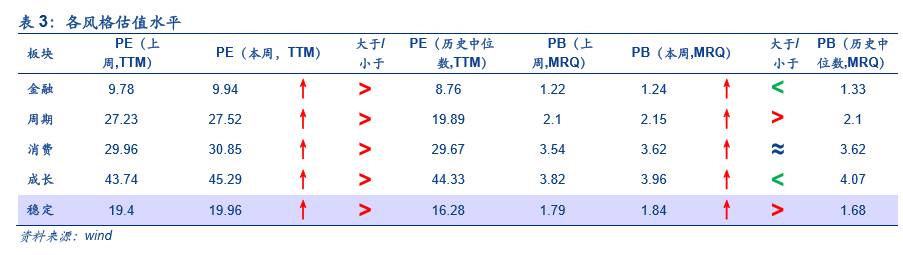

就PE而言,本周金融(9.94),周期(27.52),消费(30.85),成长(45.29),稳定(19.96)均上升,其中成长突破历史中位数(44.33)。

就PB而言,周期(2.15)、稳定(1.84)高于历史中位数;消费(3.62)等于中位数;金融(1.24)和成长(3.96)低于中位数。

3.1. 板块变化:主板回升,创业板回落

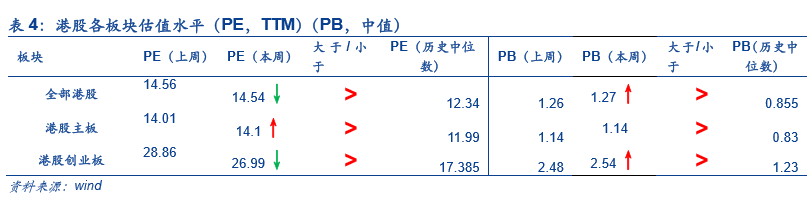

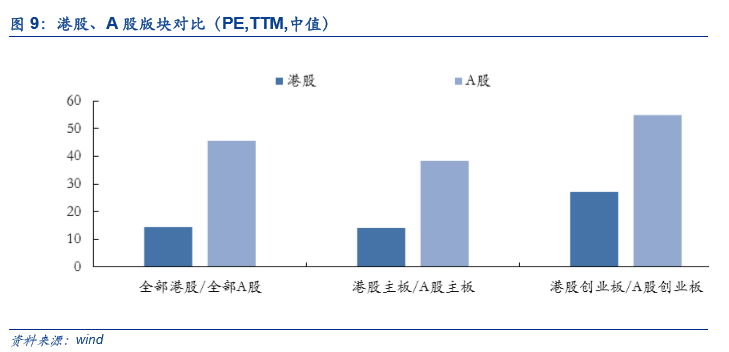

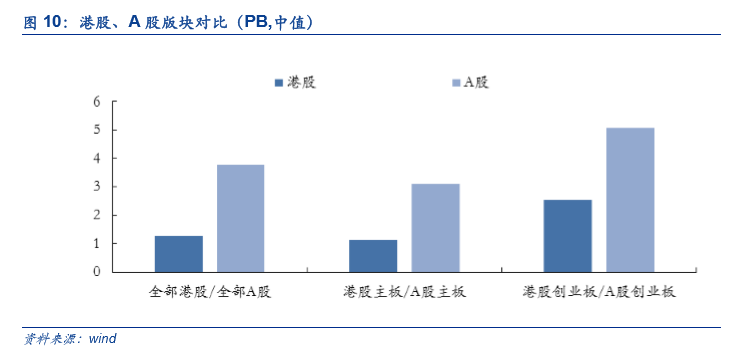

从板块来看,主板回升,创业板回落。本周全部港股PE(14.54)和创业板PE(26.99)回落,主板PE(14.1)回升。PB方面,全部港股、创业板PB分别回升1.27、2.54,主板PB与上周持平(1.14)。纵向来看,各板块PE与PB相对中值偏高。

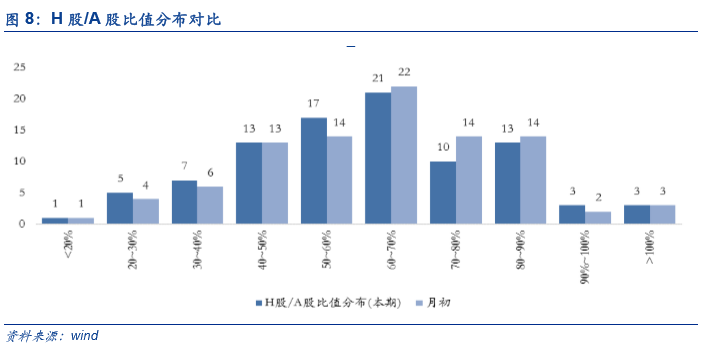

从A/港股对比来看,本周港股相对估值继续回落。对比近1个月内

H股/A股比值分布变化,

H股/A股分布继续左移,港股相对估值持续回落。同时,当前A/港股的相对PE(3.24)低于于历史中位数(3.79),相对PB(3.08)高于历史中位数水平(1.97)。另外,本周AH溢价回升至129.28(上期为126.52)。

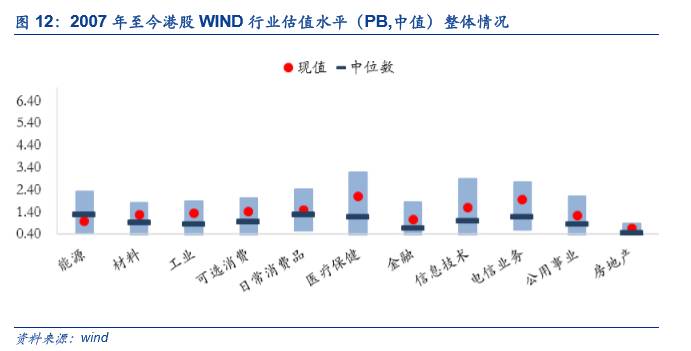

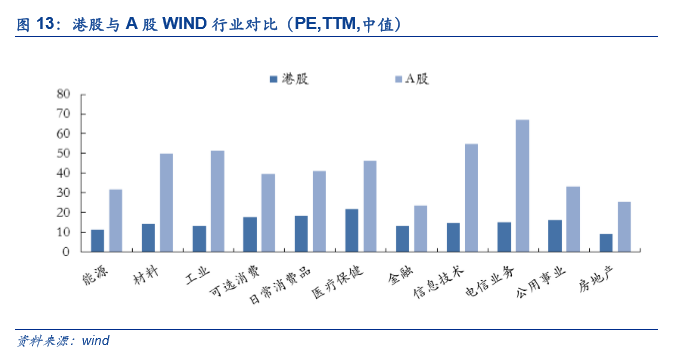

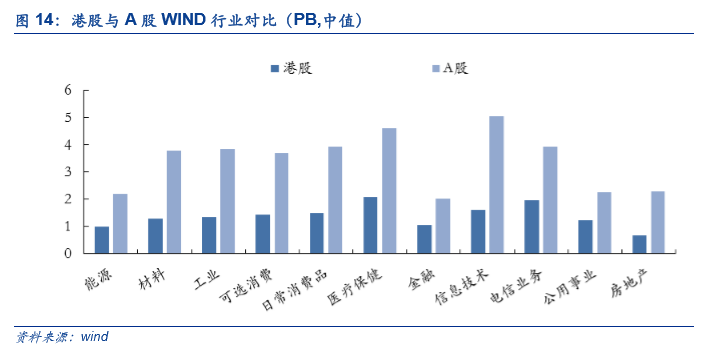

3.2.行业变化:能源较低,多数行业估值趋于合理

本周行业估值涨跌互现,PE涨幅前三的是可选消费(17.49,上周16.64),公用事业(16,上周15.48)金融(13.07,上周12.73);PB涨幅前三的是信息技术(1.62,上周1.53),医疗保健(2.09,上周2.05),公用事业(1.23,上周1.21)。纵向来看,能源版块估值仍然偏低,除材料、可选消费、医疗保健、房地产估值仍明显高于历史中值以外,其余行业估值均接近历史中值水平。

从A/港股行业对比来看,能源、工业、电信业务相对A股估值较低。本周能源A/港股相对PE(2.85)高于历史中值(2.25),工业相对PE(3.87)高于中值(3.45),电信业务相对PE(4.50)高于中值(3.94),且相对估值较上周均有所回升,其余行业A/港股相对PE偏低;电信业务板块A/港股相对PB(2.02)较上周有所回升,但仍低于历史中值(2.04),其余行业A/港股相对PB较高。

4.1.板块变化:估值全线回落,相对A股有所下降

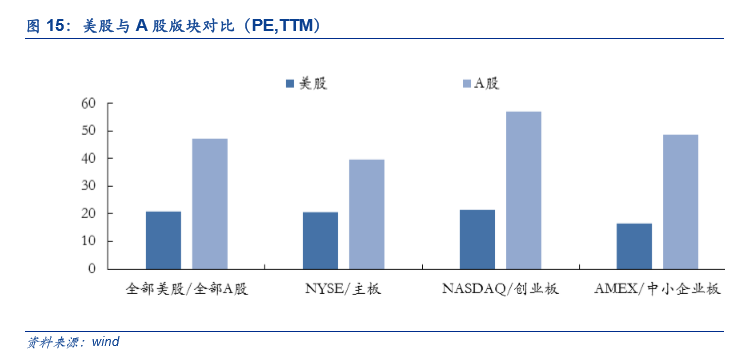

当前美股PE全线回落。本周全部美股PE回落至20.92(上周21.17),NYSE全部股票小幅回落至20.49(上周20.5),NASDAQ全部股票下降至21.55(上周22.02),AMEX全部股票PE回升至16.39(上周16.47)。目前美股PE仍然高于与历史中位数。

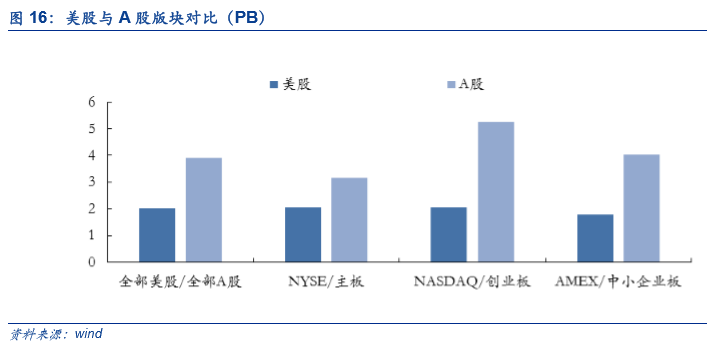

当前美股PB全线回落,仍高于历史中值。全部美股PB下降至2.03(上周2.04),NYSE全部股票下降至2.05(上周2.06),NASDAQ全部股票回落至2.05(上周2.08),AMEX全部股票PB回落至1.79(上周1.81)。当前美股PB估值仍然高于历史中位数。

目前美股相对A股估值有所下降,但仍高于历史中值。本周全部股票A/美股相对PE(2.25)较上周有所上升,仍低于历史中值(2.53),相对PB(1.93)较上周有所回升,仍高于中值(1.03)。此外,各板块相对PE均低于历史中位数,相对PB均高于中位数。

4.2.行业变化:电信估值略低,相对A股有所下降

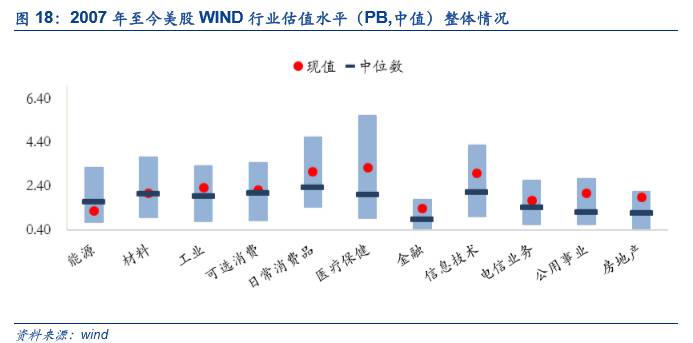

本周美股行业估值涨跌互现,PE涨幅前三的是房地产(31.83,上周30.64),公用事业(23.52,上周22.93),材料(24.07,上周23.56);PB上涨明显的是房地产(1.88,上周1.84)。纵向来看,美股半数行业估值趋于合理,电信业务PE和能源PB相对较低。

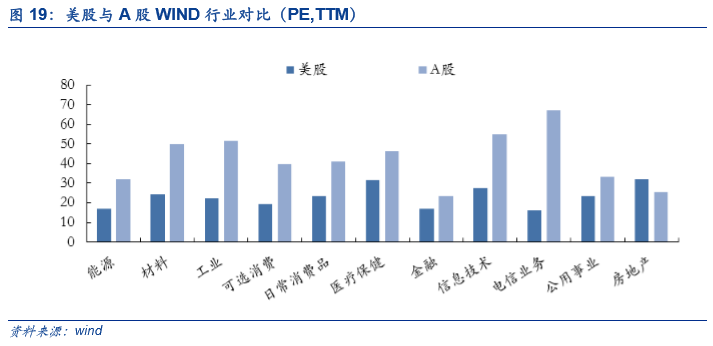

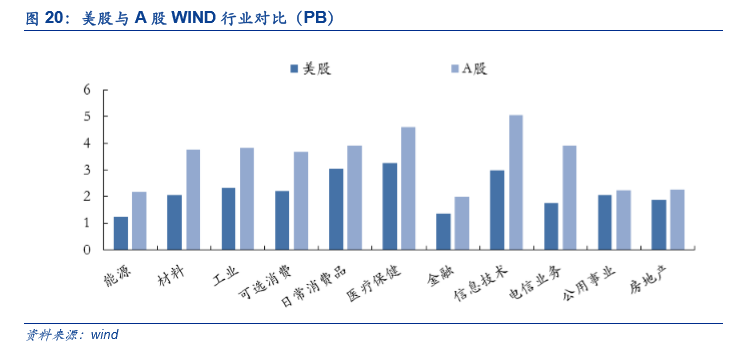

从A/美股行业对比来看,本周工业A/美股相对PE(2.31)高于历史中值(2.25),电信业务相对PE(4.21)较上周有所上升,高于历史中值(3.13),其余行业的相对PE均较历史中位数水平偏低。所有行业的A/美股相对PB均高于历史中值水平。

感谢实习生时海、赵琦、赵轩毅对本文的贡献

感谢实习生时海、赵琦、赵轩毅对本文的贡献