事件:公司预计上半年归母净利同比增长5倍左右

公司7月3日晚间发布业绩预增公告,预计上半年实现归母净利1.1亿元至1.3亿元,同比增长456%至557%;其中一季度实现归母净利3550.9亿元,二季度业绩环比增长2倍以上。

作为锂电铜箔龙头企业,公司上半年深度受益新能源产业的蓬勃发展

公司的核心产品锂电铜箔是锂电池集流体的主要材料。随着新能源汽车产业的蓬勃发展,铜箔下游需求打开;同时铜箔的核心生产设备阴极辊依赖于向日本进口,壁垒高,供货周期长达一年半以上,优质的铜箔产品供不应求,主流的8μm铜箔加工费由上年的3.6万元/吨快速上升至今年一季度的4.5万元/吨,据我们测算,铜箔供不应求的态势将持续到2018年。

公司作为锂电铜箔的龙头企业,产能占市场总量的三成以上,深度受益新能源产业发展带来的利好,铜箔价格上涨推高公司的销售毛利率,二季度惠州3000吨产能投产进一步扩大了公司的盈利规模,公司业绩受到大幅提振。

供需继续趋紧、公司产能扩张稳步推进,预计下半年业绩更加亮丽

据我们测算,在新能源汽车放量乐观的情景下,到2017年底,国内锂电铜箔有效产能5.56万吨,需求达6.73万吨,供需缺口将高达1.17万吨,供需缺口扩大,铜箔价格有望继续上行;另一方面,青海诺德一期1万吨锂电铜箔产能将于年底达产,因此我们对公司下半年的业绩仍持乐观预期。

先发布局铜箔6μm铜箔等高性能材料,静候下游需求释放

由于新的补贴政策将能量密度置于重中之重的地位,而锂电铜箔在电池总重量中占比较高,我们测算改用6μm铜箔在相同情况下能为锂电池提升2.3%~2.8的能量密度,因此6μm铜箔、打孔铜箔等或将更多受到下游厂商的青睐。目前诺德已拥有一定的6μm铜箔产能,同时拥有市场中最先进的打孔铜箔试验机。由于6μm铜箔技术壁垒更高,加工费也更高,下游需求的释放或将大幅提升未来公司业绩。

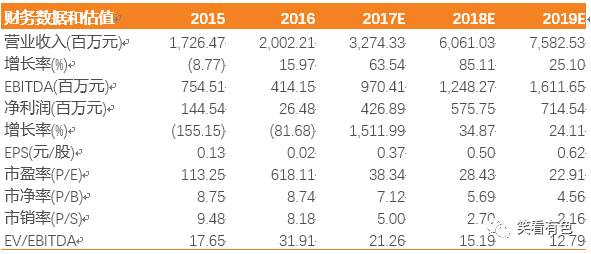

预计铜箔供需继续趋紧,6μm高端产品放量可期,维持买入评级。我们预计2017-2019年归母净利润为4.27亿/5.76亿/7.15亿元,EPS为0.37/0.50/0.62元,对应PE为38/28/23x。考虑到公司为锂电铜箔行业龙头,市场占有率超三成,业绩弹性远超同业,我们给予标价19.6元,对应2017年52倍PE,维持买入评级。

风险提示:铜箔加工费、新能源汽车产销、公司铜箔产能释放不及预期

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

免责声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。

天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。