迈企网(

www.maiqi-ld.com 5

月

6

号上线

)

:并购界第一微信公众号:

maiqi-ld-com

及

maiqi-ld-com6

;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢

。

长期以来,上市公司的并购重组行为多被作为重大利好信号解读,重组预案披露后,伴随着上市公司股票的复牌其股价往往会有几个“涨停板”。然而在对2016年的并购重组事项分析后,我们发现

以往并购重组刺激股价的内在逻辑判断已悄然发生改变

,股价不升反跌的情况时有发生。如果借用最近的流行语,这些公司大概是“做了一单假的并购重组”吧。

2016年并购重组市场风云际变,什么是最新的时代关键词,又是什么因素在左右着风向,且听信公为您一一道来。

一、市场变化总体情况

根据证监会上市部2016年11月11日公布的截至当日的上市公司并购重组行政许可申请进度表,剔除已终止重组及撤回申请的上市公司重组事项,截至2016年11月11日共有125家上市公司并购重组事项在审,本文就在审事项的交易概况及进展进行梳理,从标的资产、上市公司角度进行统计分析,以求管中窥豹,从有限的数据中探索2016年并购重组事项在二级市场的表现。

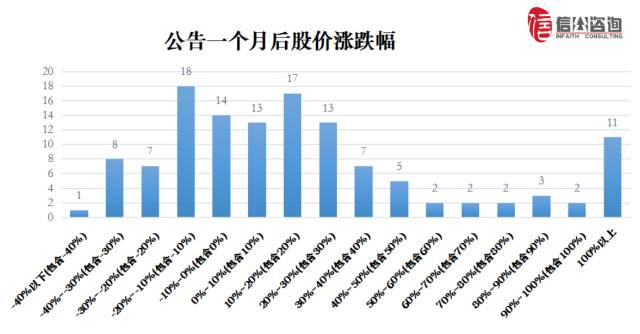

本文以上市公司在重大资产重组事项股票复牌后的一个月为节点,对比停复牌前后股价的涨跌幅情况进行统计比较,可以发现截至2016年11月11日的125起并购重组在审事项的平均涨幅为

25.29%

,总体来看,

多达61家上市公司的股价涨幅不及10%

。

其中多达48家上市公司股价出现不同程度下跌

,有77起并购重组事项在上市公司股票复牌一个月后仍维持上涨态势,涨幅超过50%的上市公司仅22家,表明

A股市场并购重组事项不再是刺激上市公司股价上涨的“万灵药”,其内在的逻辑判断已悄然发生改变。

二、交易规模、市值规模与股价表现

(一)标的资产交易规模与股价表现

1、中小规模的标的仍为并购重组主流

从并购重组事项的交易规模上看,截至2016年11月11日并购重组在审事项涉及的交易总额高达4,751.11亿元,平均每起交易规模为38.32亿元,其中单个并购重组事项交易规模在50亿元以下的并购重组样本多达102例,占总样本比重高达81.6%,其中又以10亿元规模以下的并购重组事项居多,共有46例,占比高达36.8%,表明中小规模的标的资产仍为上市公司并购重组主流。

2、交易规模对上市公司股价表现的影响

在对比分析了并购重组交易规模与上市公司股票复牌后的一个月涨跌幅,我们认为上述两者存在一定的联系,从交易金额的绝对规模,以及交易金额与上市公司市值比例的相对交易规模,对比上市公司复牌后一个月股价涨跌幅的角度进行分析如下。

(1)绝对交易规模—交易规模在5-10亿元的并购重组事项对上市公司股价涨幅影响最弱

从总体交易规模来看,股票平均涨幅与交易标的体量大小存在一定正相关关系,并购重组交易涉及的交易规模越大,上市公司在后续获得的股价涨幅可能越高,但通过数据对比发现,在5-10亿元区间的交易规模涨幅为最低,如下表所示。可见交易规模大小对股价有明显影响,而

交易规模在5-10亿元的并购重组事项对上市公司股价拉升作用相对较弱

。

|

交易规模

|

5

亿元

以下

|

5-10

亿元

|

10-20

亿元

|

20

-50

亿元

|

50

亿元

以上

|

|

样本数量

|

22

|

24

|

30

|

28

|

22

|

|

复牌后

一个月股价

平均

涨幅

|

8.61%

|

6.53%

|

18.04%

|

26.08%

|

67.27%

|

|

剔除

最高最低涨幅后的平均涨幅

|

6.08%

|

4.26%

|

16.36%

|

22.19%

|

47.03%

|

(2)相对交易规模—交易规模与上市公司市值比例对股价呈现正相关影响

以上市公司重大资产重组预案公告日的总市值规模为参照基准,与交易标的规模大小进行比较后可发现,相对交易规模与上市公司后续股价走势存在一定正相关关系。

实施并购重组且股票复牌一个月后公司股价仍然下跌的案例有48起,交易规模占总市值比例平均为0.23,剔除因买壳/借壳/整体上市的影响后交易规模占总市值比例为0.22。股价上涨的77起案例中,交易规模占总市值比例平均为1.23,剔除因买壳/借壳/整体上市的影响后交易规模占总市值比例仍高达0.8,可见交易规模大小对股价有明显影响。

|

交易规模与上市公司市值比例

|

10

%

以下

|

10

%-

30

%

|

30

%

-50

%

|

50%-

100

%

|

100

%

以上

|

|

样本数量

|

32

|

40

|

22

|

15

|

16

|

|

复牌后

一个月股价

平均

涨幅

|

-6.64%

|

17.27%

|

24.21%

|

35.63%

|

100.96%

|

|

剔除

最高最低涨幅后的平均涨幅

|

-7.83%

|

16.23%

|

21.65%

|

28.94%

|

76.45%

|

可见交易规模占上市公司市值比例越大,后续股价涨幅走势表现更佳,尤其交易规模比重超过上市公司总市值的交易,公司股票复牌一个月后平均涨幅高达100.96%,即便剔除因买壳/借壳/整体上市的影响,剩余的6例样本平均涨幅仍高达39.44%,高于其他区间的平均涨幅;而交易规模占上市公司总市值比例较小的,尤其是占比在10%以下区间的并购重组事项中,对公司股价的提振作用不够明显。

(二)上市公司市值规模与股价表现

1、中小市值规模上市公司并购重组动机较强,且重组效果较好

从并购重组交易买方角度上看,主要以中小市值上市公司构成并购重组交易的主力军,市值规模在200亿以下的上市公司共有112家,占比达到89.6 %。结合并购重组交易规模及并购重组交易目的得出结果如下,因市值规模在20-50亿元左右的上市公司中买壳上市、整体上市的并购重组事项较多,拉高了整体的平均交易规模。

|

上市公司市值规模

|

交易数量

|

交易规模(亿元)

|

平均交易规模(亿元)

|

平均股价涨幅

|

|

20亿以下(含20亿)

|

2

|

28.98

|

14.49

|

122.61%

|

|

20-50亿(含50亿)

|

43

|

2837.99

|

66.00

|

55.90%

|

|

50-100亿(含100亿)

|

38

|

705.64

|

18.57

|

12.29%

|

|

100亿-200亿(含200亿)

|

29

|

941.28

|

32.46

|

8.02%

|

|

200亿以上

|

13

|

497.65

|

38.28

|

-14.46%

|

结合上市公司市值规模角度,并剔除复牌后一个月及两个月后股价下跌的样本,简单统计如下:

|

市值规模

|

100亿元

以上

|

100亿元

以下

|

|

总体数量

|

42

|

83

|

|

平均市值

规模

|

204.17亿元

|

52.37亿元

|

|

市值规模

|

100亿元

以上

|

100亿元

以下

|

|

复牌一个月后

股价上涨数量

|

18

|

59

|

|

复牌

一个月后股价涨幅中位数

|

23.26%

|

28.59%

|

|

复牌

一个月后股价平均涨幅

|

28.96%

|

58.54%

|

|

剔除

最高最低涨幅后的平均涨幅

|

25.83%

|

50.52%

|

|

市值规模

|

100亿元

以上

|

100亿元

以下

|

|

复牌

两个月后股价上涨数量

|

18

|

56

|

|

复牌

两个月后股价涨幅中位数

|

21.14%

|

33.75%

|

|

复牌

两个月后股价平均涨幅

|

28.84%

|

57.67%

|

|

剔除

最高最低涨幅后的平均涨幅

|