《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,

010-60838704

投资要点

1

中国智慧家电市场进入爆发期

中国智慧家电市场进入爆发期。

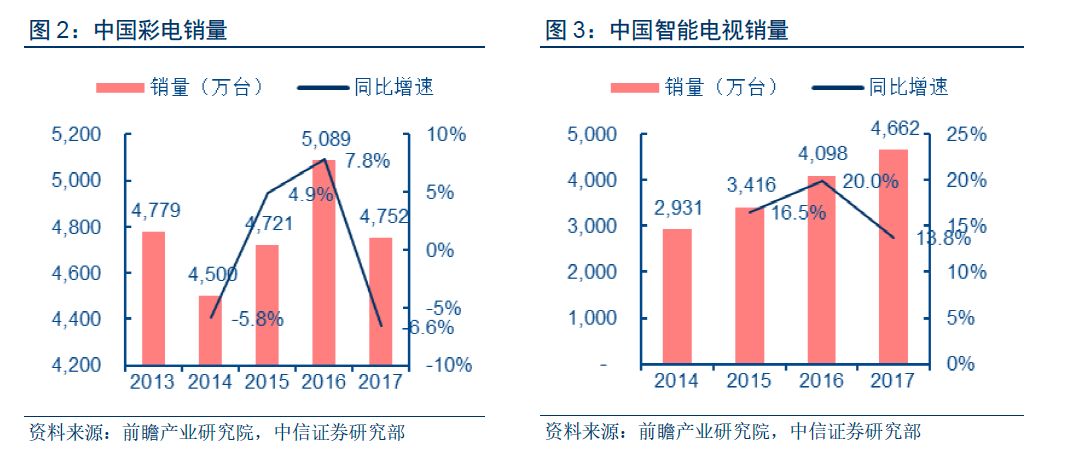

根据中国家电协会数据,2016年中国白电市场零售额2980亿(+1.9%),其中智慧白电零售额443亿(+108%),占比14.9%。预计2017年中国智慧白电零售额达709亿元(+60%),销售占比提升至24%。另一方面,智能电视需求持续快速增长,销售规模已超过传统彩电。未来,智能家庭生活亦有望向智能窗帘、智能暖通、智能新风等系统延伸,构建完整的智能家居生态体系。据智研咨询预测,2017年我国智能家居市场规模将达到908亿元,2017-21年复合增长率超48%。

2

消费升级+技术进步,家电竞争从“单品”向“全屋”演变

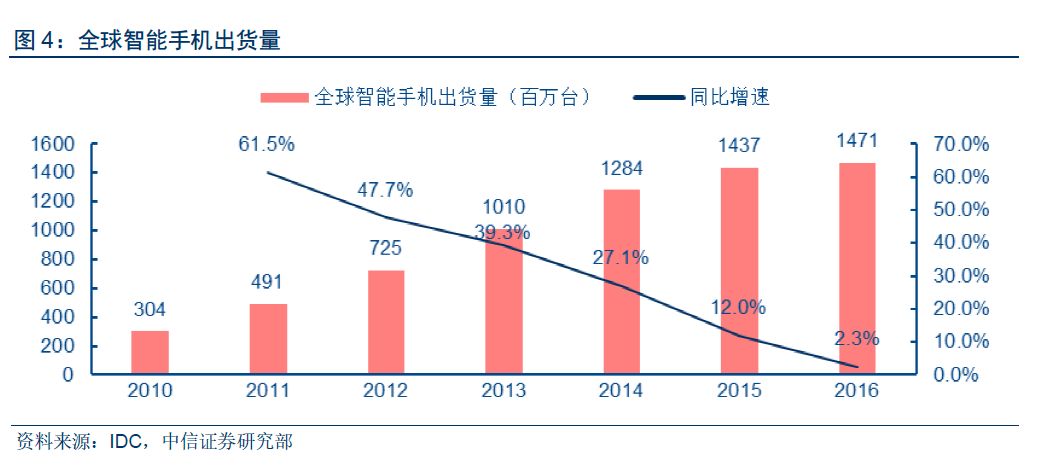

手机和移动互联网的普及大幅提升了用户对于使用体验的需求。

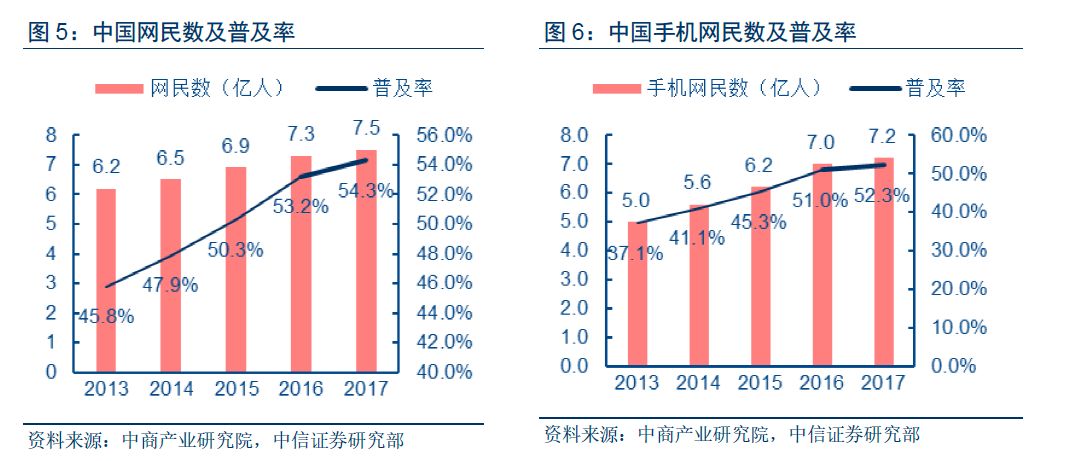

智能手机集成了通信、上网、拍照、钟表等基础功能,APP应用又可实现社交、购物、娱乐等多样需求,用户体验得以大幅提升。IDC统计显示,2016年全球智能手机销量为14.71亿部,销量增速伴随渗透率提升而逐渐放缓。截至2017年6月,我国网民规模达7.51亿,数量高居世界第一,互联网普及率大54.3%;其中手机网民数达7.24亿,普及率52.3%,渗透率全球领先。

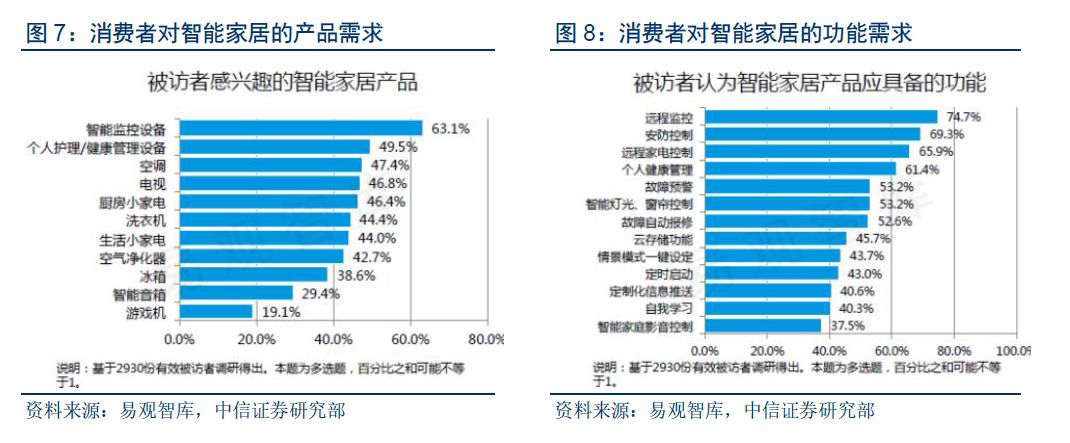

智慧家电可实现互联互通、远程控制、智能服务等功能,解决消费者核心痛点。

据易观智库对2930份有效被访者进行的调研结果,消费者对智慧家电的兴趣广泛分布于智能监控、健康管理、空调、电视、厨电、洗衣机、冰箱、音箱等多种家电品类。74.7%的消费者认为智能家居应具备远程监控功能,69.3%的消费者认为安防控制功能较为重要,65.9%的消费者认为需要远程家电控制。此外,消费者对云存储、故障预警、语音控制等功能亦有较强诉求。

国内外科技巨头悉数推出智能音箱,抢占智能家居入口。

亚马逊在2014年发布了首款智能音箱Echo,尝试以语音交互为核心来打造智能家居生态体系,并提供对话式的购物服务;系列产品累计销量超3000万台,目前占有该领域70%以上的市场份额。谷歌则在2016年发布Google Home,将语音助手及Nest智能家居整合在同一生态体系;此外,苹果提出HomePod,微软推出Invoke。中资企业在智能音箱领域积极布局,包括阿里天猫精灵、京东叮咚音箱、小米互联网音箱、百度小鱼在家等。

智慧家电从单品消费到全屋定制,智能家居生态体系逐步完善。

随着AI、大数据及物联传感等技术的不断进步与普及,智能家居市场逐步从单品先行走向系统解决方案的供应。目前许多公司已经推出了相应的智慧家电产品,龙头公司逐步建立智能家居生态体系。

海尔

现今已达成众多家电产品智能化并逐步整合自家家电产品,推出海尔U-Home系统,通过N屏合一打造一站式的智能居家体系,未来海尔将以家庭为起步,实践海寓生活·共享平台,将U-home推展至社区甚至是整个城市。

美的

设立智能研究室,并实施M-Smart战略,强调1+1+1,即“一个智慧管家系统+一个M-Smart互动社区+一个M-BOX管理中心”,以打通家电家居的作法,展现美的拥有全品类产品的优势,未来更加结合自家地产集团,推出5M智慧健康社区体系。

小米

则依靠手机,搭配其各种平价的智能居家产品,发展米家智能居家体系,以低价也能拥有智能家居的环境为主要诉求,目标创建一套完整的闭环体验,目前已出56件智能单品切入消费者日常衣、食、住的需求。

格力

推出的智能家用中央空调系统由格力空调、基于Wifi的格力云控、格力智联APP等组成,通过智能手机控制,形成智能空调系统。

魅族

是由原先手机领域,涉足智能音箱、投影仪、空气净化器等产品,预计未来将投入更多单品的开发,朝向与小米类似的硬件发展路径。

长虹

于2017年推出智能家居总管家CHiQ电视、物连网冰箱与智能空调等,预计在未来3年内以用户体验为核心,在安防、智能音箱、电子猫眼、智能门锁、智能手环等多领域同步发力。

3

智能化提升估值,家电龙头亟待重估

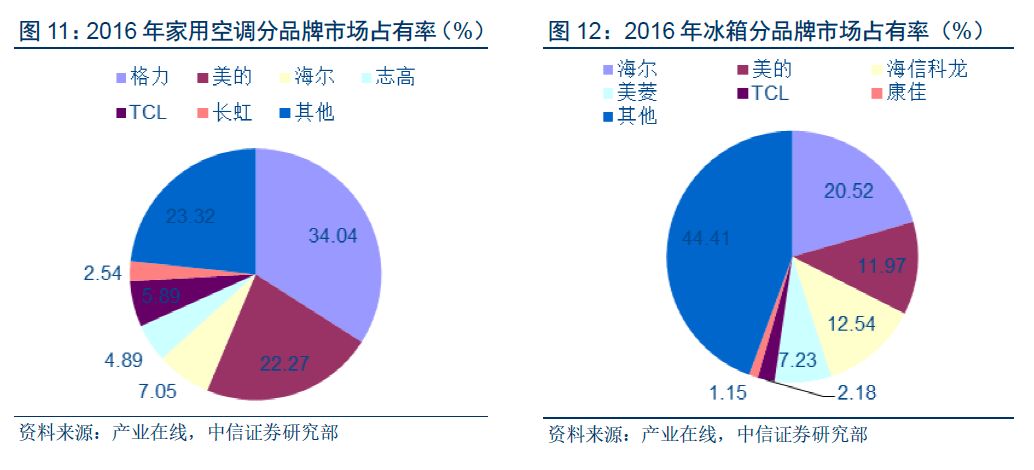

家电行业头部集中效应明显,TOP3掌握核心话语权。

我们梳理了主要家电品类的分品牌市场占有率,发现家电行业集中度较高,各细分品类中TOP2-3占据较高市场份额,其余厂商市场份额显著低于龙头。空调行业,格力、美的、海尔分别占据34.04%、22.27%、7.05%;冰箱行业,海尔、美的、海信分别占据20.52%、11.97%、12.54%;洗衣机行业,海尔、美的、美菱分别占据25.60%、24.37%、5.44%;彩电行业,TCL、创维、海信分别占据13.49%、10.88%、11.71%。

技术进步浪潮下,未来家电企业的核心竞争力或将从成本控制、渠道控制转向客户体验和数据能力。具备全品类家电的设计和制造能力、以及较强的硬件研发和数据能力的公司有望显著受益,获得持续提升的市场份额和产品均价。

海尔以U+系统为核心,构建智慧生活平台。

优家APP由海尔2015年推出上线,作为海尔为U+开放平台打造的智能家居生态入口。U+采用有线与无线网络相结合的方式,把所有设备通过信息传感设备与网络连接,从而实现物物互联,并通过物联网实现了3C产品、智能家居系统、安防系统等的智能化识别、管理以及数字媒体信息的共享。U+运用统一的账号体系,实现了跨品牌、跨行业的产品或服务的互联互通,打破了行业壁垒,并建立起统一的智慧家庭互联互通标准。海尔U+的推出,将催生客户选购智能家电时对模块互联的考虑,登陆U+平台的产品将更有可能因此受海尔粉丝的青睐。

美的打造M-Smart智慧家居平台。

美的依托物联网、云计算等先进技术,2015年设立M-Smart平台整合产业集群,实现自有产品全品类互通互联,并以此打造“空气智慧管家”、“营养智慧管家”、“水健康智慧管家”、“能源安防智慧管家”等智能服务板块,加速布局物联网家居市场。并以此为契机,实现从各品类联网、单品类自动控制,到智慧管家系统自动控制的转变,并逐步走向社区、商店、医院等生态圈的交互应用,最终实现构建全新智慧家居生态圈。M-Smart的推出,将引导客户从传统单品购置转向品牌购买。