导语

第一财经研究院近期开始发布“中国金融条件指数”(CFCI),通过分析CFCI与股票、债券、房地产、大宗商品和人民币汇率之间的关系可以发现,该指数为帮助投资者预判资产价格提供了可能。

在现代金融市场中,金融环境会在不同的时点、以不同的方式影响不同资产价格的走向和走势。 从这个角度而言,一个好的的反映金融环境的综合指标应该具备两个特征:它与主要资产价格波动有着稳定的关系;它是资产价格变化的先行指标,也就是说具有预见性。

基于过去十年的数据, 第一财经研究院在2018年8月开始发布的“

中国金融条件指数

”(CFCI)同时具备这两个特征。通过分析CFCI与股票、债券、房地产、大宗商品和人民币汇率之间的关系可以发现,该指数为帮助投资者预判资产价格提供了可能。

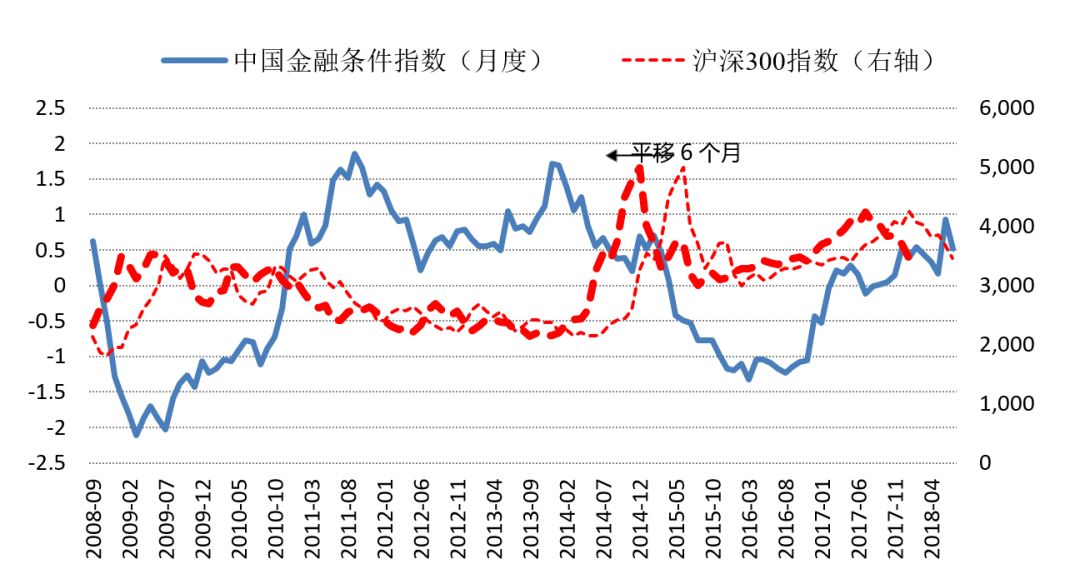

CFCI领先股票市场6个月,对A股市盈率水平的预测能力更强

用沪深300指数代表中国股市,我们发现,中国金融条件指数与股市行情有着紧密的关系。如果中国金融条件指数下行(金融环境逐步宽松),股市往往会上升,反之亦然。金融环境的变化传导到股市一般需要6个月左右的时间,当我们在下图中将沪深300指数向前平移6个月后,可以更清楚的看到两者之间的关系。

图1 中国金融条件指数领先沪深300指数6个月

来源:Wind、第一财经研究院

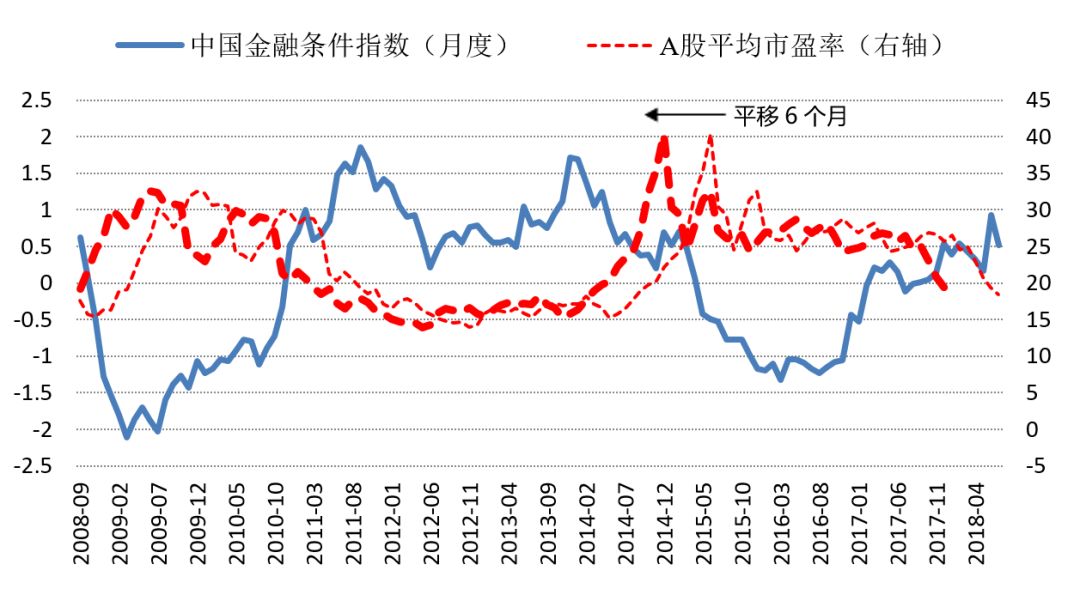

如果将影响股票价格的因素分为公司基本面和市场情绪两个部分,金融环境往往对市场情绪产生更大的影响。宽松的金融环境让投资者更倾向于冒险,推动股价上涨,更方便获取的杠杆也会进一步放大乐观情绪对于市场的影响。市场情绪高涨对应的是投资者愿意为相同盈利水平的股票支付更高的价格,所以市盈率水平可以很好的作为市场情绪的指标。

我们的研究结果显示,中国金融条件指数对A股市盈率水平的预测能力更强。不仅金融条件指数与A股市盈率走势更加吻合,甚至中国金融条件指数可以进一步预测A股市盈率能够达到的水平。处于平均水平以下的金融条件指数往往对应着处于平均水平以上的A股市盈率,其领先的时间同样约为6个月。

图2 中国金融条件指数与A股估值水平的相关性更强

来源:Wind、第一财经研究院

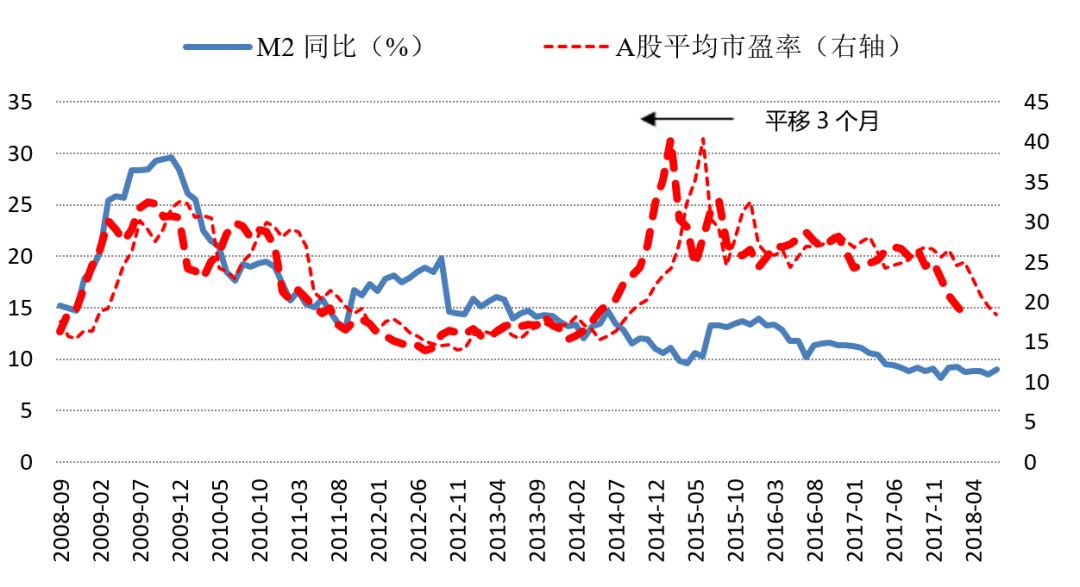

很多人将M2(广义货币)视为A股市盈率水平的领先指标,这可能在过去某一段时间是有效的,但两者之间的关系在2014年后变得不清晰(图3)。我们认为这种变化的原因并不是金融环境对于市场情绪的影响出现了变化,而是M2同比增速对于金融环境的代表性变弱,这反过来证明了能更好反映金融环境的中国金融条件指数的意义。

图3 2014年后M2同比增速与A股市盈率的关系变弱

来源:Wind、第一财经研究院

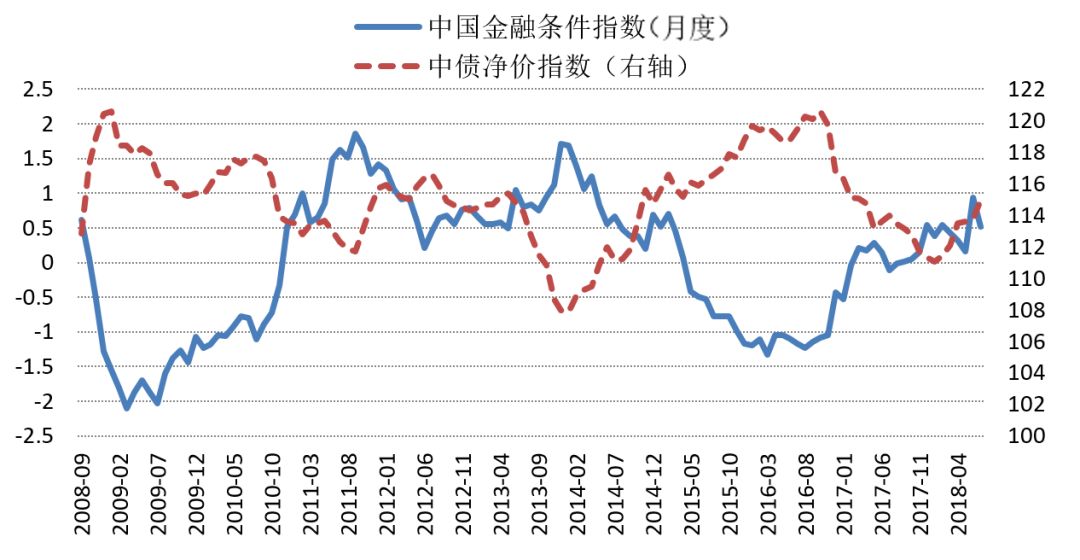

CFCI与债券市场走势几乎完全镜像

中国金融条件指数可以很好解释债券价格的变化,中国金融条件指数与中债净价指数的走势几乎镜像。与股市不同是,中国金融条件指数与中债净价指数的走势几乎不存在“时差“,出现这种情况的原因可能是债券价格本身对于金融环境非常敏感,另外债券市场主要参与者为机构投资者,反应也更快。

图4 中国金融条件指数与债券价格几乎镜像

来源:Wind、第一财经研究院

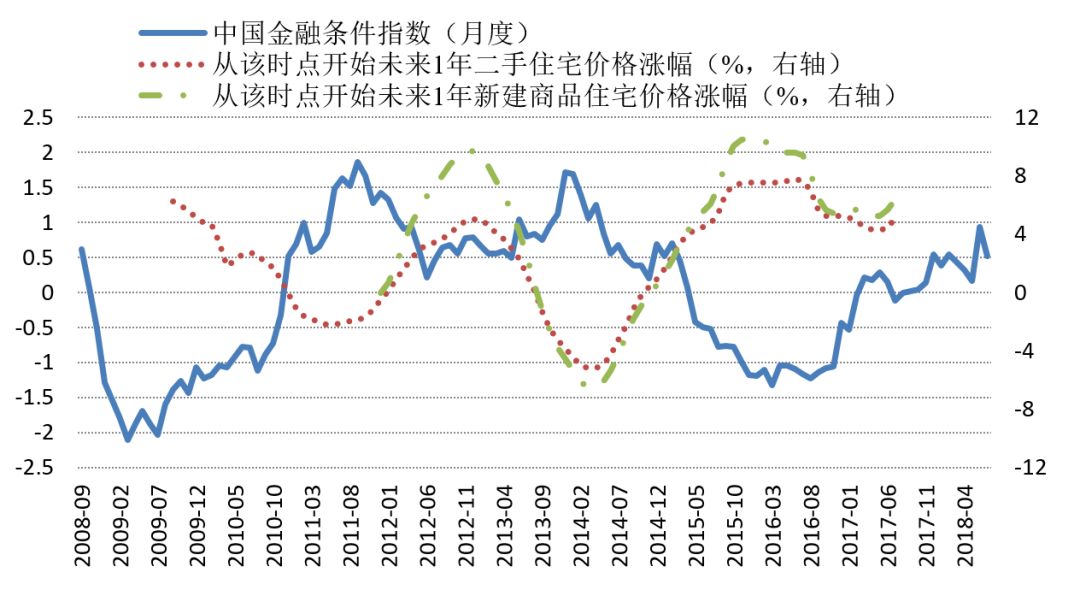

CFCI领先于房价波动12个月

中国金融条件指数同样可以用来解释房地产市场的价格波动,只是整体金融环境对房价影响的传导期比股市更长,约为12个月。

对于投资者而言,他们更关心未来房价的走势而非过去房价的变化,所以我们将“二手房价格同比涨幅”与“一年新建住宅价格同比涨幅“两个指数向前平移了12个月,从而得到两个新的指数(图5),在新的指数上,每一个点对应的数字是从该时间开始到一年后房价的变化。在中国金融条件指数处于低位时,房价有较大的可能在未来的一年上涨,并且涨幅相对较高,这意味着宽松的金融环境会促使房地产价格上升,这种影响传导的时间在1年左右。

图5 中国金融条件指数领先房价波动12个月

来源:Wind、第一财经研究院

CFCI领先大宗商品价格波动12个月

更宽松的金融环境意味着更多的资金进入投资领域,对相关大宗商品的需求也会上升,同样,更高的通胀预期和更乐观的情绪也会让投资者愿意押注大宗商品价格的上涨。

基于相同的原因,我们将中国大宗商品市场相关指数做了和房地产市场类似的处理,结论也是类似的。在较为宽松的金融环境下,大宗商品价格在未来12个月更倾向于上涨,并且平均涨幅更高。由于大宗商品的价格还受到全球市场价格波动,突发性因素(包括供应中断)和产业政策等多方面的影响,在某些特殊时段,中国金融条件指数对大宗商品价格的影响会相对变弱,但这并不妨碍将中国金融条件指数视为预判中国大宗商品价格走势的重要指标。