2017-05-15

证券研究报告

2017.05.15

数据支持:朱俊谦

本周港股:

1.

市场回顾

恒指上周累升679点或2.78%,收报25156点,而国企指数累计上涨356点或3.59%,收报10282点。上周主板日均成交额为776.24亿元,环比增加约1%。上周一,受法国大选后马克龙大胜成为总统影响,外围市场上涨,而美股也曾创历史新高,港股获资金流入而上升,在周三突破25000点,高位一度见25211点,创出22个月高位。

2.

港股策略展望

连续多日上涨后,料25,000点附近震荡为主。

本周一将公布中国零售销售、固定资产投资及工业增加值,投资者须留意数据能否达到市场预期,以及市场在数据公布后对整体经济的判断会否影响股市情绪。另外,MSCI于周二公布半年检结果,也会对A股会否纳入MSCI进行最后讨论,需要注意MSCI纳入A股的概率对A股以及港股的影响。上周港股在突破25000点后一直保持在该位置之上,上周每天都录得升幅,而且港股现时的位置是2015年7月以来,接近2年的高位,我们认为除非美股以及外围气氛继续向上带动港股,短期内继续向上至25500点的机会较低,预计将在25000点附近震荡为主,或作短期的调整,于24,400-25,400之间上落,国企指数则会在9,900-10,400之间上落。

本周行业配置:

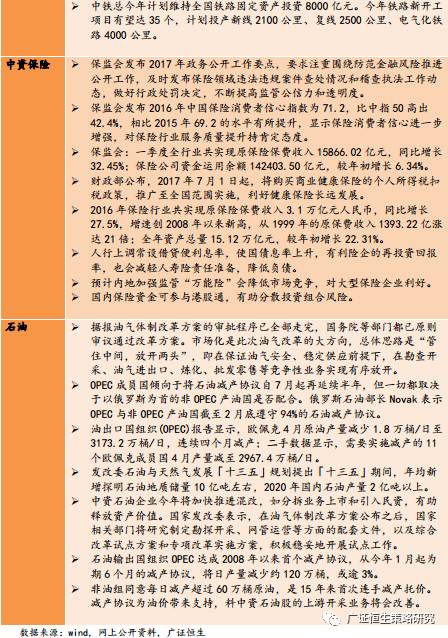

澳门博彩、基建铁路、中资保险、石油板块。1)澳门4月博彩收入同比升16.3%至202亿澳门元,连续九个月增长。2)14-15日举行‘一带一路’国际合作高峰论坛,28个国家领导人及政府代表将出席,相关主题将成为焦点。3)保监会:一季度全行业共实现原保险保费收入同比增长32.45%至1.587万亿元。4)欧佩克(OPEC)4月原油产量减少1.8万桶/日至3173.2万桶/日,连续四个月减产。

一、港股市场一览

1.

港股市场回顾:恒指大幅反弹,突破25000点

香港股市上周连续五日上涨。

恒指上周累升679点或2.78%,收报25156点,全周波幅约735点,而国企指数累计上涨356点或3.59%,收报10282点。上周主板日均成交额为776.24亿元,环比增加约1%。上周一,受法国大选后马克龙大胜成为总统影响,外围市场上涨,而美股也曾创历史新高,港股获资金流入而上升,在周三突破25000点,高位一度见25211点,创出22个月高位。另外,「一带一路」国际合作高峰论坛于周日在北京举行,市场憧憬利好消息将公布,推动市场气氛向好。

2.

策略展望:连续多日上涨后,料25,000点附近震荡为主

法国大选尘埃落定,支持欧洲一体化的马克龙在法国大选中胜出,也消除了欧元区面临的一个重大威胁。上周整体欧洲市场录得较好的升幅,而且最近几个月欧洲经济数据一直有所改善,使更多资金流入欧洲股市,给市场带来进一步提振。美国方面,上周美股较为分化,纳指涨0.34%,而道指下跌0.53%。美国总统特朗普上周突然宣布解雇FBI局长James Comey,引来民主党和一些共和党人的批评。被解雇前,James Comey正着手调查特朗普竞选团队与俄罗斯之间的关系。另外,特朗普称,北美自由贸易协定(NAFTA)的重新谈判“一定要”是大规模的,美国与墨西哥之间的贸易逆差并不一定要达到零才算公平;裁减美国员工、离开美国,随后又将产品卖回美国的公司,将支付高额税收,税率接近35%。整体来看,我们还是对特朗普的政策方案等抱着怀疑态度,主要是方案缺乏具体细节,国家收入支出矛盾,使财政赤字有机会难以承受,而贸易保护主义措施也将对美国长期经济有一定的影响。投资者需要注意美股如因特朗普政策方案不及预期而向下调整对全球市场以及港股的影响。

近期严监管、去杠杆、控风险成为A股下跌的主要原因,资金面的趋紧和监管有意打压,A股上证指数上周累跌0.63%,收报3083.5点。市场认为激进去杠杆可能导致金融市场动荡与经济数据回落叠加风险,或已引起监管层的关注,投资者留意政策层的进一步信号。另外,“一带一路”国际合作高峰论坛即将在北京举行,有29个国家的国家元首和政府首脑已确认参加圆桌峰会,另外还有70多个国际组织的领导人也确认参加这次高级别会议,可留意会后会否有利好措施支持相关板块而稳定A股短期下行状况。受恒指上涨气氛影响,上周整体港股通录得98亿元净流入,平均每日净流入约20亿元,环比增加近一倍。上周整体港股通成交金额平均占港股成交金额10.3%,周一更占港股成交金额12.7%。沪市港股通平均额度使用率为22.3%12.4%,环比增加约10%,而深市港股通平均额度使用率为2.22%。整体港股通日均平均成交金额达到79.2亿元,反映南下资金活在股市上升时维持一定的活跃度。预料本月南向资金热度会继续跟随恒指表现,投资者需要留意南下资金流走势对港股的影响。

随着法国大选结束,地缘政治利淡因素已大致消除,相信港股较为稳定,但港汇弱势仍然未改,上周曾低见7.7936,加上美国6月加息预期上升等因素影响,预期港汇会持续偏弱,或会影响投资者入市意欲。经济数据方面,周一将公布中国零售销售、固定资产投资及工业增加值,投资者须留意数据能否达到市场预期,以及市场在数据公布后对整体经济的判断会否影响股市情绪。另外,MSCI于周二公布半年检结果,亦会对A股会否纳入MSCI进行最后讨论,投资者需要注意MSCI纳入A股的概率对A股以及港股的影响。另外,港股在突破25000点后一直保持在该位置之上,上周每天都录得升幅,恒指周涨跌幅为2.8%,国指周涨跌幅更达到3.6%,是上周世界主要股市中排名最高的。而且,港股现时的位置是2015年7月以来,接近2年的高位,我们认为除非美股以及外围气氛继续向上带动港股,短期内继续向上至25500点的机会较低,预计将在25000点附近震荡为主,或作短期的调整,于24,400-25,400之间上落,国企指数则会在9,900-10,400之间上落。

品种配置:澳门博彩、基建铁路、中资保险、石油板块。

3.

上周港股要闻:”债券通”有望能在七月一日前公布

”债券通”有望能在七月一日前公布。

港交所行政总裁李小加早前于LME亚洲年会上发言称,债券通可能在几周内宣布,目前只待主要监管机构商议。但随后,他又澄清称,发言时指的债券通将在“Coming weeks”公布,不是表示未来1、2星期或2、3星期,而是指未来一段时间。李小加指出,

目前港交所并不清楚具体的公布时间,但七月一日是重要日子,期望能在此之前公布。李小加还表示,公布“债券通”详情的主导权是在人民银行及监管当局方面,并非在港交所,据了解监管部门正密锣紧鼓进行相关工作

。

港交所擬下季推實物交收黃金期貨合約。

港交所公布,计划第三季推出以离岸人民币及美元计价的实物交收黄金期货合约,向市场参与者提供更多离岸人民币产品的投资选择,目前尚待监管机构批准。港交所市场发展科联席主管李刚说,

这是全球首次有交易所平台同时提供离岸人民币黄金期货合约及美元黄金期货合约,新产品不单有助精炼厂、加工厂、珠宝商等黄金用家对冲黄金价格风险,亦可吸引银行、基金经理和贵金属市场交易员等市场参与者,亦可进一步丰富交易所的人民币产品组合,与现有其他人民币衍生产品配合使用。

新黄金期货专为亚洲市场需求而设,以1000克金条(纯度不低于99.99%)为目标,日间交易时段及收市后期货交易时段均可交易,每日交易近16小时。另外,伦敦金属交易所亦计划于7月在伦敦推出其LME贵金属系列的黄金期货。

恒生指数公司推出恒生港股通高股息低波动指数。

恒生指数公司5月8日推出恒生港股通高股息低波动指数,

该指数追踪中国内地投资者经港股通可买卖的位列首50只香港上市高股息低波动证券的表现。恒生指数公司表示,鉴于中国内地投资者对提供相对稳定及价格波幅低的投资机遇的需求不断增加,该指数旨在为相关投资目标提供参考指标。

于2017年的追溯表现中,恒生港股通高股息低波动指数截至4月28日的回报为13.4%及股息率为4.4%。该指数的挑选准则包括成交量流通比率大于最低要求的0.1%、日均成交额达2千万港元,以及必须有最少连续3年的现金股息派发纪录等。

港交所将推前海商品交易平台。

港交所之所以建立前海商品交易平台,其主要目的是希望通过其连接前海和伦敦金属交易所(LME),并吸引那些在中国内地市场和国际市场都表现活跃的客户。前海交易中心为港交所于前海设立的现货大宗商品电子交易、仓储和融资平台。港交所行政总裁李小加指,有关前海交易中心的开业时间、交易产品种类及交易模式等,现时仍在准备中。仓库计划集中在内地的消费区域,例如长三角、广东及江苏等地。前海交易中心主要服务机构客户,尤其是中小产业企业。李小加也表示

希望前海平台能吸引众多交易商使用其拥有仓储和物流链强力支持的大宗商品合约。他相信,假以时日后该平台一定能够产生真正反映实体经济需求和具有国际影响力的“中国基准价格”

。

港交所严防上市公司“养壳”。

港交所首次明确指出一创业板公司因“终止主营业务后没有足够的新业务收入维持其上市地位”而对其停牌及启动除牌程序。

港交所指出,最近一家主要从事金属及饮品买卖的创业板公司,终止了占其收入9成的金属买卖业务,并开展多项互不相关的新业务,包括买卖化妆品、不锈钢线、软玉、上市证券及船舶租贷等,但新业务多是倚赖一两名客户,及各由少数员工营运,且新业务收入极微,6个月来一直入不敷支,目前集团总负债远高于资产。港交所认为,实质上已停止其所有主营业务,但又无就新业务提供实质业务计划及证明业务是可行及可持续,认为集团的资产不能产生足够收入和盈利支持其上市地位,裁定公司不符合创业板规则第17.26条,公司需按例停牌及启动除牌程序。为免除牌,公司须在除牌程序届满前提交复牌建议,说明其拥有可重新符合规则的可行及可持续业务。

李小加:期望成立新板咨询文件5月底发表,港交所正努力争取沙地阿美上市。

港交所行政总裁李小加5月10日表示,就

成立新板事宜作最后阶段工作,包括与港证监商讨最后的细节,期望咨询文件可于5月底发表。

港证监主席唐家成4月底透露,港交所的新板建议主要涉及一带一路企业、新兴企业及同股不同权。他称,完全支持港交所就新板问题征询市场的意见。唐家成指,是否支持方案仍言之尚早,需视乎市场反应而定,强调会更透明,及在作出决定时有更充分的理由,他同时强调绝不会阻碍市场发展。李小加今日还表示,

各个交易所仍在按自己的定位,努力争取沙地阿美上市。他称,无论伦敦、纽约及香港都有自己独特之处,其中香港的独特之处是有可能成为中国财富向全球配置的中心,可否把这种配置与沙地阿拉伯的多样化发展,通过上市结合

。

4.

上周海外事件:IMF:金融环境收紧或保护主义升温将对亚洲带来风险

IMF

:金融环境收紧或保护主义升温将对亚洲带来风险。

国际货币基金组织(IMF)表示,如果环球金融环境突然收紧,或保护主义贸易政策升温,亚洲经济前景将面临极大不确定性及下行增长风险。

基金组织发表的亚太地区经济展望报告指,环球金融状况持续收紧可能会导致资本流动出现波幅,而若果中国经济转型的过程不及预期顺利,亚洲地区可能及较大影响。