截至2017年5月,国内银行间市场已经发行了7单循环类ABS,其对基础资产分别为消费信贷(15永盈1、15永动1、17永动1)、车贷(15和信2、16融腾1、16华驭5)和信用卡(16和享1),下面从基础资产、交易结构和产品存续期表现等方面分别进行介绍,并在第二部分总结各项目特点。

(一)

国内循环ABS产品介绍

基础资产方面,三单消费信贷ABS的基础资产均为宁波银行发放的个人消费信用贷款。理论上借款人可以选择在授信期间和授信额度内任意支用和归还(单笔借款合同期限不超过一年),且提前归还本息时免于罚息,本金归还后不再计息,此类消费贷均有循环性质。但是由于宁波银行发行的三单产品并不要求初始资产池对应借款人或账户在持续购买期间新产生的借款必须入池,所以消费贷的循环特性几乎对这三单产品不产生影响。在资产质量方面,基础资产具有借款人信用水平较高、不良率低、收益率水平较高等特点。在循环期(国内称之为“持续运营期”或“持续购买期”)内,理论上信托每日均可进行持续购买,交易文件的合格标准从五级分类情况、借款人年龄、贷款余额上限、加权平均贷款利率等方面对入池资产做出了严格的限定,以保证基础资产特征和信用基础的稳定性。

在交易结构方面,三单产品均设置了优先A档、优先B档和次级证券,优先档本金在摊还期采用过手摊还方式,利率则根据基础资产特点选择浮动利率以避免利率风险。相对于传统的证券化产品,这三单循环产品设计了更为严格的触发机制,除了与参与机构履职情况、累计违约率有关的触发条款外,还规定若信托本金账户资金余额达到一定比例,且连续几个工作日未能成功购买合格基础资产时将会触发加速清偿事件;而且若触发加速清偿或违约的事件发生,则产品同时会提前进入摊还期,降低优先档证券利息和本金不能兑付的风险。

产品存续期表现方面,尽管在循环期内,新入池资产受单笔资产合格标准和持续购买条件的制约,并最终由发起方、受托方和财务顾问共同决定,但是不断更新的资产池的各种指标仍会有一定程度波动。对于资产池来说,其基础资产质量(包括分散性、资产期限、借款人信用水平和资产池累计违约率等)和收益率是其较为核心的指标。下文以15永动1为例,对上述指标进行分析。

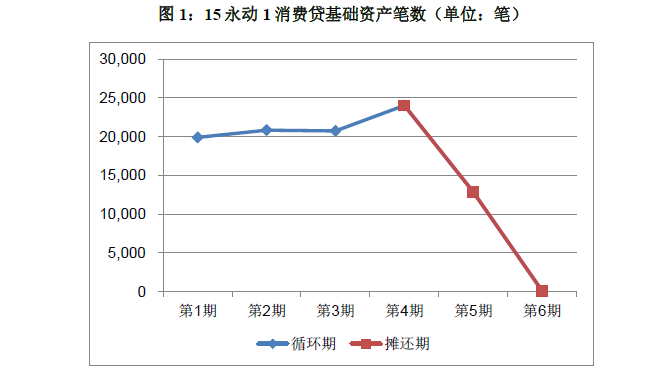

资产池分散性。图1展示了15永动1在循环期和摊还期各报告期(每期期间和受托报告保持一致,下同)基础资产笔数的变化。在循环期,资产池的分散性得以提高,说明相关参与方在严格执行交易文件中合格标准中对资产分散性的要求;在摊还期(15永动1于第5期进入摊还期),基础资产笔数迅速降低,过手摊还迅速,说明虽然借款人被授予的授信期限很长,但是借款人提前还款意愿比较强,这与宁波银行消费贷款产品设计有关(随时可以还款,且无罚息)。

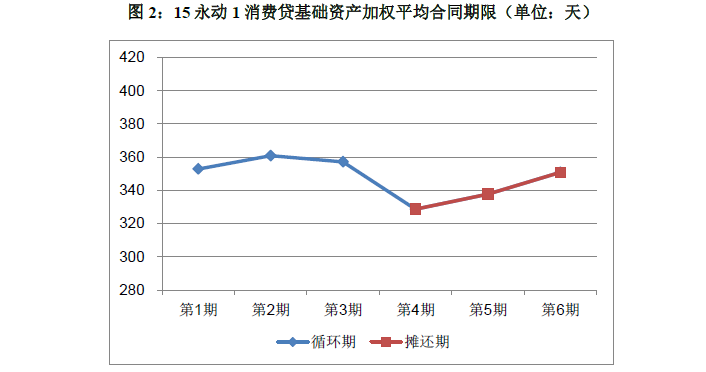

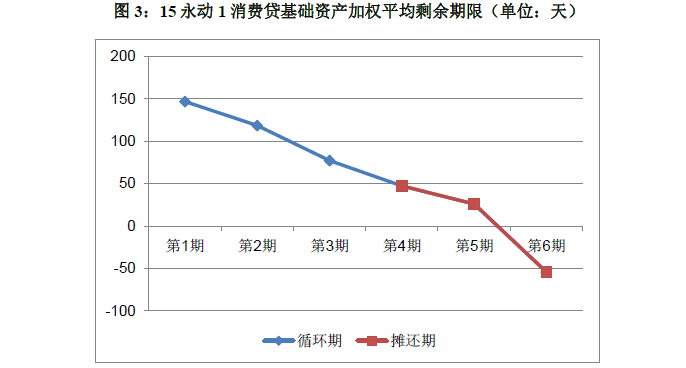

资产期限。15永动1入池资产的加权平均合同期限变化不大(如图2),均接近1年,主要是因为宁波银行消费贷主力产品以一年期为主;加权平均剩余期限则呈明显下降趋势(加权平均剩余期限在第6期出现负值,是因为15永动1进入到摊还期后,随着正常基础资产的按期或提前摊还,发生逾期的基础资产在资产池中积聚,导致加权平均账龄大于加权平均合同期限,故加权平均剩余期限为负值)(如图3),除了发行之初入池资产随着时间推移剩余期限变短外,也与持续购买挑选入池资产的剩余期限逐渐变短有关。

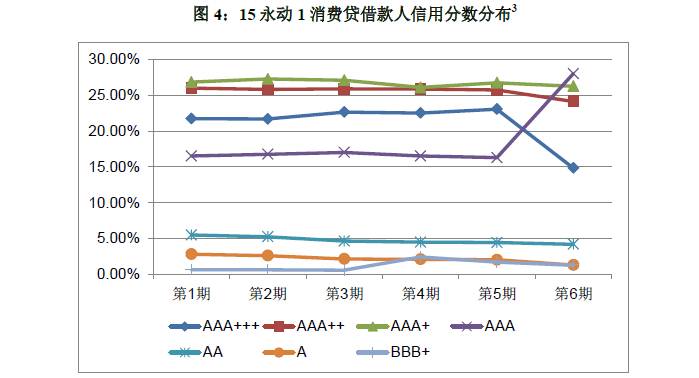

借款人信用水平。对于借款人的信用水平,可以采用宁波银行给借款人的信用分数这一指标来进行分析。在循环期(第1期至第4期)借款人的信用分数保持稳定,说明相关参与方在持续购买时比较注重对借款人信用水平的控制;在摊还期,可以看出高信用级别的借款人占比减少,中等信用级别的借款人占比提高。一种合理的解释是,高信用级别的借款人早偿的概率较高。即在循环期内,由于可以通过不断注入新资产,提前还款带来的级别波动并不明显,而当15永动1进入到摊还期后,随着信用级别较高借款人的提前偿还贷款,借款人信用分数分布就会出现相对较大的波动。

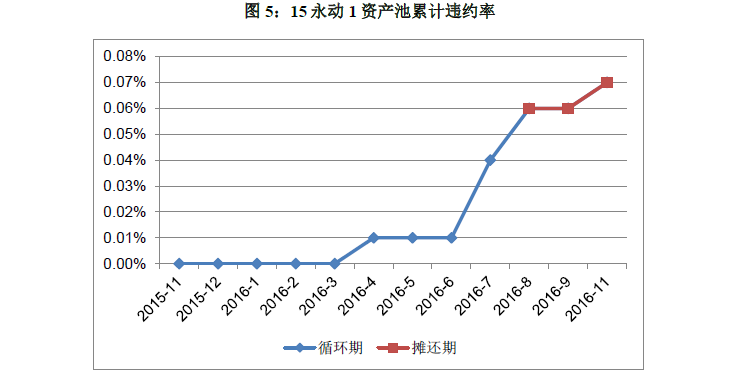

资产池违约率。基础资产的分散性、资产期限和借款人信用水平等各种特征最终都会体现到资产池的违约率上。图5展示了15永动1资产池累计违约率随时间推移而产生的变化。在循环期期初,累计违约持续为零,一方面是得益于参与方的严格控制,另一方面则与基础资产偿还方式有关:宁波银行的消费贷款是按月还息,到期还本,所以贷款前期出现违约的可能性比较低,风险爆发集中在贷款的后期。15永动1初始资产池的加权平均剩余期限约为5个月(146.57天),资产池累计违约率也同样是在产品发行5个月后出现了较快的上升,同样也是基于基础资产偿还方式的特点。

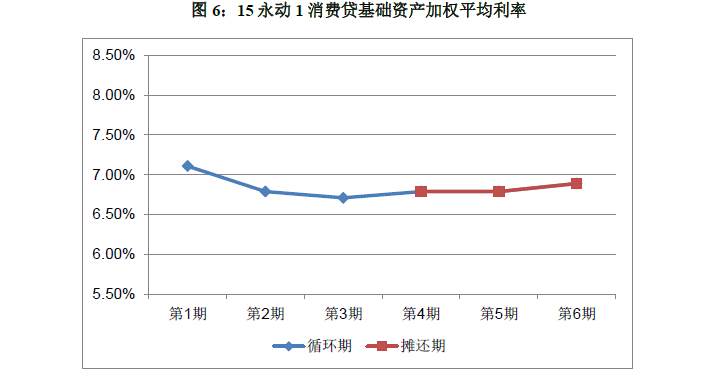

基础资产收益性。入池资产的加权平均利率是投资者最为关心的指标之一,因为它不仅保障着各档证券收益,且其与证券端的利差和本金回收款持续购买新贷款,在违约水平稳定的情况下后期将导致资产池贷款余额高于证券未偿本金余额,对证券本息的正常偿付提供一定的支持。15永动1的基础资产加权平均利率在除了在期初略高之外,整个存续期间都比较平稳。人行在2015年10月24日对基准利率进行了调整,一年以内(含一年)贷款基准利率由4.60%降为4.35%,所以资产池加权平均利率第一期的7.11%,第二期降为6.79%;之后各期加权平均利率浮动在18BP以内,主要是产品交易文件中“初始资产池的加权贷款利率不低于贷款购买时人民银行公布的一年以内(含一年)贷款基准利率的1.4倍(含);信托运营期内,新购买贷款的加权平均贷款利率不低于贷款购买时人民银行公布的一年以内(含一年)贷款基准利率上浮1.4倍(含)”的规定得到贯彻执行。

整体而言,15永动1在存续期间表现平稳,一方面是贷款的合格入池标准以及循环期内购买标的资产的标准规定的比较全面和有效,另一方面是参与方的尽职能力和意愿都较高,使得该标准得到了有效的贯彻和执行。二者共同使得15永动1基础资产在循环期的关键风险收益特征被准确地保持在一定范围内。

在基础资产方面,15和信2的基础资产为招商银行发放的信用卡汽车分期贷款,车辆抵押并非发起机构发放信用卡汽车分期的必要条件,且入池资产中无车辆抵押的信用卡汽车分期贷款占比保持在60%-70%之间,因此基础资产质量更依赖于借款人的信用水平;而16融腾1和16华驭5的基础资产分别为上汽通用汽车金融有限责任公司和大众汽车金融(中国)有限公司发放的个人汽车抵押贷款。这些基础资产均具有期限和摊还计划固定的特点,为非循环资产,并且具有单笔资产规模相对较小、期限相对较短、资产分散性好、不良率相对较低的特点。在循环期内,三单均以月为频率进行循环购买,除了利用单笔资产本身的合格标准,而且还利用持续购买条件如分散性、借款人信用质量和整体入池资产收益水平等标准,以保证整体资产池来保证基础资产的特征和信用基础的稳定性。

在交易结构方面,三单产品分档也较为简单。值得一提的是,16华驭5除了采用优先/次级结构外,发起人大众金融还在持续购买期间提供了1.7%的持续购买资产超额担保,并且在信托生效日向现金储备账户存入等于初始资产池折后本息余额总额1.2%的现金储备金,并在持续购买期间维持该水平不变(在持续购买结束后储备金账户余额将保持在初始资产池折后本息总额的1%与上一收款期间结束后资产池未偿折后本息余额1.2%中的较高者);16融腾1则规定在循环期,累积的超额利差在持续购买期间对优先A1级证券的本金进行摊还,由于融腾2016-01的入池贷款加权平均利率大幅高于各级证券加权平均利率以及信托相关税费和相关参与机构服务费率之和,同时于优先A1级证券的发行规模仅占总入池资产规模的6.67%,循环购买期内形成的利差足以支持该档证券的本金摊还。这三单同样约定了触发加速清偿事件、违约事件信托本金账户资金余额达到一定比例,或持续一段时间未能成功购买合格基础资产均会导致提前摊还期;此外,16华驭5还约定A 级证券超额担保实际比例低于一定水平也会使产品提前摊还。

产品存续期表现方面,下文以15和信2为例,对资产池分散性、资产期限、借款人信用水平和收益率进行分析。

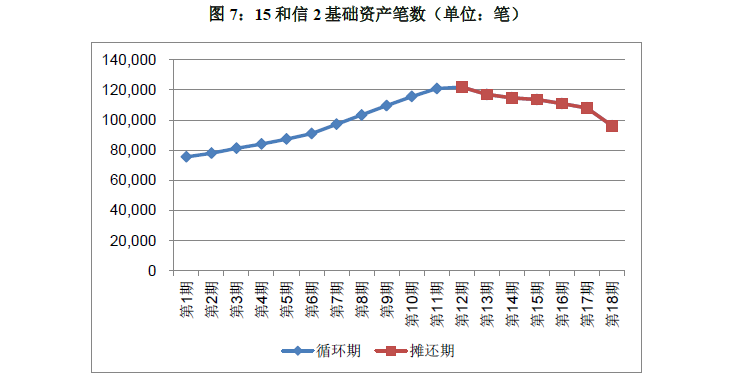

资产池分散性。图7展示了15和信2在循环期和摊还期各报告期基础资产笔数的变化。在循环期,资产池的基础资产笔数持续增加,较好地保证了资产的分散性。而且,交易文件规定“单个城市涉及的汽车分期未偿本金余额之和不超过该次入池的全部汽车分期未偿本金余额的20%”,进一步保证了基础资产地区分布的分散性。

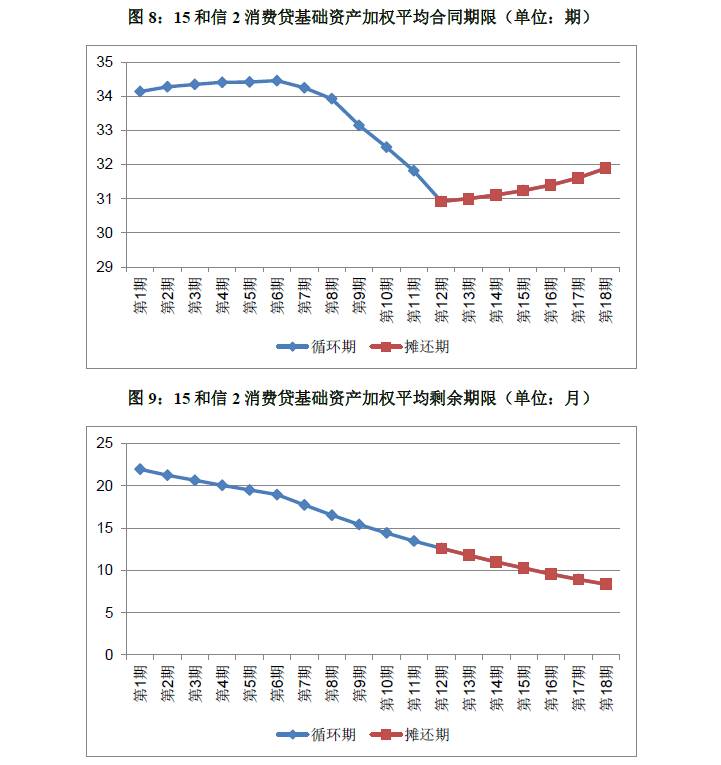

资产期限。15和信2入池资产的加权平均合同期限在循环期有所下降,主要是因为持续购买的资产加权平均合同期限不断降低的缘故,尤其是自第9期后,持续购买的资产加权平均合同期限迅速降低;加权平均剩余期限则呈明显下降趋势(如图8),持续购买挑选入池资产的加权平均剩余期限基本稳定在22-23月,因此剩余期限变短主要是因为资产随着时间推移逐渐变短。

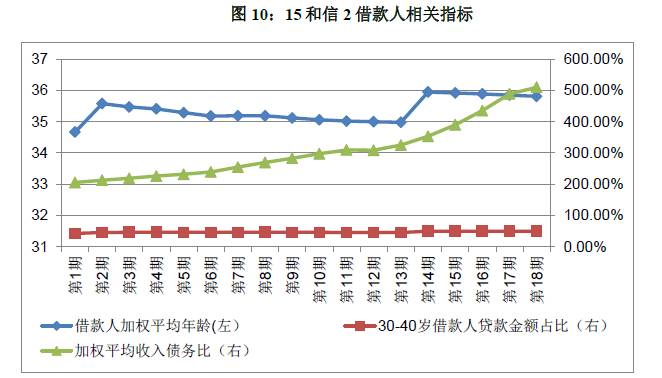

借款人信用水平。15和信2未在受托报告中披露发起人对借款人信用内部评分分布情况,因此对于借款人的信用水平,采用借款人加权平均年龄、30-40岁借款人贷款金额占比和加权平均收入债务比这三个指标来进行综合分析。借款人加权平均年龄在循环期(第1期至第12期)基本维持在35-36岁之间,该年龄段借款人一般收入较为稳定,多处于职业及收入的上升期,家庭状况较为稳定,还款意愿较强,偿债能力较为稳定;30-40岁借款人贷款金额占比在15和信2存续期内持续上升;加权平均收入债务比在该单产品存续期内也是缓中有升。综合这三个指标的正面变化来看,借款人的信用水平有所提升,这对资产池信用水平是一个有力的保障。

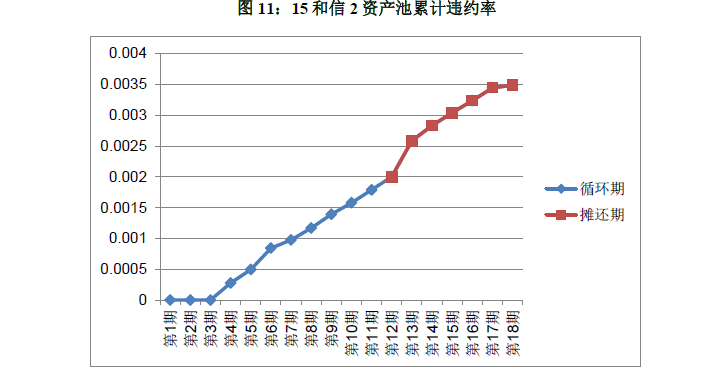

资产池违约率。由于入池资产中无车辆抵押的信用卡汽车分期贷款占比保持在60%-70%之间,在借款人违约的情况下,这些无车辆抵押资产缺少通过处置抵押物获得第二回收款来源的机会,因此基础资产质量更依赖于借款人的信用水平。15和信2的累计违约率表现基本表现出了和借款人信用水平一致的变化:第3-6期违约率增长较快,但随着入池资产对应借款人的信用水平的提升,累计违约率增长减缓(15和信2资产池累计违约率在第13期违约率出现跳涨,是累计违约率的计算方法所致。在15和信2的交易文件中约定“累计违约率系指A除以B所得的百分比。其中,A为该收款期间期末以及之前各收款期间期末的所有违约汽车分期的未偿本金余额之和(为避免疑义,同一笔违约汽车分期的未偿本金余额不累计计算,以其最早被统计的收款期间期末的未偿本金余额为准)。B分情况确定:如该收款期间在持续购买期内,B为初始起算日资产池余额;如该收款期间已进入摊还期,B为持续购买期结束时的资产池未偿本金余额”。15和信2自第13期进入摊还期,B取值为4,759,410,762.32,较前12期取值5,273,833,605.87有较大幅度下降)。

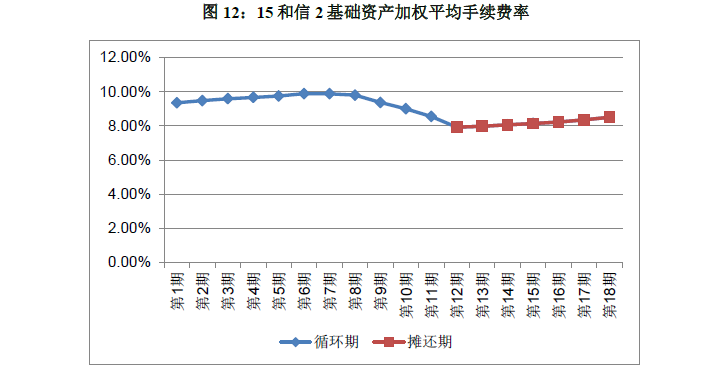

基础资产收益性。15和信2 的基础资产加权平均手续费率最低水平也在7.92%,达到与交易文件“每次持续购买完成后资产池的加权平均手续费率不低于7%”的规定。不过自2016年9月起,其加权平均手续费率出现下降趋势,在摊还期基本保持稳定。因为持续购买的资产是由发起方招商银行提供的可供持续购买的汽车分期备选资产清单中筛选而出,可见发起方对循环期基础资产的收益性有一定的决定权。所以交易文件对持续购买资产限定范围越是详细、全面,对投资人越有保障。

在基础资产方面,16和享1的基础资产为招商银行发放的信用卡账单分期贷款,具有期限和摊还计划固定的特点,为非循环资产。基础资产为纯信用贷款,无保证担保或抵质押物担保等增信方式,缺少通过处置抵押物获得第二回收款来源的机会,因此基础资产质量对借款人的信用水平依赖性较高。初始资产池的借款人在年龄、收入方面均处于较好的水平,较好地保障了初始资产池信用质量;在循环期内,理论上信托每月均可进行持续购买,交易文件利用入池资产合格标准和持续购买资产筛选标准来保证基础资产特征和信用基础的稳定性。

在交易结构方面,16和享1设置了优先A1档、优先A2档和优先A3档、优先B档和次级证券。其中,为了规避基础资产早偿对固定摊还证券(优先A1 和A2 档)持有人造成再投资风险的可能,将优先A3 档和优先B 档设置为过手偿付型证券。在提前摊还触发条件方面,16和享1同样主要以资金使用效率低下、资产池信用质量恶化或参与机构尽职能力恶化等作为主要触发事件。

产品存续期表现方面,16和享1在基础资产质量(包括分散性、资产期限、借款人信用水平和资产池累计违约率等)和收益率的表现与15和信2的表现基本一致,这是因为二者的基础资产均为招商银行信用卡中心旗下的产品,而且16和享1和15和信2在交易结构上也相似,故本文不再详细展开分析。