A股本周经过黑暗周一泥沙俱下之后,到这里恐慌渐渐被消化,确定性最强的标的,大概率就不会有什么像样回踩了,除非有新的幺蛾子,否则破前低的机会较小。

这时候看的就是

选股

。

受疫情影响,原定于2月初的交付将暂缓,原本股价高歌猛进的

特斯拉

,昨晚跌近20%,市值回落至1300亿美元下方,股价逼近700美元整数关口,最低触及704.11美元,较周二触及的纪录高位968.99美元回落逾260美元。

再看另一个,

高通MSM芯片

出货量,第一财季1.55亿基本符合预期,但第二财季1.25-1.45亿,低于市场预期1.544亿。

MSM芯片,Mobile Station Modem,就是内置基带芯片的手机处理器。

根据外媒的最新消息,因为疫情,LG目前已经退出了2月底在西班牙巴塞罗那举行的MWC2020世界移动通信大会。

这些都表明了疫情对电子产业的实在影响。

今天A股的面板股

明显异动

,

TCL集团

11点起触及涨停,

京东方

最高涨幅也接近6%。

且让我们看看

之前文章

提过的,大尺寸LCD的涨价逻辑,现在疫情会对这个逻辑造成什么影响?我们应该如何看如今的面板行业?

由于延后开工的关系,业界预期,包括京东方、华星光电等主要面板厂,产能稼动率将自2月起下调。

稼动率,就是设备开动率的意思,衡量的是设备的繁忙程度。

由于上述稼动率回升时间未定,2月开始,各尺寸电视面板将全面缺货。

1月31日LG Display(LGD)出了四季度的财报,官方披露韩国产能退出直接的数据,四季度的产能数据下降近20%,明确提示产能逐步退出。

在三星、LGD逐步退出LCD市场的情势下,友达、群创等台系面板厂,可能会承接一些转单,它们目前看到很多电视面板急单,从32吋到65吋都有,接下来可望陆续提升至满载。

台系面板厂的模组线也都在大陆,同样受到影响,不过能以半成品Open Cell来吃到转单

Open cell的形式,只具备驱动IC和PCB板

完整模组则由背光板和功率元件组装而成

由于韩面板厂今年陆续关闭LCD电视面板产能,预计到年底关停大部分产线,下游整机厂为因应情势,提前到上半年加单拉货,正好碰上疫情,形成短期的供给吃紧,电视面板全面缺货,

面板价格有可能从缓慢上涨转为急涨

。

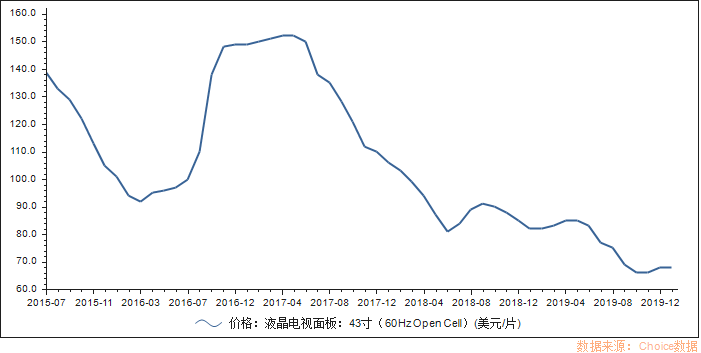

下图来自Displaysearch,以43寸open cell面板价格走势为例:

上轮京东方就是吃到

2016年初到2017年中

的这段涨价红利。后面面板价格一路走熊,2018Q3~2019Q1平台震荡,2019年从毛衣战开始,继续向下,直到2019年底才翘尾。2020年,根据群智和第三方机构1月底给出信息,至2月面板价格仍持续上涨。

2019年正是毛衣战扰乱市场,下游品牌提前备货,导致面板第三季传统旺季不旺,那么2020年会否重演?我认为不会,首先第一阶段协议已完成,其次今年第三季

接近美国选举

。

这有两层意义,第一,传统美国竞选周期的“中国牌”大戏,今年大概率弱化(金毛太强,两党攻防激化),所以形势升级的可能性较低。

第二,据宽带网络公司Sandvine数据,2016年美国大选夜互联网总体流量峰值下降大约15%。Techcrunch分析,互联网流量的下降是因为大选期间人们会

倾向于从电视上获取信息

。

电视

就是大尺寸面板的主要下游应用。

有朋友私下问我,大尺寸LCD逻辑在哪?现在谁还看电视?

其实这是感性认识上的误区,根据法国收视调查公司(Eurodata TV Worldwide)调研95国数据显示,全球观众平均每天大约花费3个小时收看电视,其中北美地区看电视的时间最长,中国观众最少。

2018年,中国的成年人平均每天花费2小时39分钟在手机上,而花在看电视上的时间为2小时32分钟,手机首次实现了对电视的注意力赶超。

而美国的这个趋势,比中国要晚,2019年上半年美国成年人每天使用智能手机和平板电脑的时间平均达到3小时43分钟,首次超过看电视花费的3小时35分钟,差距8分钟。预计到2021年,这个差距会扩大到32分钟,但美国人平均每天仍然要花超过3小时20分钟看电视。

感恩节、黑色星期五、网络星期一和12月促销季,还有随后的超级碗(美国国家美式足球联盟年度冠军赛),横跨11月-2月的这段时间,是美国人买电视的高峰期。

这也就是三季度成为电视面板备货旺季的由来。从上面的面板价格走势图可以看到,2018年的面板价格上行期,落在

5~9月

。

小结一下,今年供需两端都有催化因素,

大尺寸LCD面板涨价的节奏,可能因为疫情而加速

。

那么国内的面板企业,会不会受到疫情负面影响而抵消涨价利好?

目前湖北地区的供应链短期确实受影响,供给端加剧行业缺货。

显示面板产业是武汉市的一大支柱产业,全市共有包括京东方B12、华星T3和T4、武汉天马在内的五条面板产线。

其中,京东方G10.5代线预计2020Q1量产,主要生产65和75寸以上TV面板。武汉天马G4.5已经量产,主要生产专业显示面板。华星光电T3,主要生产手机、车载和笔电用

LTPS面板,是武汉最主要面板产能

,占全球比重在

16.4%

左右。

LTPS,Low Temperature Poly-Silicon,低温多晶硅技术,又简称为p-Si,是LCD液晶屏的一种技术分支。

华星光电T4和武汉天马G6则为AMOLED产线,其中华星T4已于2019Q4量产,武汉天马G6一期也处于量产状态,不过占比小,都在良率爬升阶段。

TCL华星的前端和中后端制程,整个春节期间都是满产满销,所以不需考虑复工影响,武汉产成品的运出曾受短暂影响,现已排除。但武汉产能受到原材料制约,包括中后段的材料,还有化学品、气体,很多供应商在湖北省外,运输受到影响,当前靠着库存能支持生产。

TFT-LCD open cell制程一般分为前段、中段和后段制程,前段制程主要是进行TFT玻璃的制作;中段制程主要指将TFT玻璃与彩色滤光片贴合;后段制程指驱动IC、印刷电路板和液晶板的压合。

对于

京东方BOE

、中电CEC等等,基本是一样的情况。对京东方而言,武汉线为新产线,还在产能爬坡的过程,对整体经营没有太大影响。武汉天马部分原材料供应则面临压力。

人力部分,上游的原材厂例如康宁、LG(含驻华机构),自动化程度较高,留守人员都在作业,所以疫情影响相对较小,而面板组装方面,大部分人员需求在后端模组MOD段的操作环节,若疫情影响延长,则会受到影响,届时会派生出委外代工的需求,去到包括湖北周边地区、珠三角地区的加工代工商。

小结,疫情对面板产业

有影响,至今仍在可控范围

。

最后说说京东方的其他看点。

据韩媒2月4日报道,到2021年,京东方将为iPhone出货4500万块OLED面板,LGD为2600万块。而作为iPhone订单大头的三星电子,供货量将从原有的2.3亿块跌至1.5亿块。

这也将意味着,京东方可能很快就会成为iPhone的第二大OLED屏幕供应商。这不是新消息,早在2018年10月已有风声,目前只是即将进入落实阶段。

划重点,

本轮的替代逻辑,到OLED了

。

2月3日,群智咨询发布了2019年全球AMOLED智能手机面板出货量排名,三星显示、京东方、LGD柔性AMOLED显示屏出货量位列全球前三甲。其中,京东方柔性AMOLED在中国大陆以86.7%市场占有率位居首位,下游应用于华为Mate X、摩托罗拉Razr折叠手机、OPPO 5G手机、努比亚X双屏手机等。

随着终端品牌对柔性AMOLED机型的需求增加,预计2020年柔性智能手机面板的出货将突破3亿片,同比增幅超50%。

判断:京东方的本轮逻辑,就是

大尺寸供应吃紧+消费电子回暖的共振

。

时间上,景气期短则

半年

,长则可能挑战上轮的

1年半

;

空间上,黑暗周一杀跌到

1.7倍市净率

,姑且看作底线支撑,截止中午收盘为

1.86倍

,目标则参考上轮,适度打折看

2.5倍

,再考虑净资产增长,对应约

40%~50%的股价上行

。

不确定性还在疫情会否超预期,从而较大影响终端需求,这不确定性本身笼罩了各行各业。

思路,不构成推荐。

这条投资线索,也许看上去不及新能源汽车产业链那么伟大,不过值得看得懂的你,跟踪下去。

投资就是赚认知,赚看得懂的钱。

本文是鼠年第3篇,还望乡亲父老们点个在看

您的在看,是新周期一小步,却是本号的一大步↓↓↓↓