【报告导

读】

公司十余年积累高品质时刻网络,新冠疫情不改长期盈利根基。二季度货运及递延所得税助力净利环比大幅减亏。预计下半年客运主业减亏节奏有望超市场预期。

【投资要点】

1.

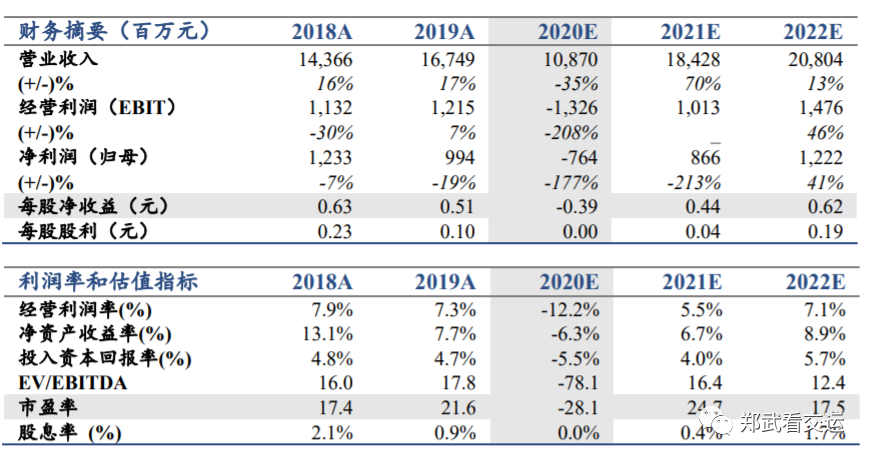

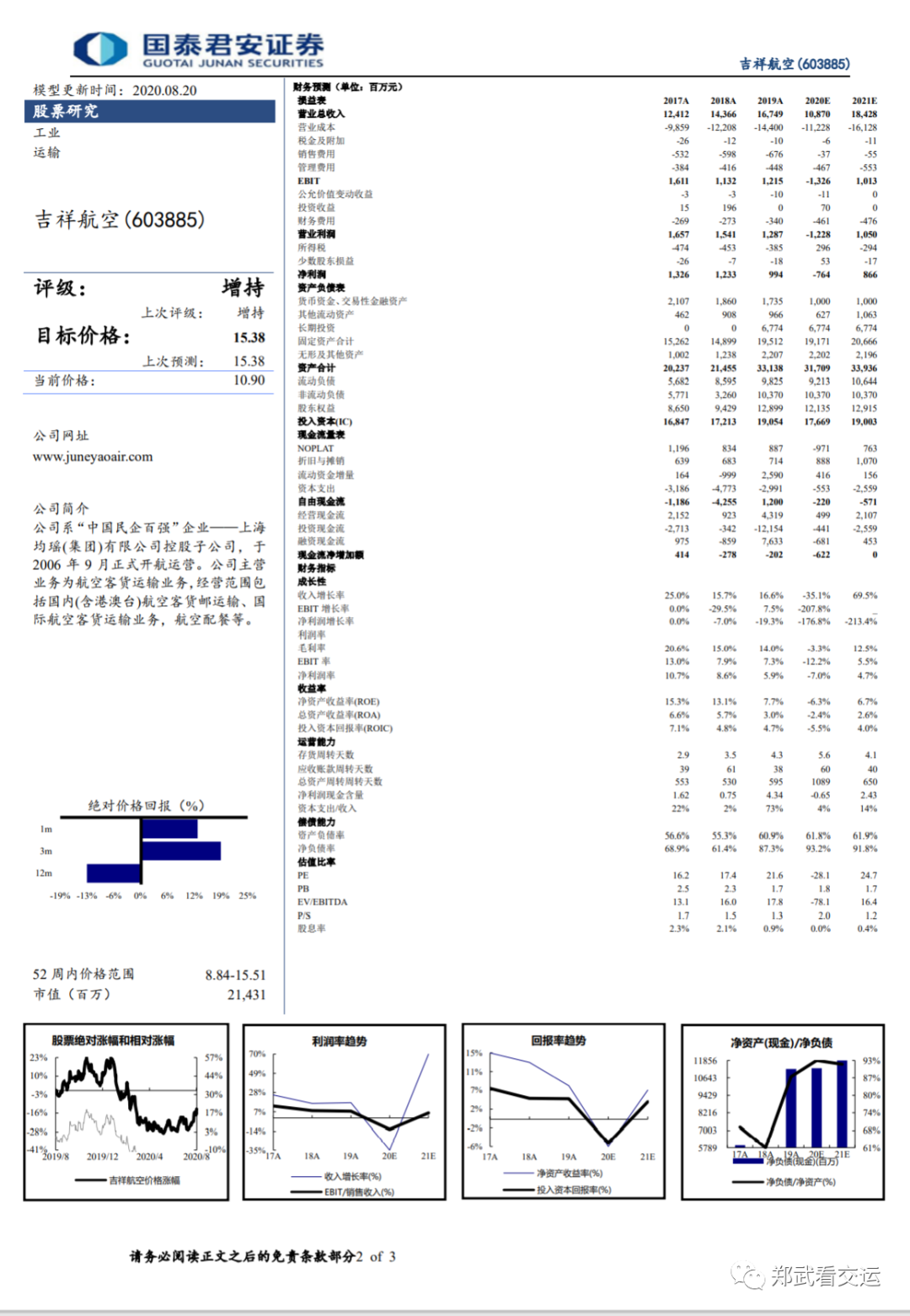

长期盈利根基稳固,维持“增持”。

十余年打造高品质网络,疫情不改长期盈利根基。预计下半年减亏节奏超预期。不考虑全球普遍的财政资助,维持2020-22年EPS至-0.39/0.44/0.62元。维持目标价15.38元,相当于2020年净利及长期股权投资收益20倍PE贴现。

2.

Q2税前利润环比减亏17%,货运弥补部分亏损。

二季度ASK同比恢复55%,估算座收同比降超三成。Q2税前利润-4.1亿元,环比Q1减亏17%,略好于民航业14%的减亏。(1)积极承运“客改货”包机近200班,估算Q2货运收入3.5亿元,净利或超亿元。(2)公司持股东航超13亿股,为准确反映疫情期间股权投资现状,Q1已重分类至其他权益工具投资。Q2录得东航分配股利,贡献投资收益0.68亿元。

3

.

Q2净利环比减亏63%,得益递延所得税资产确认。

一季报未确认递延所得税资产,考虑未来数年能够产生足够的应纳税所得额抵减,我们已假设年内确认。中报对上半年亏损予以递延所得税资产确认,Q2所得税-2.2亿元,助力净利环比减亏,不影响我们对全年预测。

4.

下半年减亏节奏有望超预期。

因私出行早复苏,预计下半年干线公商务逐步启动。公司干线占比高,有望受益两类需求叠加加速周转恢复,收益恢复有待国际有效复苏;国际占比低,意味着国内三四线增投压力相对有限。7月ASK同比恢复82%,其中国内实现2.5%的正增长。预计四季度机队周转将基本恢复,下半年主业利润有望大幅减亏。

5. 风险提示。

疫情持续风险,经济下行,汇率油价,安全事故风险。

【报告正文】

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过此页面发布的本图文消息仅面向国泰君安证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

敬请关注国君交运航空专题系列报告

【国君交运】吉祥航空:高品质网络,低成本运营