【热点讨论:减持新规下,EB如何处理?】

上周,证监会发布《上市公司股东、董监高减持股份的若干规定》,交易所相应发布交易细则。其中,可交换债换股在新的规定中被提及,但缺少细节,众多投资者都在询问其影响。

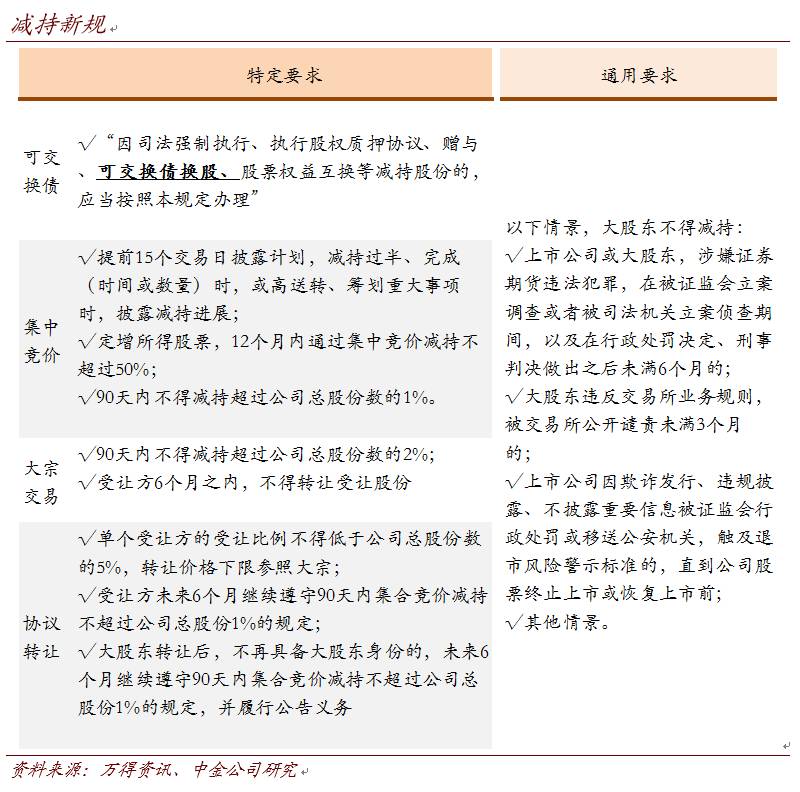

遗憾的是,我们虽然多方求证,到目前仍没有权威的说法。《若干规定》中,提及可交换债的表述仅有一句,即第四条第二款,“因司法强制执行、执行股权质押协议、赠与、可交换债换股、股票权益互换等减持股份的,应当按照本规定办理”,交易细则同样语焉不详。

不过明确的是,本次减持新规的精神在于填补此前造成大小非“无序减持”的漏洞,比如“清仓式”减持、“断崖式”减持、“忽悠式”减持、“过桥减持”等情况,这些可能才是监管政策的实质精神。我们先将相关规定汇总如下。

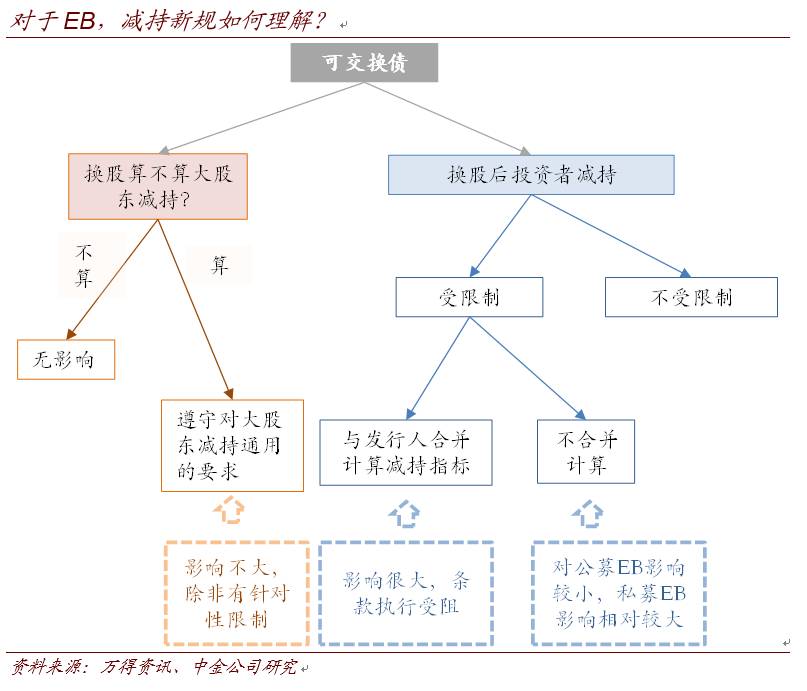

对于EB而言,其中核心的问题在于,如下哪种理解更为恰当:1、EB换股算不算作大股东的减持;2、通过EB换股得到股份的投资者,也被视作大小非。

如果按照理解1,EB换股算作大股东减持,换股这一动作本身受到约束。因而换股造成的减持,不得违反《若干规定》中的一些通用条款,如上述公司或大股东证监会立案调查期间不得减持等。但针对集中竞价交易减持(90天内不超过总股本1%、定增方12个月内减持不超过持有量的50%)、大宗交易减持(90天内不超过2%)以及协议转让的要求,在此处应不适用或者有待明确的,比如EB换股需不需要与上述减持方式合并计算。如果按照协议减持执行,影响会很大,受让比率和减持节奏都将受到影响。因此至少对于多数公募EB而言,发行经过了相对严格的审核,实际影响很小,除非未来新增更加针对性的限制。但私募EB存在“断崖式”减持的嫌疑,会否被视为协议减持从而受到更多限制,存在非常大的不确定性。

如果按照理解2,通过换股得到股票的投资者,视同大小非,其减持也相应受限。关键在于换股的投资者与发行人持股是否合并计算?如果不合并计算,由于公募EB投资者比较分散,只要持股不超过公司总股本的5%,则也不会受到集中竞价、大宗减持方面的约束。私募EB的投资者相应受到较大影响。如果合并计算,则投资者得到的股份减持受限,影响较大。考虑大宗+集中竞价两条途径,每90天之内投资者合计共有总股本的3%可以减持,“拥挤减持”在所难免。

我们更倾向于哪种理解?我们认为:

1、理解1是本次新规题中应有之义。大股东通过EB减持也要服从一些必要的规定,而这一点对于现有公募EB投资者而言,影响也相对较小。但对私募EB,存在非常大的不确定性,但会否新老划断尚不明确;

2、理解2也并不矛盾,看似更加贴切政策精神,但与大股东合并计算必要性不大。原因在于,EB换股首先需要股价明显高于换股价方可实现,这意味着基本需要正股上涨且溢价减持。这样的减持方法,对市场冲击很小。尤其公募EB,投资者分散,利于减少减持造成的冲击。同时由于人数多、透明度高,也难滋生有可能损害中小投资者利益的交易。因此,通过这一方式减持,理应受到鼓励而,符合监管精神。

但如果将投资者持股与发行人合并计算,相当于投资者也将被认定为大小非,如上分析,减持将受到诸多限制。对于投资者而言,此时的EB性价比不及正股,交易上需要给出类似定增基金的折扣。如此一来,不仅可能引发投资者与发行人、交易所法律方面的纠纷,更有可能加剧高平价EB集中拥挤换股—>抛售的节奏,与监管初衷违背。

3、但私募EB或是监管真正需要关注的对象。相比公募EB而言,私募EB透明度低、投资者数量也较少(“定制”产品早已不在少数),与定增有着诸多相似之处。而在过去的一年多时间一来,不少发行人也通过私募EB将股份转移给特定的投资者,随后实现减持,与证监会提到的通过大宗交易“过桥减持”几分神似。因此,不排除未来私募EB会面临较此前更为严格的监管,比如视同协议减持,尤其投资者集中度高,甚至与股东有较强关联性的情况。

但显然,诸多疑问还待监管机构给予权威的解答,我们也将继续关注。除了上述核心问题以外,还有一些实践中的问题,例如:1、发行人为EB所质押的股份,在需要强行平仓的情况下(如不能及时补质押),平仓过程是否受减持新规约束(以往股权质押的平仓,多通过大宗或协议转让实现);2、如果投资者减持约束视同发行人,是否会新老划断,或者至少对公募EB豁免;3、对于基金公司而言,是合并计算持股,还是每个产品单独计算。

【转债研判】

股市走势方面,“高胜率、低盈亏”比的判断得到印证。小长假前,证监会连发新政,对市场情绪有呵护意味,包括转债一级市场机制调整、减持新规,同时新股数量、融资额也有了明显的减少。但实际表现来看,节后首日股指高开后回落,随后两日也略显平淡,股指当周累计还出现了微幅的下跌。我们在上期周报中给出了“高胜率、低盈亏比”的判断,逻辑在于:1、市场运行至此,累计跌幅已不小,风险得到释放。金融监管协调加强,导致投资者情绪稍有修复,但对季末资金面和理财利率持续抬升仍需要保持警惕。若进一步下跌,边际股权质押平仓风险加大,市场恐惧心理也容易进一步扩散。因而从博弈维稳预期、大股东维护股价动力的角度看,有着“高胜率”;2、但盈利预期、资金面仍称不上乐观(时间又将来到6月MPA考核时点),减持受限、新股减少在利好的同时亦都有“副作用”。尤其是,一旦破位,股票质押风险暴露,下行空间大于上行空间。虽市场总体情绪好转,但在赚钱效应不强、套牢盘仍多的市场下,反弹之路很难一帆风顺,因而有“低盈亏比”。

目前来看,上周反弹的力度比预想中要弱。市场距离体现赚钱效应还有距离,人气甚至继续下滑。尤其是在周三,市场的高开低走使得不少投资者单日就承受了较大幅度的亏损。而在周四,股指跌幅虽控制在0.5%之内,但跌停股数却逾百家。同时,市场成交额在周五再度回到了3500亿元之下。种种迹象表明,市场阶段性筑底,但对更高级别的反弹尚未做好准备,我们此前的判断得到印证并依然成立。总体上我们保持二季度“蓄势期”的判断,防御为上、适度博弈反弹,择机埋伏三季度的机会。在5月中旬我们建议以低仓位应对市场反弹机会,并以指数站上10、20日线时点控制节奏。目前“高胜率、低盈亏比”的环境下,仍不改这一判断。

板块方面,上周分化依然明显,明显持续活跃的题材不多,市场仍乏领头羊。我们上周提示,高估值股仍面临不少问题、前期涨幅大的板块参与难度也较大,二线蓝筹股此时成为阻力最小的方向。从实际表现上看,上述判断得到印证,目前维持这一判断。减持新政实施、IPO如果继续放缓,小盘股可能会迎来喘息机会。

转债估值方面,我们近期已多次论证,低平价品种压力仍存,而中高平价品种估值压缩的空间已经不大。往后看,随着转债市场估值从此前虚高的状态中走出,目前已经在历史均值之下,潜在需求群体也随之显著扩大。因此,转债估值再度遭遇系统性冲击的风险减小。但未来供给不会少,投资者选择空间将明显拓宽,此时低平价(向上弹性弱)甚至正股吸引力不强的品种,都可能在与竞争品种的比较之下被舍弃。上周来看,平价80元以下品种全线收跌,便是上述问题的写照。因此,我们仍判断,短期对转债市场估值无需悲观,但以中高平价品种为主要操作对象。

对于转债市场,我们仍建议关注收集筹码的机会,但择券空间仍窄,不操之过急,优质新券将是不错的出击对象。

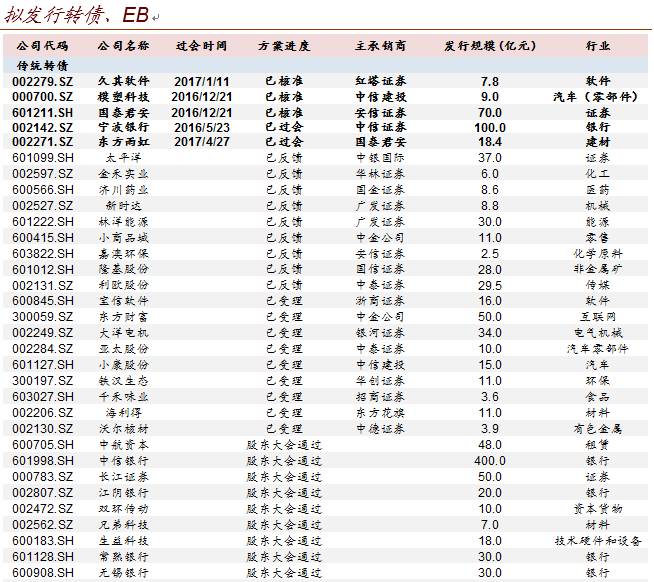

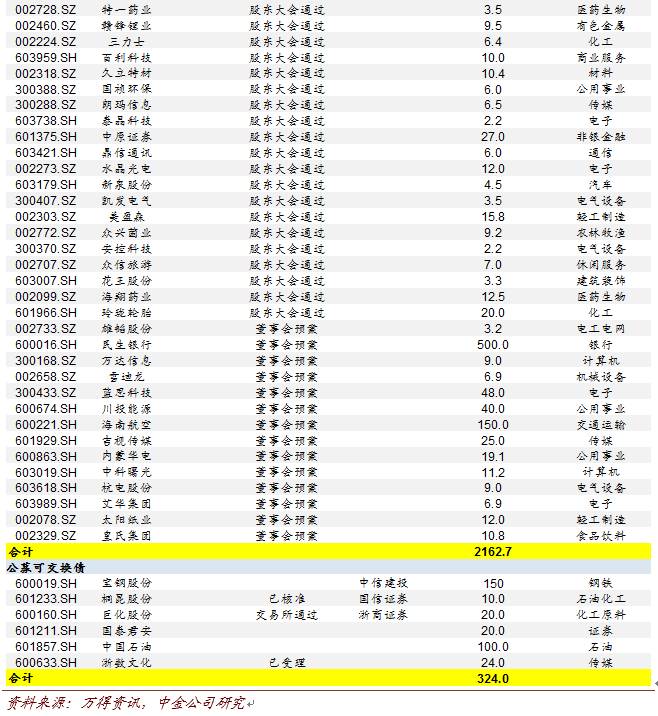

【转债/公募EB拟发行跟踪】

上周模塑科技转债已经公告发行,规模8.1366亿元。由于新规仍在征求意见阶段,因而本期转债仍按传统方案发行,详见我们的投资价值分析报告。新增2只转债发行预案,包括中科曙光(11.2亿元)和内蒙华电(19.1亿元)。此外,国泰君安上周公告称,公司转债发行预案已经得到证监会核准批文,规模70亿元。

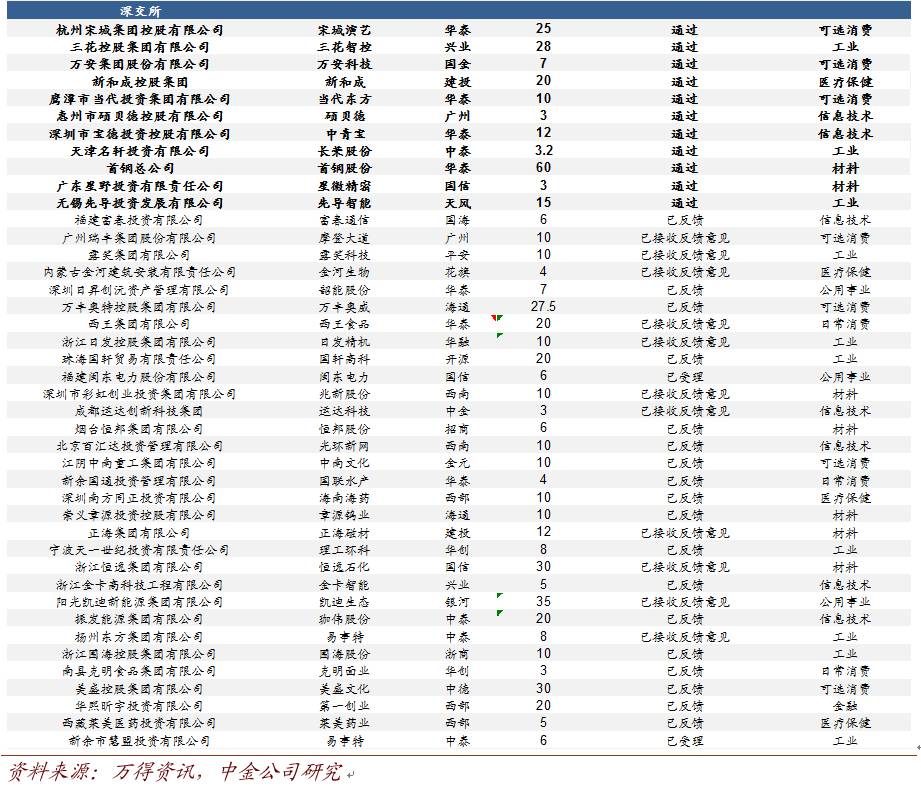

【私募EB信息追踪】

上周无新增发行预案。

【应合规要求,此处有删减,请参见正式报告】