特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

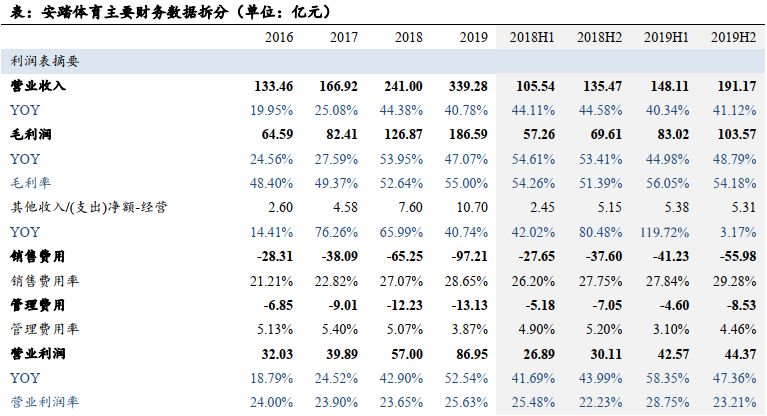

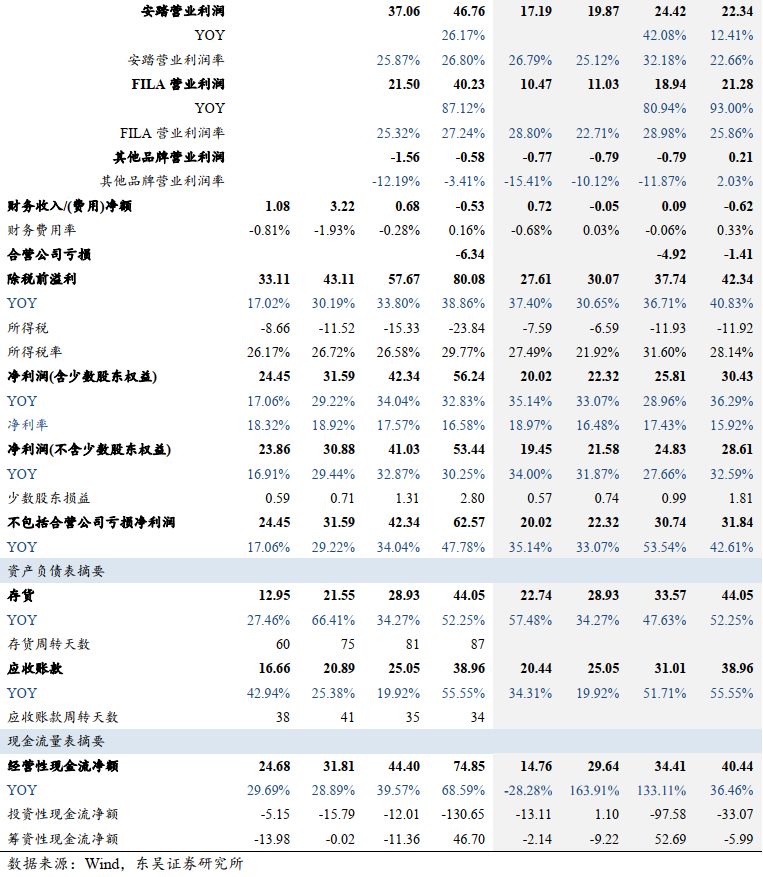

公司公布年报,

2019

年收入

同增

40.8%

至

339.28

亿元,净利润同增

32.8%

至

56.24

亿元,归母净利同增

30.3%

至

53.44

亿元;

若剔除

JV

亏损带来的影响,公司净利润同比增长

47.8%

至

62.6

亿元。

公司全年合计每股现金分红

67

港仙,分红比例

30.7%

主业19年表现靓丽,收入高增同时盈利能力持续提

升。

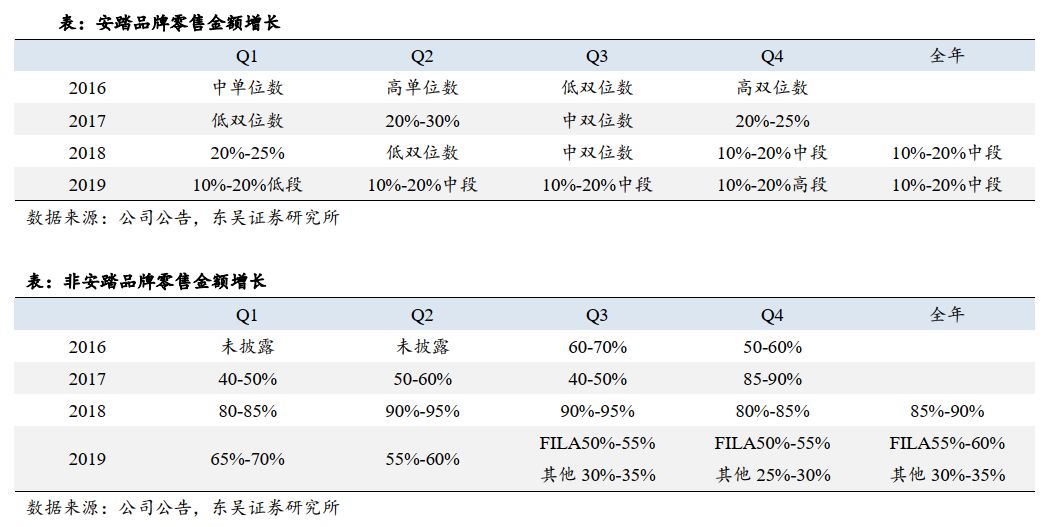

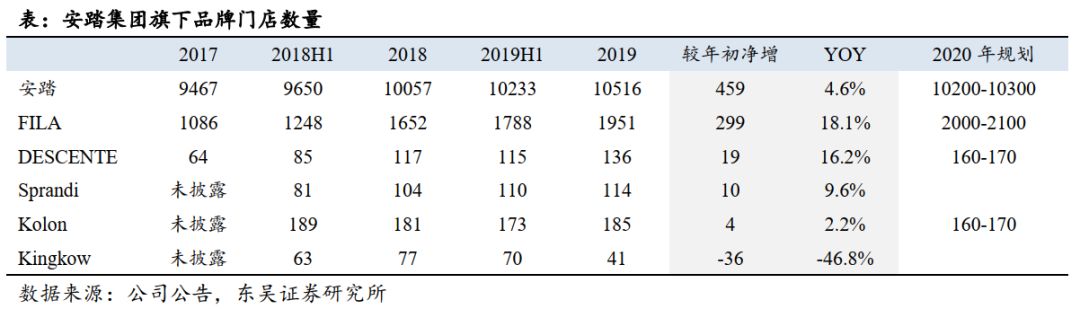

1)安踏品牌:全年流水中双位数增长,收入同增21.8%至174.5亿元,同时营业利润提升0.9pp至26.8%;2)FILA品牌:高基数下流水仍然实现55%-60%增长,叠加加盟转直营完成,收入同比增长73.0%至147.7亿元,营业利润率同比提升1.9pp至27.2%,首次超过安踏品牌;3)其他品牌:全年流水30%-35%增长,报表收入同比增长33.27%,其中DESCENTE品牌零售流水接近10亿并首年度实现盈利。

疫情对公司原有主业影响在20年上半年集中体现,全年流水有望维持正向增长。

在业绩发布会中,公司就20Q1疫情影响以及上下半年流水增速作出指引,其中:

Q1:

预计安踏品牌Q1流水下降20%-30%,FILA下降10%-20%,但其中电商有望增长50%;

上半年流水:

预计安踏下滑15-20%,FILA持平,所有品牌流水合计10%-15%下降;考虑到退换货安排以及零售折扣率的下降,上半年毛利率将面临一定压力;

下半年流水:

目标下半年各个品牌恢复到正常增速,其中安踏回到双位数增长,FILA回到30%+增长,

由此全年所有品牌流水合计回到正增长。

收购AMEAS后JVCo为19年带来6.3亿亏损,20年PPA负面影响将减弱。

安踏领衔财团2019年完成AMER SPORTS收购,目前对财团旗下合营公司JVCo持股比例达到53.82%(投票权比例57.7%)。2019年JV实现收入175亿元,经营亏损/净亏损分别达到10.04/10.93亿元,其损益以“分占合营公司损益”项反应在安踏利润表中,

由此19年为安踏利润表带来6.3亿元亏损,其中涉及收购事项相关一次性费用不多于2亿元、合并对价分摊评估(PPA)不多于5亿元。

公司对AMEAS业务寄予厚望,19年12月公布的大品牌、大渠道、大市场战略下,鞋服、直营业务、中国业务成为未来5年的发力重点。具体到2020年,由于公司以冬季产品为销售主力,

若7月前全球疫情得到有效控制,整体收入和盈利体量有望维持,加之20年PPA影响有望降到1.5亿元左右,对安踏的负面影响将较19年显著下降。

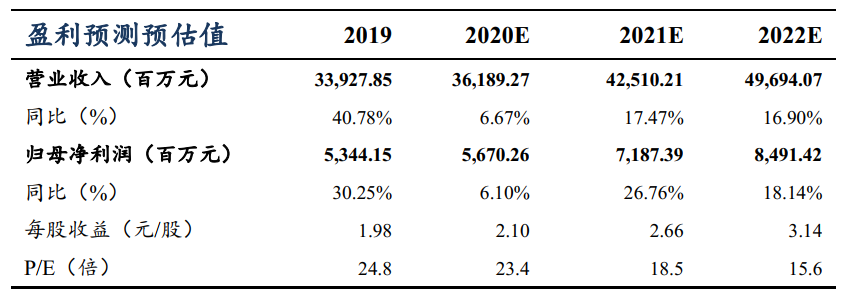

我们对20年进行谨慎预测,但仍然看好公司优质赛道及杰出运营能力决定的长期发展潜力,预计20/21/22年收入同增6.7%/17.5%/16.9%至362/425/497亿元,归母净利同增6.1%/26.8%/18.1%至57/72/85亿元,对应PE23.4/18.5/15.6X,作为全球第三大体育龙头持续看好成长性,维持“买入”评级。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十三年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。

2019年新财富轻工及纺织服装行业第3名,水晶球纺织服装行业第1名;

2018年纺织服装行业水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;