☎️更多信息欢迎来电交流【华创钢铁煤炭】任志强 13482261143/ 唐川林 18818273083/罗兴 15216710811

【备注:本报告未经当事人审核,请不要转发和公开引用,谢谢理解】

独到

见解:

独立焦化企业诞生于钢铁行业急剧扩张的阶段,却在技术和经济性上存在先天不足。公司作为山西独立焦化企业的龙头,需要通过“煤

-

焦

-

化一体方式获取抗风险能力。此次收购的资产作价为

48.9

亿元,据我们测算,标的资产

2017

年预计可为贡献

17.5

亿元的权益净利润,注入完成后,公司将成为煤、焦企业中估值最低的一家,投资价值显著。根据梳理,山西焦炭、五麟焦化后续还有望随着国改的进一步推进,被纳入公司的统一经营平台下。

投资要点:

1.

独立焦化厂先天不足,公司正向上注入焦煤资源实现煤

-

焦联营,向下扩大副产品深加工程度,构建护城河。

独立焦化厂诞生于钢铁行业急剧扩张的阶段,相对钢厂附属焦化厂存在技术和经济劣势,吨焦炭综合效益落后

275

元左右。而焦炭本身作为夹在钢材和焦煤之间的弱势品种,对于焦煤的采购价格基本只能被动接受,向钢厂的销售价格又因为钢厂本身具有较高的焦炭自给率、采购策略弹性大原因,议价能力差。所以,作为独立焦化企业,只能通过凭借提升规模和资源回收率、进军上游焦煤资源和配备干熄焦争取生存空间。公司此次收购中煤华晋

49%

的股权,对应的焦煤权益产能为

420

万吨,基本可实现焦煤的自给自足。在具体的执行上,焦煤和炼焦环节是割裂在中煤华晋和公司本身两个不同的主体下。当双焦在下游钢铁行业的驱动下向好时,无论是焦煤环节的利润空间大,还是炼焦环节的利润空间大,最后通过营业利润和投资收益统一在公司的利润表中。中煤华晋在焦煤环节的经营上,由于资源禀赋的原因,相对市场的焦煤行业具有更高的利润,这将进一步增强公司煤

-

焦联营的效益水平。在资源的回收方面,公司专门成了飞虹化工,负责投建省级重点项目

60

万吨

/

年煤制烯烃项目及其原料配套

100

万吨甲醇

/

年项目,建成投产后将为公司贡献营收

90

亿元,目前这两个项目正相继进入施工阶段。在产品质量方面,公司正积极为

1-6#

焦煤配备干熄焦设施,以磨平独立焦化厂的技术劣势。整体而言,公司正通过进军焦煤、扩建副产品加工能力、配备干熄焦设施三个维度同时着力,构建护城河和打造“煤

-

焦

-

化”一体的旗舰。

2.

资产注入后,公司将变成

A

股中极为便宜的双焦相关标的。

在对公司的业绩进行测算时,我们采用了较为保守的策略,刻意忽略了韩咀矿到宏盛选煤厂输煤胶带建成投产后产生的产品销售结构优化,不考虑按照

276

政策核算的产能时对可执行先进产能

330

生产政策的三大矿的产量的压缩,也不考虑煤矿生产成本日益降低的情况。在这样的前提下,我们认为公司

2017-2019

年分别可实现权益净利润

17.5

亿元、

18.4

亿元和

18.4

亿元。在资产评估时,拟注入公司的中煤华晋

49%

的股权作价

48.9

亿元,即这部分注入的资产估值时给

2017

年的

PE

仅为

2.8

。按照投资收益计入公司的利润表中后,公司的

PE

将降至

10

倍以下。该估值无论相对于独立焦化厂(美锦能源、陕西黑猫),还是相对于焦煤企业(永泰能源、盘江股份)、还是相对于煤焦一体化企业(开滦股份、西山煤电),甚至整个煤炭板块,公司的估值都是偏低的,公司由此将变成为

A

股极为便宜双焦有关标的。

3.

山西国改力度空前,公司是山西国改的主战场,未来仍有

420

万吨焦炭产能待注入上市平台。

王一新同志为企业家型官员,他对现代企业制度有着深刻的理解,还有着操刀海南最大国企海南农垦的成功经验,在深入山西

4

年后挂帅国改,为国改的后续推进奠定了坚实的基础。在山西此轮国改中,山西焦煤集团充当七大煤企的先锋,而公司完成了以“提高资产证券化率”为重要目标的山西混改第一案例,成为山西国改的主战场。经过梳理,我们认为正处于内生修复阶段的山西焦炭和五麟焦化看似积重难返,实则潜力巨大,未来纳入公司统一经营的价值较大。其中五麟焦化本身就是煤

-

焦

-

化一体经营的标的,随着吕家岭煤矿和郑家庄煤矿

900

万吨主焦煤矿和

1500

万吨

/

年煤焦化循环经济园区项目的投产,标的资产的效益将得以进一步凸显。按照集团承诺,后续将集团控制的焦炭产能统一到公司平台下的资本运作将在

2020

年前完成,推进进程十分值得期待。

4.

投资建议:

我们预计公司

2017-2019

年的营收为

62.4

亿元、

67.7

亿元和

67.7

亿元,归母净利润为

1.0

亿元、

2.5

亿元和

3.0

亿元,

EPS

为

0.13

元

/

股、

0.33

元

/

股和

0.40

元

/

股,对应的

PE

为

101.8

倍、

40.3

倍和

33.1

倍。资产完成后,在考虑发行股份支付对价和非公开发行增加的股份数的增量的基础上,拟注入资产

2017-2019

年可为贡献贡献

EPS 1.1

元

/

股、

1.2

元

\

股和

1.2

元

\

股,公司由此将成为

A

股市场中估值最低的双焦标的,公司也将通过“煤

-

焦

-

化”一体经营,显著增强公司的抗风险能力。按照山西国改看山西焦煤、山西焦煤看山西焦化的逻辑,后续如山西焦炭和五麟焦化等资产注入仍然维持强预期。根据以上的特征和行业估值情况,我们给予公司

15

倍

PE

,

6

个月目标价

18.5

元

/

股。区间估值为

13-17

倍,目标价格区间为

15.99-20.91

元

/

股。

5.

风险提示:

焦煤价格大幅下跌,市场对于投资收益的估值低于预期

一、 山西省独立焦化厂龙头, 以副产品深加工见长

(一) 龙头省份里的独立焦化龙头

公司是一家对煤进行干馏,生产焦炭并对炼焦副产品进行回收和深加工的煤炭资源综合利用企业,主要产品为焦炭和甲醇等副产物。

山西是我国焦炭最重要的生产基地, 近十年来焦炭年产量保持在 7600~9000万吨,位居全国第一, 年出省外调量保持在 5600~7000 万吨,约占产量的 70%。 截至2017 年底, 山西省内共有焦炭产能 1.45 亿吨,其中独立焦化厂占比 89%,占绝对主导地位,户均产能 180 万吨。

公司拥有 360 万吨焦炭产能,位居全省第一,为省内独立焦化厂龙头。

(二) 凭借优势技术和设备,公司以副产品深加工见长

在焦化产业链中,公司针对焦化副产品深加工,还建有 30 万吨/年焦油加工、 34 万吨/年焦炉煤气制甲醇、 10万吨/年粗苯精制和 8 万吨炭黑生产能力,焦煤、甲醇和粗苯产能分别占全省的 9%、 11%和 10%。期间,山西省共有 86 户焦炭主体企业,公司的焦炭产能仅占总量的 2.5%,即

公司的焦化副产品深度加工水平高于行业平均值。

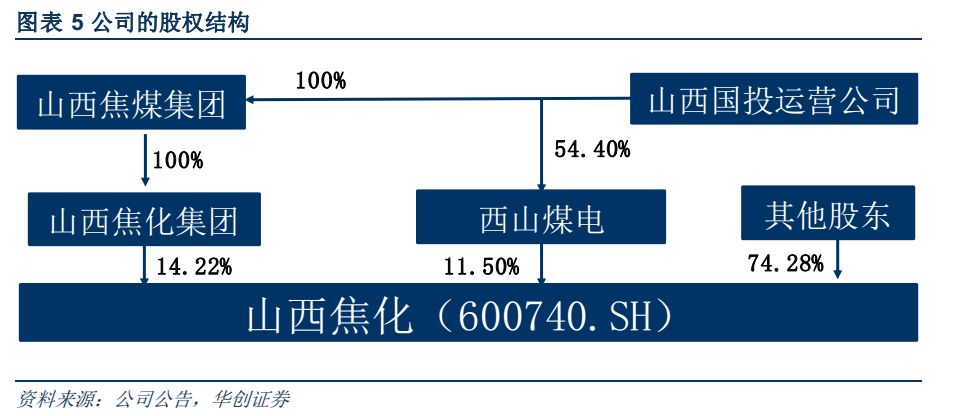

公司的母公司为山西焦煤集团,集团旗下的 5 大焦炭生产基地中,除去由首钢经营的 630 万吨首钢京唐焦化公司外,规模仅次于山西焦炭公司,产能为 200 万吨/年。 公司的产能为山西焦炭的 1.8 倍,同时,每项副产品产量均为山西焦炭的 10 倍以上。

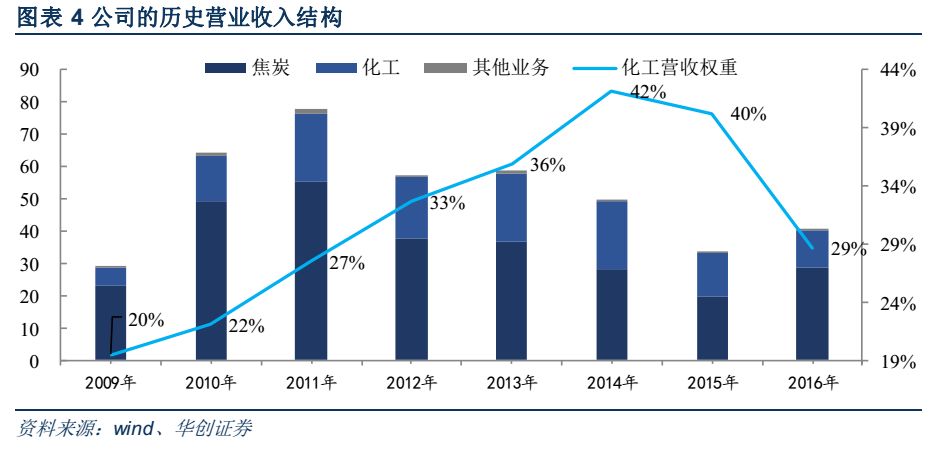

副产品深加工也一直为公司贡献着 20%-42%的营收,当焦炭市场较差时, 副产品就成了公司避免大幅亏损的主要砝码。

总体而言,公司是山西焦煤集团下属企业中焦炭生产规模最大、相关附属化工产品回收并深加工能力最强、技术装备最先进的焦炭生产基地, 最有潜力成为集团旗下的“煤-焦-化”一体发展平台.

(三)虽背靠大树,却越来越不好“乘凉”

公司的母公司山西焦煤集团为我国最大的焦煤生产企业, 间接持有公司 20.5%的股权。目前集团旗下现有 100座煤矿,地质储量达到 212 亿吨,可采储量 114 亿吨,年生产能力 1.74 亿吨/年; 28 座选煤厂,入洗能力 1.26 亿吨/年。

公司的主要原料为炼焦精煤,通过集团下属的煤矿进行直供,直供价格相对当地产的炼焦精煤有一定的优惠力

度,这部分差价在

2017Q1

时达到最高,为

261

元

/

吨。但在

Q2-Q4

时,这一差价已经慢慢缩小至

38

元

/

吨, 直供

关系对于公司成本端的贡献已经十分有限。

焦煤价格的高企导致公司成本压力显著提升, 大树底下也不再好乘凉。

二、 收购中煤华晋 49%股权, 成就价值洼地

(一)破解独立焦化厂的生存困局

1、独立焦化厂先天不足,且缺乏议价能力

1.1 相对钢厂附属焦化厂处于劣势

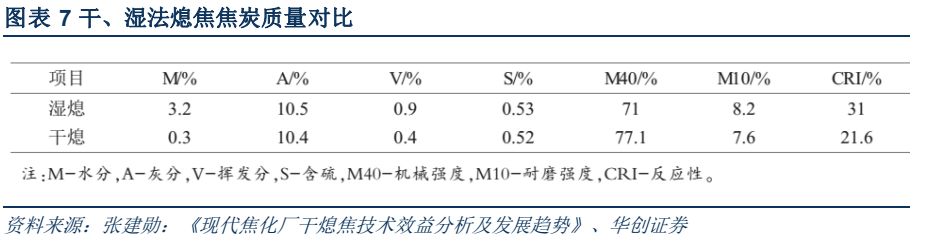

独立焦化厂作为诞生于钢铁行业急剧扩张的阶段,有着技术和经济性的双重劣势: 1)技术方面,独立焦化厂由于焦化废水不能直接排放,一般用焦化废水湿法熄焦,而钢厂出于规模优势,可采用干熄焦。

干熄焦相对湿熄焦而言, 避免骤冷产生的负面影响,可以提高焦炭的质量。

2)经济性方面, 钢厂

附属焦化厂以高炉气为燃料进行炼焦,

吨焦炭可相对独立焦化厂多产生 200 m3的焦炉气,若按照市价销售,可获得相对收益 200 元;在炼焦过程中,钢厂附属焦化厂吨焦炭可产生 0.5 吨蒸汽,约产生 35 元的收益;因为干熄焦对焦炭质量的提高, 可使高炉炼铁入炉焦比降低 2%以上, 高炉生产能力提高 1%以上,其中焦比降低量对应的成本降幅为 40 元/吨钢。

各项累计,干熄焦相对湿熄焦可产生直接经济优势 235 元/吨左右,综合经济优势 275 元/吨以上。

1.2 品种本身缺乏议价能力

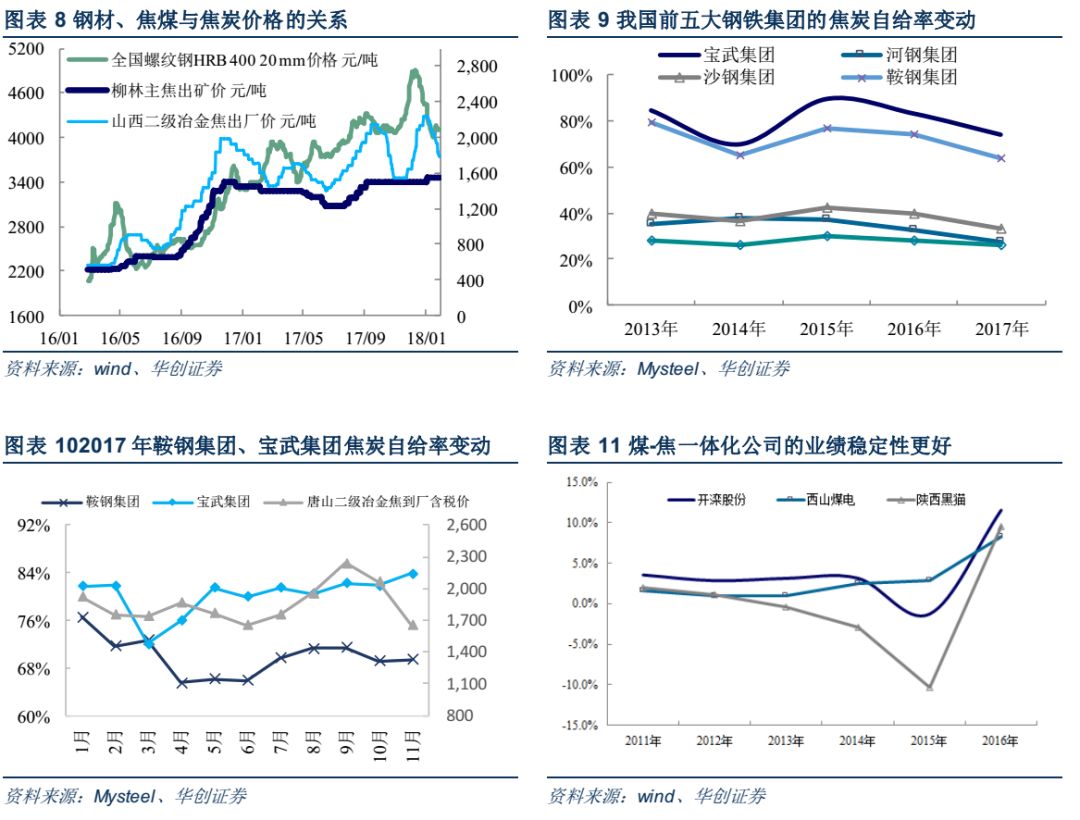

焦炭作为夹在焦煤和钢材中间的品种,无论是对上游的焦煤还是对下游的钢材,均缺乏议价能力。上游的焦煤对于独立焦化厂而言,是刚性需求,而且还存在经济采购半径的问题, 基本处于被动接受价格的地位。下游的钢厂有着较高的焦炭自给率, 我国前五大钢铁集团 2017 年平均值为 45%,最高的宝武集团为 74%。

在附属焦炭产能的支撑下,钢厂对焦炭的采购策略更富弹性: 1)在钢价一定的情况下,当焦炭价格处于高位,

炼焦利润丰厚时,钢厂会优先采购焦煤,提高附属焦化厂的产能利用率,独立焦化厂的利润释放受到阻击; 2)在钢

价一定的情况下,焦炭价格处于低位,炼焦利润微薄时,钢厂会在采购焦炭和焦煤之间选择前者,以解决运输成本。

总体而言,在钢厂的采购策略下,独立焦化厂是缺乏议价能力的。最终,无论是焦煤价格的上行,还是钢价的下行,

最终都体现在焦炭企业的利润压力上。

为了避免“两头受压”,焦化企业的主要出路有三条:

1)规模取胜

,通过依托规模建立起来的焦炉气深加工,获取更高的资源回收率和附加值;

2)进军上游焦煤资源

,通过控制焦煤资源改变对上游的被动局面,只要下游钢材市场景气度上行,对上游无论是焦炭还是焦煤的利润转移,都会呈现在公司的业绩中。同时,在钢企依托铁矿石建设而离焦煤距离较远的格局下,贴近焦煤还可以获得焦炭相对焦煤的运费优势;

3)对现有焦炉进行改造

,实现干熄

焦的生产,在产品质量上直接与钢厂竞争。

2、收购焦煤,变相成就煤-焦一体化

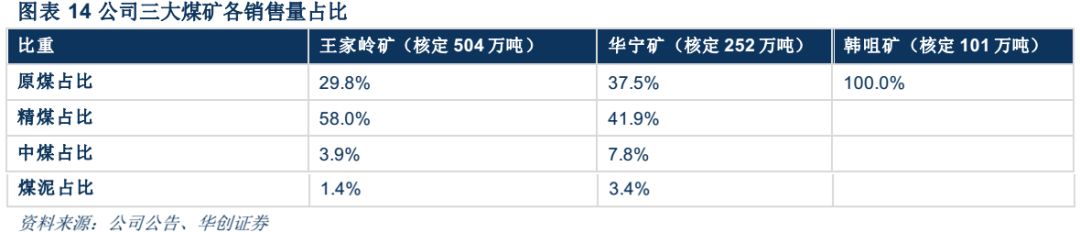

公司此次收购的中煤华晋前身为华晋焦煤公司,旗下主要有王家岭、华宁、韩咀三大矿,均为 120 万吨以上的大型煤矿,

属于国家产业政策支持的先进产能序列

。三大矿的主导产品为中灰低硫特低磷的优质瘦煤,是极好的炼焦配煤,其中王家岭煤矿技术和工艺在我国煤炭企业中居于领先地位,焦精煤产率高达 83%,高于行业平均值的 50%,产率的区别将产生较大的经济效益。

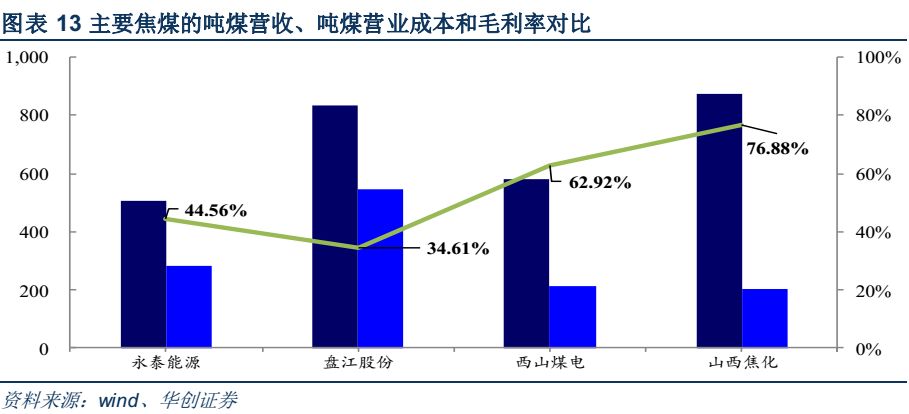

受益于煤的品质和精煤洗出率高,公司的吨煤营收和毛利率远高于行业平均水平。

在 A 股的四家主要的焦煤上市公司中,公司的吨煤营收最高, 吨煤营业成本最低,使得公司的毛利率高达 77%。

此次收购完成后,公司将获得 420 万吨的权益产能,若按照 2016 年的产量水平,将获得 460 万吨的权益产量,

大于公司 2016 年原料煤的采购量的 439 万吨,即可实现原料煤的变相自给自足。 一方面公司按照市价采购母公司

的焦煤,作为焦化产品的成本,另一方面,权益焦煤产量按照市价销售,获取焦煤环节的收益,虽然两个环节割裂。

在两个不同的主体下,但也是一种变相的“煤-焦”联营。而且中煤华晋作为焦煤资产的经营者,具有行业十分突出的盈利能力,这种割裂从某种意义上进一步提高了“煤-焦联营”的效率。

3、 投建副产品深加工项目, 进一步加深焦-化一体

副产品的深加工程度在焦化行业的盈利能力方面扮演着举足轻重的角色, 尤其当焦化行业遭遇经营困境时,若副产品深加工水平价高,还能凭借副产品勉强维持生存。公司作为集团旗下副产品深加工最强的企业,目前还在顺应趋势进一步深化“焦-化一体”经营的水平, 专门成了飞虹化工,负责投建省级重点项目 60 万吨/年煤制烯烃项目及其原料配套 100 万吨甲醇/年项目。

60 万吨煤制烯烃项目

: 项目于 2012 年获省发改委批准,总投资 102 亿元, 先已经投入 15.7 亿元,工程进度为 19%。该项目以甲醇为原料, 建成后可生产 60 万吨烯烃、 30 万吨聚乙烯、 40 万吨聚丙烯、 2 万吨 MTBE/丁烯-1和 10 万吨 C4。按照 2011 年山西省经信委的核算,该项目建成后可以实现销售收入 62.8 亿元,实现利润 10.8 亿元。 目前,该项目已经完成了工艺包涉及、基础工程涉及和现场“四通一平”,进口长周期设备也已经全部到货,并于 2017 年 3 月开始了烯烃项目原料甲醇罐区 EPC 开工。

100 万/年吨焦炉气制甲醇项目

:为了向 60 万吨煤制烯烃项目提供原料,飞虹化工 100 万吨/年吨焦炉气制甲醇项目于 2015 年获得发改委备案。根据《山西焦化产业三年推进计划》,项目预算投资为 46 亿元, 预计可实现销售收入 26.8 亿元。目前,该项目已经完成了分包和招标工作,预计 2018 年可投产。按照山西省官方的测算,这两个项目预计的销售收入依次为公司 2016 年总营收的 1.6 倍和 0.7 倍,随着项目的投产,公司的副产品加工产能将显著扩张,进一步提高公司的抗风险能力。

4、配备干熄焦设施,从产品质量与钢厂附属焦化厂匹敌

公司于 2013 年为 1-4#焦炉(焦炭产能 150 万吨)配套干熄焦设施项目进行了非公开发行,募得总资金 15.6 亿元, 其中 4.1 亿元计划用于该项目的建设。 按照公司的规划,后续将为 1-6#焦炉全部配备干熄焦设施。届时,公司的焦炭均实施干熄焦,相对钢厂附属焦化厂将不再有劣势。

(二)变身 A 股最便宜的煤-焦-化一体标的

通过此次重组,中煤华晋 49%的股权将由公司持有,进而成为公司的联营企业,不并入财务报表,而以长期股权投资的方式呈现在资产负债表中,并以投资收益的方式进入利润表。 根据公司以往的销售情况,

我们将三大煤矿的煤产品销售量占比设定为固定值,不考虑韩咀煤矿到宏盛选煤厂输煤胶带建成投产后对焦煤销售结构的影响, 并假设三大煤矿均按照 276 政策进行生产,不考虑超产和 330 放开产生增产的情况。

在这样的基础上,我们认为公司2017-2019 年分别可实现营收 66.1 亿元、 68.8 亿元和 68.7 亿元。

按照大型煤矿的生产经验,吨煤生产成本是处于逐年降低的状态,但考虑到期间费用会随着营收的增加而有所增加,将公司的吨煤成本也均设定为静止值。在此基础上,我们可以测算出公司 2017-2019 年权益净利润分别为 17.5亿元、 18.4 亿元和 18.4 亿元,在考虑发行股份购买资产和非公开发行募集配套资金产生的股本增量后,此次并购可为公司贡献 EPS 从 2017-2019 年依次为 1.10 元/股、 1.16 元/股和 1.16 元/股。

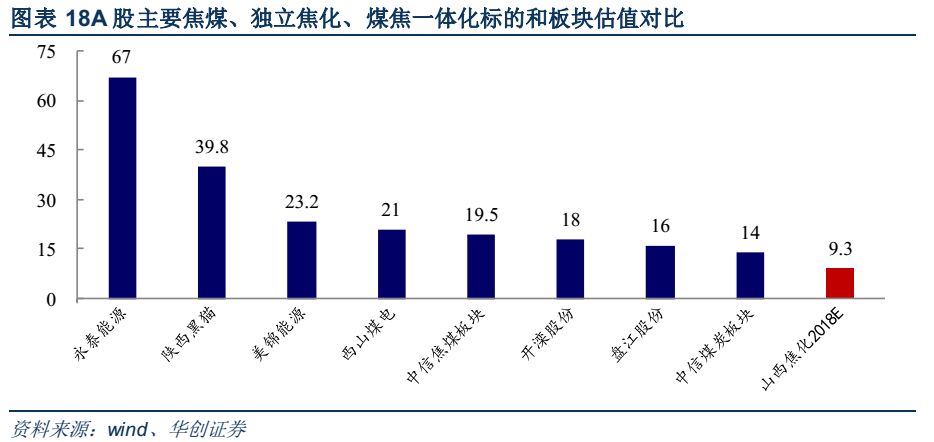

以此对中煤华晋的利润测算为基础, 我们预计 2018 年可实现净利润 20.9 亿元,其中 18.4 亿元为投资收益,对

应的整体 EPS 为 1.3 元/股,以当前的股价 12.11 元/股计价,公司的 PE 值将为 9.3 倍。 无论是相对主流的独立焦化

厂(美锦能源、陕西黑猫),还是相对与焦煤企业(永泰能源、盘江股份) 、还是相对于煤焦一体化企业(开滦股

份、西山煤电),甚至整个煤炭板块,公司的估值都是偏低的。

三、 集团承诺将公司打造成“煤-焦-化”一体旗舰,后续资本运作维持强预期

(一)山西国改力度空前,公司为主战场

1、企业家型官员挂帅, 奠定国改的基石

此次的改革主帅山西副省长王一新同志为文职出身,在央企中石油工作了 17 年, 对

国企的长短处十分熟悉

。在中石油的阶段,他还完成了中国社科院研究生院企业管理研究生学位的学习,结束中石油任期转入海南省府工作的头 3 年也是分管经济研究工作,

对现代企业制度有着深刻的理解

。随后,他便在 2007 年 05 月出任海南农垦总局局长,《关于推进海南农垦管理体制改革的意见》获得国务院专题研究通过。海南农垦创建于 1952 年,是中国第三大农垦系统,占据海南 1/4 的土地面积,1/8 的人口,是中国最大的天然橡胶和热带农业生产基地。作为执掌海南农垦改革的主帅,他提出了“改革的三个层次、四大战役和五项思考”,分别从问题的症结、操作思路和关键改革事项回答了如何国改的问题。四大战役分别是“基础设施改造、家庭承包制、核心资产上市和专业化改革”,和当下的混改思路极为接近。五项思考认为,海南农垦的困局在于“企业价值观分散且经营目标不明确、缺乏人才又机构臃肿、组织封闭、资源利用率低”,这又和山西省国有企业的困局几近相同。

在王一新同志的领导下,海南农垦的基础设施得以大幅改善、政企完成分离、完成海南橡胶上市、并形成以橡胶为核心的四大业务板块,衰落的国企重新焕发了生机,他个人也得到了

《中国企业家杂志》多次专题报道,是难得的企业家型政府官员。

2013 年是国企混改的开局之年,作为国改大

将的他,调任山西副省长,又在 2017 年 1 月被任命为山西省国资委党委书记(副省长直接兼任国资委党委书

记的任命是较为罕见的),挂帅国企山西国企改革。我们有理由认为,他进入山西的任职本身就是带有使命的,

而这个使命就是山西国企混改,前些年的积淀都是在为这个使命做准备。

2、

山西国改是我国资源型城市转型发展的希望,中央专门发文指导

山西是我国能源基地和老工业基地,是国家资源型经济转型综合配套改革试验区,对于老工业城市和资源型城市的产业转型升级具有极其重要的示范作用。而山西的以煤炭为代表的能源产业经济权重极大,

在供给侧改革的浪潮之下,煤价恢复至历史较高水平,煤企效益显著回升。山西因此得到了国改的历史性机遇,成为了最有可能“老树开出新花”的省份。

因此,国务院专门发文《关于支持山西省进一步深化改革促进资源型经济转型发展的意见》,对山西省的国改和产业转型给予极大的关注和悉心的指导。在这份针对山西省《意见》中,国务院希望山西省可以做到: 1)

煤炭开采和粗加工占工业增加值比重显著降低,煤炭先进产能占比逐步提高到 2/3

,煤炭清洁高效开发利用水平大幅提高、供应能力不断增强,打造清洁能源供应升级版; 2)战略性新兴产业增加值占地区生产总值比重达到全国平均水平,研究与试验发展经费投入占地区生产总值比重争取达到全国平均水平,初步建成

国家新型能源基地、煤基科技创新成果转化基地

、全国重要的现代制造业基地、国家全域旅游示范区。