最近的SLG手游市场可谓是精彩不断,多款大作轮番起量。灵犀互娱的《三国志·战略版》携高晓松在买量市场风生水起;网易的《率土之滨》刚走过了自己的四周年,用实力诠释“流水的SLG,铁打的率土”;莉莉丝的《万国觉醒》跃居月度出海收入榜TOP1,带动了莉莉丝也拿下出海收入厂商榜的第一;......

一时间,SLG的关注度大大提升。同时在多种不同题材和玩法融合的带动下,这些SLG游戏不仅呈现出超强的生命周期,而且在吸量能力和营收规模上又再度做出了突破,让我们看到了不一样的SLG。

一、5款SLG会师畅销TOP20,前100已经占据10个席位

SLG一直都是中国游戏出海热门品类之一。在SensorTower每月发布的手游出海收入TOP30中,SLG一直都是榜单常客,甚至还有过TOP30半数产品为SLG的垄断局面。

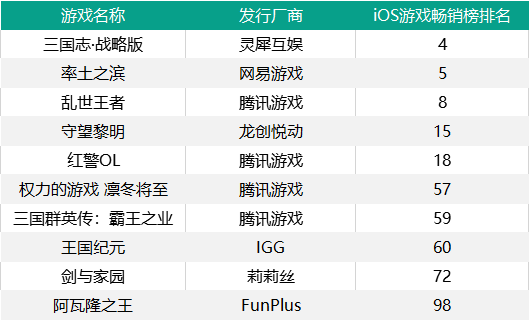

而在国内手游市场,SLG也在持续攻入市场头部位置。手游那点事统计了今天(11月14日)的iOS游戏畅销榜,发现已经有5款SLG会师TOP20行列,分别是《三国志·战略版》《率土之滨》《乱世王者》《守望黎明》和《红警OL》。

打入TOP20的头部产品之外,还有5款SLG入围iOS游戏畅销榜TOP100,分别是《权力的游戏 凛冬将至》《三国群英传》《王国纪元》《剑与家园》和《阿瓦隆之王》。

整体而言,打入TOP100的这些SLG产品大部分都为“老游戏”,只有近期爆款《三国志·战略版》和“出海转内销”的《守望黎明》为今年新上线的产品。从厂商角度来看,打入TOP100的10款SLG产品中,有4款出自腾讯。

二、微创新、精准买量、细分题材……爆款SLG是如何诞生的?

从榜单排名、流水数据来看,头部几款SLG无疑是极为成功的。而在产品亮点、用户获取等方面,这些头部产品也有着各自的“方法论”。

1.《三国志·战略版》

经历了几年的发展,“率土-like”终于出现了成功的衍生作《三国志·战略版》。整体而言,《三国志·战略版》保留了率土-like固有的策略性和复玩性,同时通过调整游戏机制、加快赛季节奏、降低上手难度的方式,迎合更多追求扁平快、或是尚未体验到率土-like玩法乐趣的潜在用户。

比如,《三国志·战略版》的遣兵调将更类似于RTS,可随玩家意愿调整目标。比起自由行军,“地形对抗”概念的加入相对更有新意,它让玩家在战术上有更多选择,并以此让率土-like的策略维度得到提升。

在游戏推广上,《三国志·战略版》则采用了“游戏代言人”的买量打法,除了有光荣三国志正版授权之外,还请了高晓松作为代言人倾情力荐,在买量市场疯狂输出。

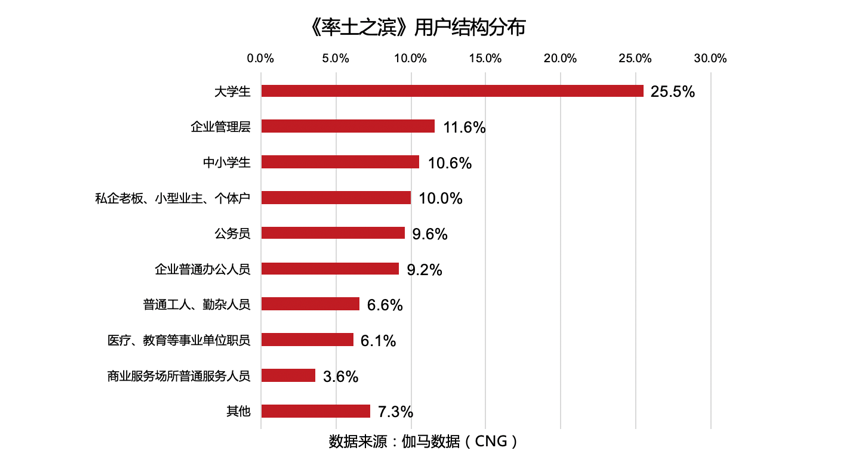

2.《率土之滨》

尽管品类竞争激烈,《率土之滨》却表现得尤为特别。在上线后的四年里,MAU和付费依然不断增长,各项关键数据也有增无减,整体呈现出一种“逆生长”的趋势。

总的来说,深度策略玩法与耦合赛季机制,加上官方不断推出新内容,让《率土之滨》即使上线四年依旧能玩家带来足够的新鲜感;服务中小R、相对克制的运营拉收保证了游戏的策略性和玩家的活跃度;全套社媒营销则通过玩家社群文化沉淀出了一批又一批的忠诚玩家。

3.《万国觉醒》

虽然我们这次更多将目光放在国内SLG时长,但提到近年来表现出色的SLG“新游”,莉莉丝的《万国觉醒》是绝对无法绕开的。在上线的第16个月,《万国觉醒》以月流水3.86亿打破了“国产SLG”出海的收入记录。

撇去其产品本身恰到好处的“微创新”,莉莉丝的精准买量十分值得学习。据App Annie分析,《万国觉醒》的世界观对喜欢“文明”系列题材、解谜类游戏、末世生存系列的小众硬核玩家有独特的吸引力,也正是这部分优质的种子用户支撑起了《万国觉醒》的后续传播起量。

同时App Annie也分析出《万国觉醒》ARPU值最高阶段的用户特征:喜欢末世生存题材及轻度休闲玩法的游戏,以成熟男性用户为主,但女性玩家比例也在提高。

介于此,《万国觉醒》在广告素材制作上也更贴近这类用户,展现角色成长、建造、养成、PVP对战、团队合作等轻度玩法也常出现的元素,从而提升吸量效果。

4.《守望黎明》

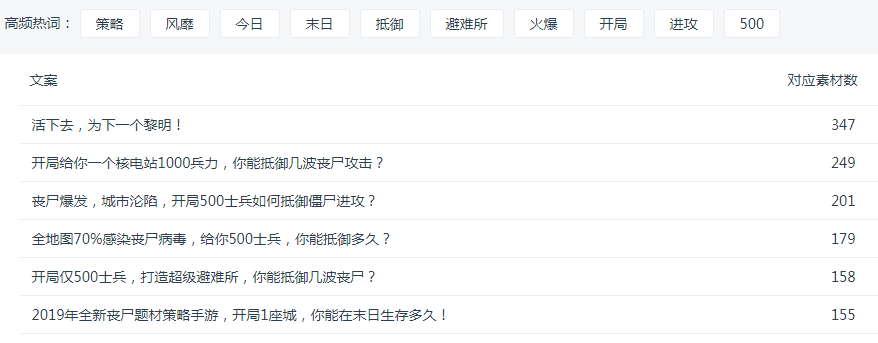

龙创悦动的《守望黎明》则是今年“出海转内销”的SLG成功案例,末日生存题材+“cok-like”再次证明了细分题材突围的可行性。

在游戏推广方面,《守望黎明》则是主攻抖音这类短视频平台,既有针对FPS类游戏玩家的素材,也有针对策略类、建造类等玩家的素材,多样化扩大用户引流范围。此外,《守望黎明》也结合了末日生存类的典型剧情元素,打造“带领军队”、“抵抗丧尸潮”这样偏爽快的文案,以及如何建造一座“超级避难所”、“开局1座城”、“开局500士兵”等引导尝试式的文案,由此吸引这类题材的潜在用户。

三、近半个月有超13款SLG测试,Q4多家厂商储备了SLG新品

除了这些已经在市场上站稳脚跟的头部SLG产品,还有不少新品蓄势待发。在手游那点事此前统计的Q4厂商预发布新品中,就有多家厂商布局了SLG品类,比如中青宝的《天命龙图》、网龙天晴互娱的《英魂之刃战略版》,还有一些“SLG+”的融合类产品,比如3K游戏的《重返前线》。

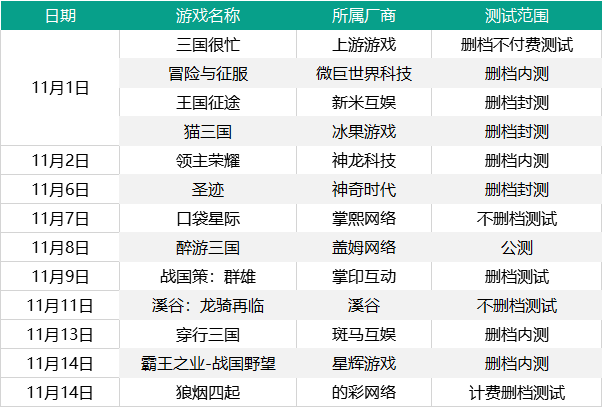

而在11月开测的游戏列表中,我们也看到不少SLG的身影。统计11月目前为止的开测表,当中就有包括星辉游戏《霸王之业-战国野望》在内等13款SLG手游进行测试,平均一天一款的节奏,可见目前仍有非常多的厂商在持续跟进这一品类。

四、SLG很精彩,但这个“蛋糕”却不是那么容易吃得下

已经上线的这些SLG游戏给了市场莫大的信心,而准备上线的产品也同样透露出对SLG的一致看好。只是真正能吃下这个蛋糕的,却是少部分的团队。

SLG从研发上就具有很高的难度。一般情况下,能做这一类型游戏的基本是有成功项目经验的,并且拥有成熟的数值体系和数据模型,在此基础上进行题材、细分玩法的微创新。而由于SLG数值人才的匮乏,能深入摸透这一套的人并不多。

除此之外,SLG面临的另一难点是推广难。由于用户群体比较小众,SLG的推广成本比一般的游戏要高出不少,再加上现阶段SLG的买量成本已经飞涨,随着越来越多SLG进入买量市场,CPA得到迅速提升,这对团队和资金储备的要求也比较高。

更重要的是,并不是所有团队都等得起SLG的回本周期的。在同样的开发成本之下,SLG在测试阶段的数据必然被吊打,面对这种前期表现,能耐得住性子持续投入的厂商并不多。从市场普遍情况来看,SLG的回本周期基本在4个月甚至半年之后。前期付费低、滞后性明显、回收慢,这都是SLG常见的表现。

按上市时间及发行商所在地排序

另一方面,现阶段的SLG市场还面临新的困难点,竞争加剧。随着大IP、高品质游戏不断涌入,这一原本就相对小众的市场容纳下了越来越多的产品,用户被一轮又一轮地洗过之后,已经缺乏足够的耐心和忠诚。

五、这几乎成了游戏大厂的必争之地

对很多游戏厂商来说,SLG所带来的魅力在于ARPU高、留存好、生命周期长。一位SLG游戏开发者告诉笔者:“一款SLG一旦成功,吃上三五年都不是问题。而且一代产品还没消耗殆尽,再出个二代,甚至是换皮变种的游戏,成功率也还是很高的。”

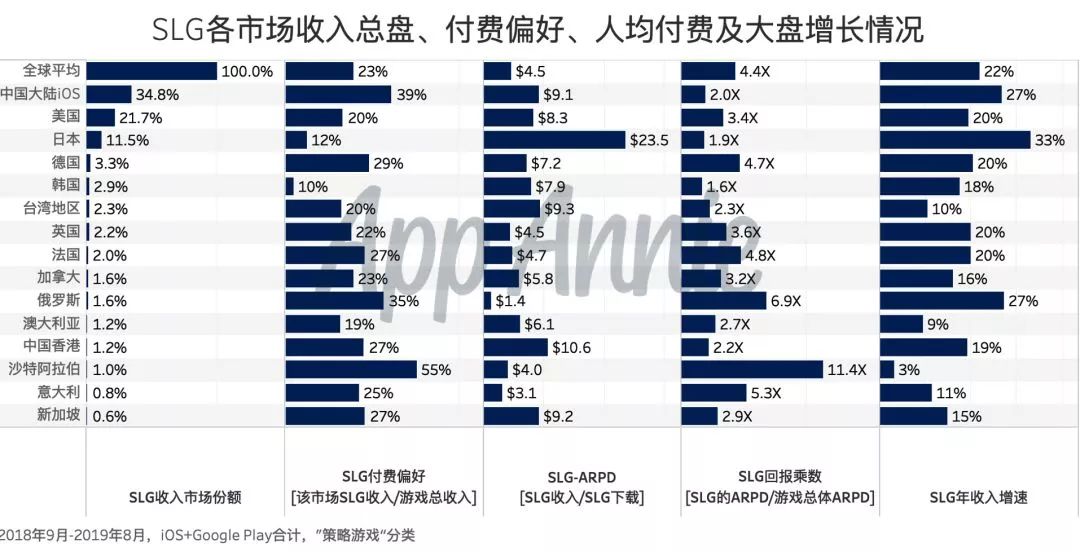

从市场数据来看,SLG已经成为了游戏大厂的必争之地。据AppAnnie的数据显示,在2019年1-8月,Google Play策略游戏收入榜前10的游戏中,有多达33款来自中国发行商,而这一数字在去年同期仅为27款。SLG一直是中国游戏出海最为拿手的品类之一。

大厂看中的正是SLG用户的高质。据AppAnnie的分析,如果用ARPD(每下载对应收入)来衡量单用户的付费能力,那么从全球市场来看,每个SLG游戏的下载可取得4.5美金的收入,是游戏全品类平均水平的4.4倍(SLG回报乘数)。

以FunPlus的《Z Day:Hearts of Heroes》为例,在其上线一年的时间中,玩家的人均每月游戏时长从4.5小时提升至20.5小时,而其月均收入也翻了6倍。但在游戏时长增长的过程中,其用户规模同样经历了”洗“的过程——用户规模先增长后下降,最终留存的才是为其贡献持续收入增长的核心用户。

现阶段,腾讯、网易、灵犀互娱、莉莉丝、IGG、FunPlus、龙创悦动、星辉游戏等多家中大型游戏公司都已经入局这一品类,并且用“垂直题材+融合玩法+精品化制作与发行”将SLG推到了一个新的高度。

——————— End ———————

行业爆料 / 商务合作:

请加微信 cxx2744 或 QQ 359859595

行业交流 / 加入“手游那点事”微信交流群:

请加群主微信 D13246319125 或 curab_b

内容投稿:

请发邮箱 [email protected]