【瑞志君按】

《2017年上半年中国房地产企业销售TOP200》

排行榜于6月30日震撼发布!此榜依托于克而瑞丰富的房地产大数据,从销售金额和销售面积两个维度出发,对各大房地产企业进行了梳理。

2017年上半年,虽受政策影响,房企月度销售波动,部分月份甚至环比下降明显,然而从上半年房地产行业的集中度来看,龙

头房企市场份额却继续提高

。恒大单月580亿,重夺权益榜冠军;融创半年破千亿,单月销售创新高。

30强房企竞争愈发激烈

, 规模房企的门槛提升更加明显,强者更强,但

各梯队黑马也是频频涌现

。

此外,龙头房企不仅在地产开发领域优势明显,其为寻

求新的利润增长点

,纷纷在多元化业务上进行布局,在社区物业、海外投资、产业新城、特色小镇、长租公寓等领域也动作频繁。

2017年上半年中国房企销售金额排行榜TOP 200

2017年上半年中国房企销售面积排行榜TOP 200

此外,克而瑞研究中心还深入剖析了此份榜单背后所包含的内容,并对未来房地产企业的发展趋势进行了详细解读。

自4月份开始,在各城市持续加强的调控政策压力下,大部分房企销售业绩环比出现持续下跌。然而从上半年房地产行业的集中度来看,龙头房企市场份额却继续提高。30强房企竞争愈发激烈,门槛提升更加明显。此外,龙头房企不仅在地产开发领域优势明显,其为寻求新的利润增长点,纷纷在多元化业务上进行布局,在社区物业、海外投资、产业新城、特色小镇、长租公寓等领域也动作频繁。

◆

◆

◆

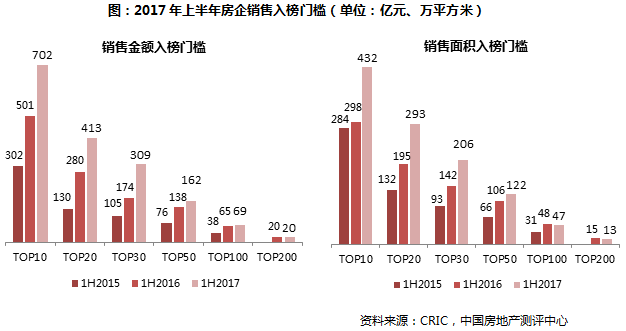

2017年上半年,虽受政策影响,房企月度销售波动,部分月份甚至环比下降明显,但是从半年数据来看,规模房企的门槛和行业集中度均在提升,强者更强的趋势明显。其中TOP30房企内的竞争尤为激烈。

从金额门槛来看,TOP30房企规模继续保持了高速增长。

上半年TOP10上榜门槛为702亿元,增长40%

;

TOP30房企的入榜门槛增幅最大,大幅增长78%至309亿元。龙头房企规模快速扩张,与其他房企的规模差距越来越大。

从面积门槛来看,增幅最大的是TOP10、TOP20和TOP30的房企,均增长近50

%

。

在市场调控持续加码的背景下,龙头房企仍能实现如此高的增长实属不易;而其他房企受调控影响更大,TOP200面积门槛则较去年同期有所降低。

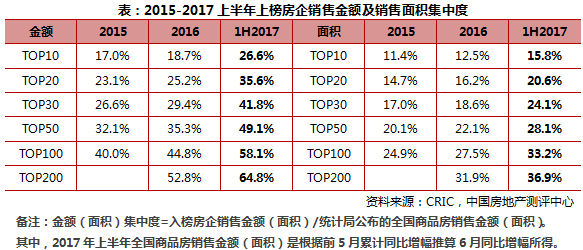

除了门槛的变化外,2017年上半年行业集中度进一步提升。金额集中度的增速整体高于面积集中度,百强房企销售均价提升明显。

我们预计随着市场调控压力持续和规模房企竞争优势的体现,未来房企集中度还将进一步上升

。

金额方面

,

各梯队房企集中度均呈上升趋势。

其中TOP30和TOP50房企集中度升幅最大,较去年上升了10多个百分点

。TOP100房企的集中度达到58.1%,占据了中国房地产市场的“半壁江山”。TOP200房企的集中度也超过6成。

面积方面,TOP100和TOP200房企的集中度达到了33.2%和36.9%

。

◆

◆

◆

恒大6月销售达到580亿元,成为本月销冠。

同时,恒大超过碧桂园重夺销售权益榜榜首,达到2088亿元。权益销售金额更能反映企业的资金实力和实际投资能力,这也是我们坚持做权益排行榜的原因。可以预见的是,恒大今明两年利润将有更明显的增长。

碧桂园和万科表现也各有千秋,继续保持稳定增长

。

碧桂园仍然保持流量榜冠军,万科也在6月发力,单月达到447亿元,比上月增长24.5%, 股权之争结束后,未来增长也有更大潜力。

◆

◆

◆

各梯队皆有黑马涌现

融创、鲁能、中梁、恒泰、新力突飞猛进

即使在政策高压下,本月再次涌现黑马。不同规模的梯队中,总会有企业凭借自身的优势获得亮眼的表现。这些企业上半年增长速度明显高于行业水平,甚至在最近两个月仍能逆市上扬,例如融创、鲁能、中梁、恒泰、新力等。

T

OP10

房企中

,

融创中国

1-6月实现累计销售额1088亿元,仅用半年时间达到千亿规模。

本月企业更是实现销售金额285亿,创企业单月销售历史新高。融创的增长,主要得益于其提前布局重点一二线城市,且通过收并购获得充足的土地储备,有力促进了销售的增长。

T

OP20

房企中,

鲁能集团

近两年来凭借突破式的业绩增幅,今年上半年累计销售金额507亿元,同比增长85%。

鲁能主要得益于泛产业地产战略布局,深耕优势城市,前期布局的海南、北京、重庆、济南等区域销售形势较好,成为业绩主要贡献地区。

T

OP30

房企中,

中梁地产

凭借着高品质、高周转的运营策略,上半年销售业绩同比增长153%,达到354.7亿元。

中梁业绩增长较快主要源于其始终坚持走高品质路线,着力打造的高端产品在取得较好的市场口碑的同时,也带来较高的销售回报。

T

OP100

房企中

,

新力地产

上半年实现销售金额120.9亿元,继续位于百强行列

。

其项目布局主要集中于南昌市,南昌上半年整体市场形势较好,项目去化良好,仅南昌单城市半年销售额就破百亿。

T

OP200

房企中,

恒泰集团

货量大,潜力十足,这家企业以合肥为起点

,近年来开始全国化布局,已经成功布局长三角、京津冀、珠三角和西南市场,并于2017年5月份开始进驻西北市场,6月份连续在西安、苏州、徐州等地落下项目;截至2017年6月,恒泰累计未开发面积1600万方左右,累计货值1005亿左右,未来具有冲百强房企潜力。

◆

◆

◆

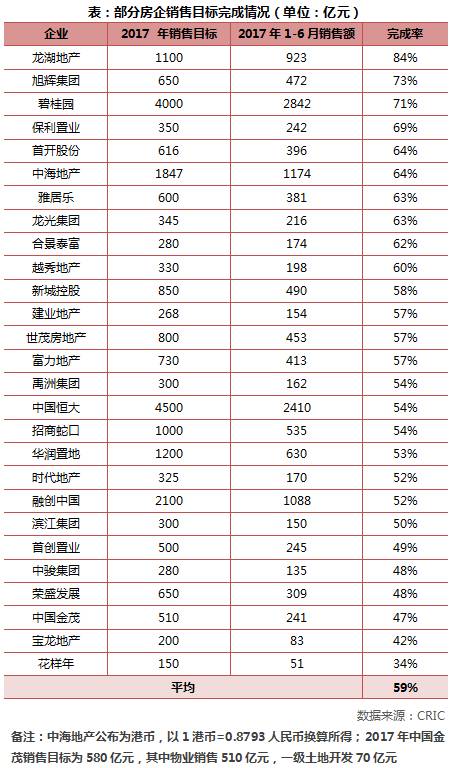

在部分已公布2017年销售目标的企业中,大部分房企目标完成率已超50%,平均完成率已达59%,说明房企销售目标整体完成情况形势较好。此外,

龙湖、碧桂园、旭辉这三家房企目标完成率已在7成以上。

一方面是由于这四家房企今年销售业绩较好,像龙湖和碧桂园,今年以来销售同比增幅一直属于领先行列;另一方面是企业对外公布的目标都较保守,而企业内部目标可能更具有野心。此外,

路劲基建上半年完成165亿,同比大幅增长,也是今年表现出色的企业之一。

去年千亿房企的数量扩充到了12家,在房地产集中度逐渐提高的背景下,今年以来陆续有房企公布明确的千亿目标时间表。随着门槛值的不断提高,越早完成千亿目标将让自身处于更有利地位。在已公布千亿目标的企业中,按照实现时间可以分为三档:

-

第一档

是将千亿目标作为近期目标,今年或明年要实现,

像龙湖、招商蛇口和正荣

;

-

第二档

是将千亿目标作为中期目标,用三年左右时间去实现,

像雅居乐、佳兆业、禹洲地产、滨江集团

等;

-

第三档

是将千亿目标作为长远目标,

像中骏置业

。

虽然2017年上半年标杆房企业绩规模和行业集中度进一步提升,但在土地价格不断走高和限购、限贷、限售政策的影响下,房企的利润空间却进一步受到挤压,盈利能力继续降低。在此背景下,房企对房地产相关多元化业务布局的拓展日趋活跃。从长远来看,

社区物业、海外地产、产业新城、特色小镇、长租公寓等多元化运营的模式

可以给房企带来更多的盈利途径,也可以提升房企的整体竞争力。

随着国内房地产逐步迈入存量房市场,作为房企多元化业务的主要战略之一,物业管理业务的整合或分拆正进行得如火如荼。

物业管理板块涵盖传统的物业服务、也有涉及社区教育、社区金融、社区健康等社区O2O业务。

2017年上半年,滨江集团将物业板块拆分谋求上市,碧桂园分拆物业服务A股IPO已获证监会受理、旭辉集团旗下上海永升物业在新三板挂牌上市。对于在住宅开发业务有一定规模、注重口碑和品牌维护的规模房企而言,通过物业管理服务作为切入点,将住宅和服务嫁接起来,可以提高消费终端客户的粘性并通过增值服务挖掘新的盈利点。