来源:中国基金报(chinafundnews)

中国基金报记者 房佩燕

中国的富豪越来越多。今天,招商银行和贝恩公司联合发布《2017中国私人财富报告》。

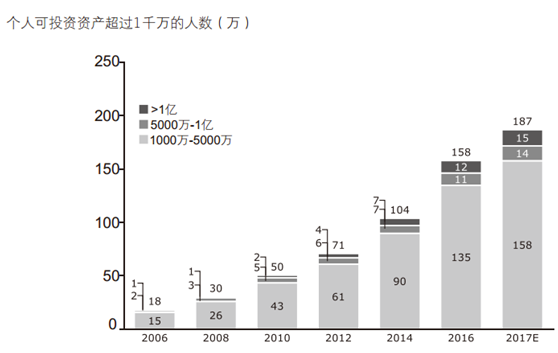

报告指出,2016年中国个人可投资资产1千万人民币以上的高净值人群规模已达到158万人,其中创富一代企业家占比40%,职业金领30%,二代继承人占比10%。

对于2017年的展望,报告指出对股票市场持相对乐观的态度,相对看好公募基金、银行理财产品、保险、私募证券投资、私募股权投资、互联网金融产品、黄金投资这些投资品种;看平房地产市场、现金及存款;对传统的融资类信托产品、基金子公司和券商资产管理计划和境外投资则略为谨慎。

一、千万富豪达158万人

广东、上海、北京人最多

2016年,中国的高净值人群数量达到158万人;与2014年相比,增加了约50万人,年均复合增长率达到23%,相比2012年人群数量实现翻倍。其中,超高净值人群规模约12万人,可投资资产5千万以上人士共约23万人。

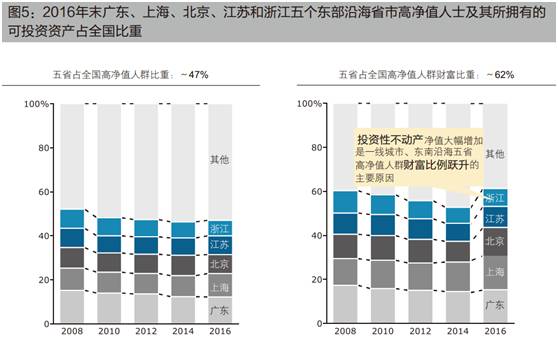

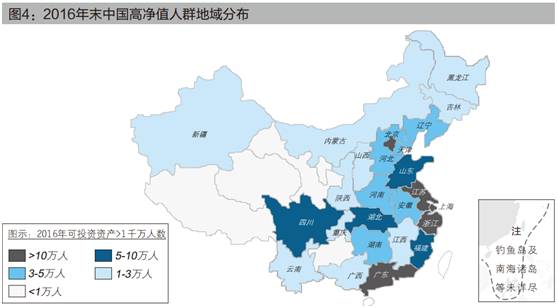

具体来看,高净值人士数量超过10万人的省市共5个,分别东南沿海五省市:广东、上海、北京、江苏、浙江,占全国比重47% 。

除此之外, 4 省的高净值人群数量超过 5 万人,分别为山东、四川、湖北和福建; 6 省市的高净值人群数量处于 3-5 万人之间,分别为辽宁、河南、天津、河北、安徽和湖南。

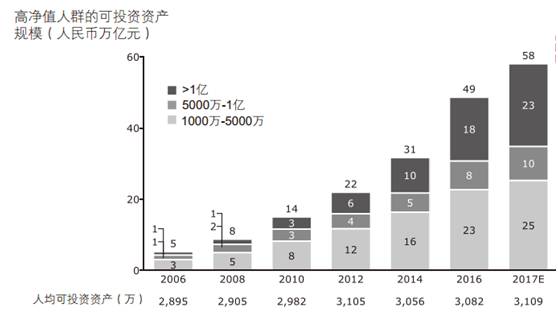

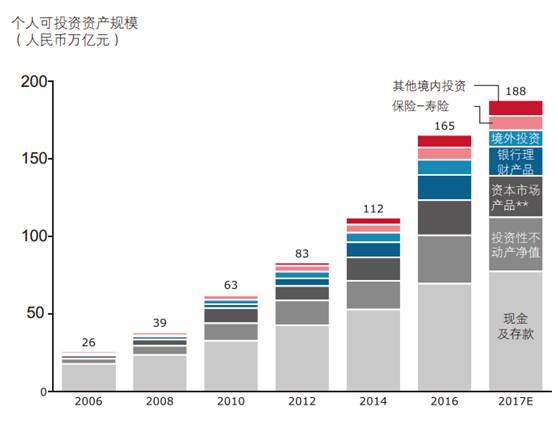

从财富规模看, 2016年中国高净值人群共持有49万亿人民币的可投资资产,占中国个人持有的可投资资产总体规模的1/3。2014-2016年增速达24%,相较2012-2014年有所增加;人均持有可投资资产约3100万人民币,与2012-2014年基本持平。

而2016年,中国个人持有的可投资资产总体规模达到165万亿人民币, 2014-2016年年均复合增长率达到21%;预计到2017年底,可投资资产总体规模将达188万亿人民币

注:“资本市场产品”包含个人持有的股票、公募基金、新三板和债券;

其他境内投资包括个人持有的信托、基金专户、券商资管、黄金、私募股权投资基金、私募证券投资基金、互联网金融产品等。

2016年,可投资资产1千万人民币以上的中国高净值人士数量达到158万人, 2014-2016年年均复合增长率达到23%;预计到2017年底,中国高净值人群数量将达187万人,超过20省市高净值人群突破两万,地域分布更为均衡。

二、千万富豪是怎么练成的?

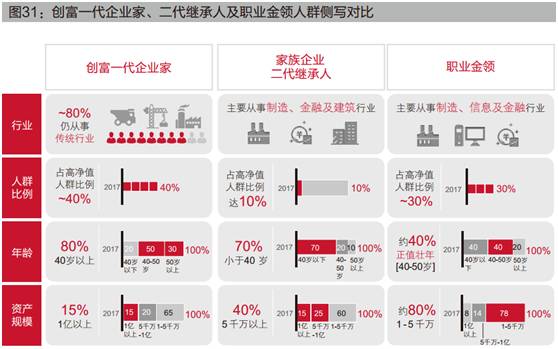

1.创富一代企业家占比40%,职业金领30%,二代继承人占比10%。

数据显示,这些千万富豪主要由两部分组成:

一是企业家及其后代,二是职业金领。

在企业家群体中,创富一代企业家在高净值人群中的占比约40%;同时,越来越多的二代企业家承担起家族企业管理的责任,目前二代继承人的数量占所有高净值人群的10%左右。而目前尚未退休的创富一代企业家有将家族企业传承给子女的打算,未来二代企业家的数量将不断上升。

随着业务的发展及规模的扩大,成熟企业对管理的专业性和规范性要求也不断提高,因此越来越多的企业家选择引入职业经理人和外部专业人士完善企业治理。同时,市场资本化程度的提升、 IPO和新三板的开闸提高了股权的流动性和变现机会,也造就了一批从事新兴行业的新型高净值人群。这部分以职业经理人和专业人士为代表的金领人群数量随着中国企业的不断成长壮大而迅速增加。调研数据表明,职业金领在高净值人群中的占比近30%,企业家对企业管理的高要求将为更多有专业背景和知识的经理人提供跻身高净值人群的机会。

注:* 职业金领包括高管 / 职业经理人 / 专业人士

** 其他高净值人群包括全职太太、社会名流(运动员、演员、画家等)

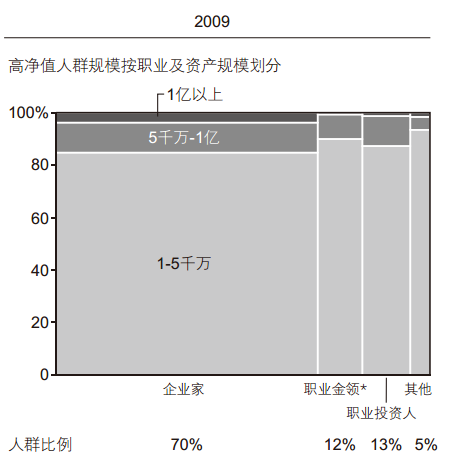

而此前,高净值人群的分布是酱紫的:

而这些人的特征是这样的:

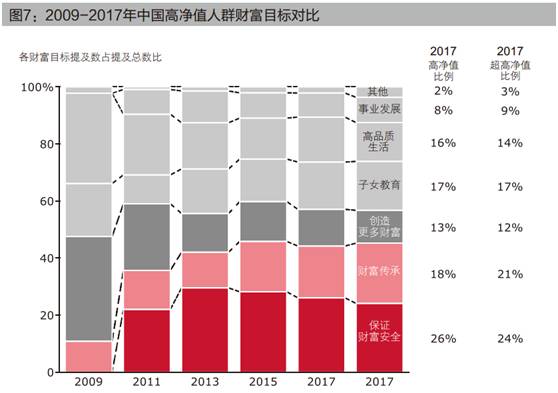

报告指出,这些高净值人群心态更成熟,眼界更开阔,考量更长远。

2、心态更成熟:重视“财富保障和传承”,资产配置多元化,对财富管理机构信任加深:

在2009年及2011年的调研中,“创造更多财富”均高居中国高净值人群的财富目标首位。 2013年,随着高净值人士初步完成辛苦打拼事业的奋斗期,愈发看重如何更好保障自己和家人今后的生活,“保证财富安全”首次跃升首要财富目标,同时“财富传承”的重要性日益增强。近年来,“保证财富安全”、“财富传承”和“子女教育”一直作为高净值人群最关注的财富目标,“创造更多财富”则被挤出前三位。

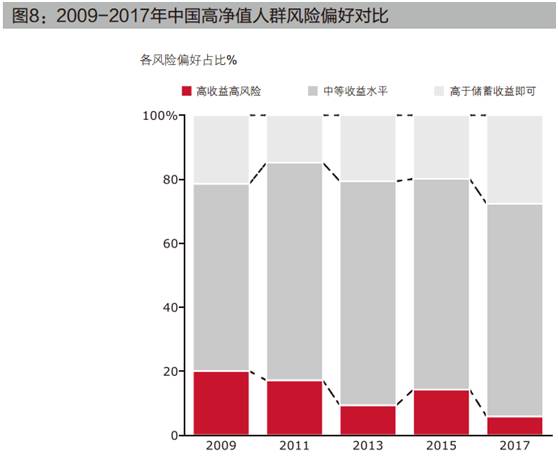

从风险偏好的数据来看,选择“高风险高收益”投资的高净值人群比例约占5%,相较2015年下降了近十个百分点;倾向于“高于储蓄收益即可”的人群比例则从2015年的20%左右大幅上升至2017年的近30%;与此同时,偏好“中等收益水平”的人群比例稳定在60%左右。

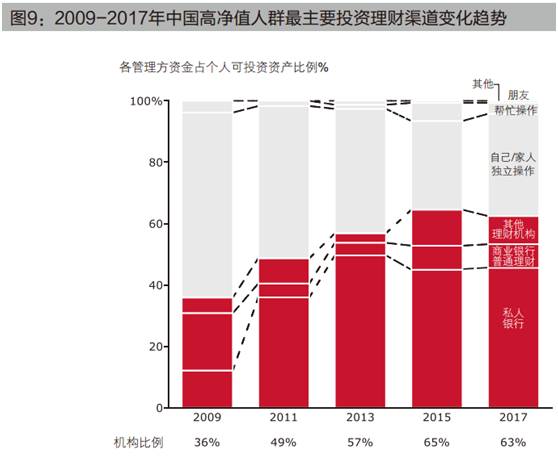

3. 对专业财富管理机构信任加深

如图,高净值人群通过机构管理财富的比例已超过60%。

4.资产配置更加多元化

回顾近两年,由于资本市场大幅波动,高净值人群的避险情绪逐渐升温,银行理财等固定收益类产品的配置比例有所增加,股票及公募基金类资产配置比例有所下降。 2017年,高净值人群在银行理财产品上的配置约占其整体可投资资产的25%,相较2015年增加近一倍。

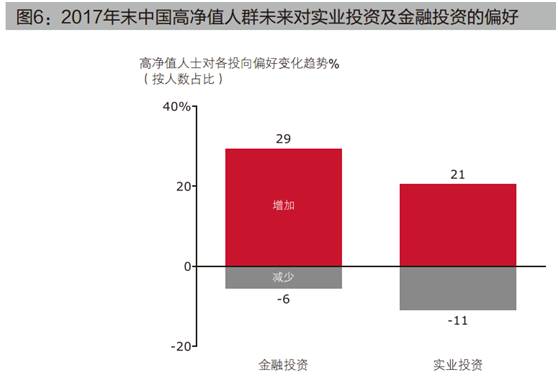

具体来看,高净值人群对金融投资的偏好增加29%,对实业投资的偏好增加21%。

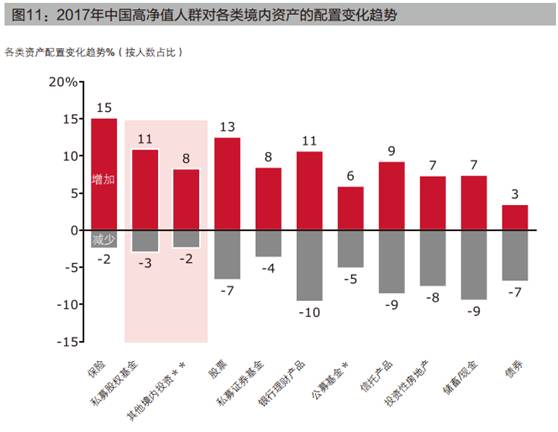

而金融投资中,各类境内的资产配置趋势如下图:

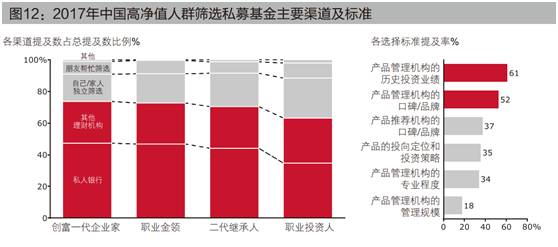

报告指出,私募股权投资因其较好的风险收益比和持续的政策利好受到高净值人群的普遍青睐,近两年在整体资产配置中增幅领先。

而具体如何选私募?数据显示,在选择具体的基金产品时,他们最关注管理机构的历史业绩及口碑。

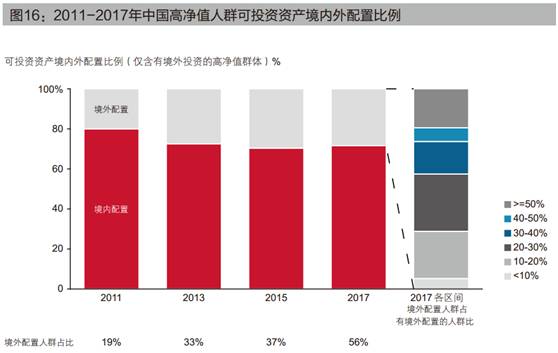

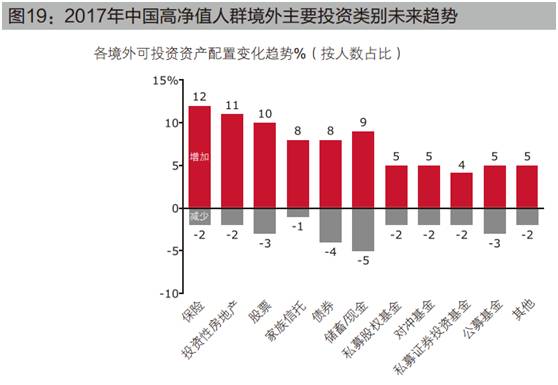

此外,高净值人群投资海外资产的比例也在逐步增加。

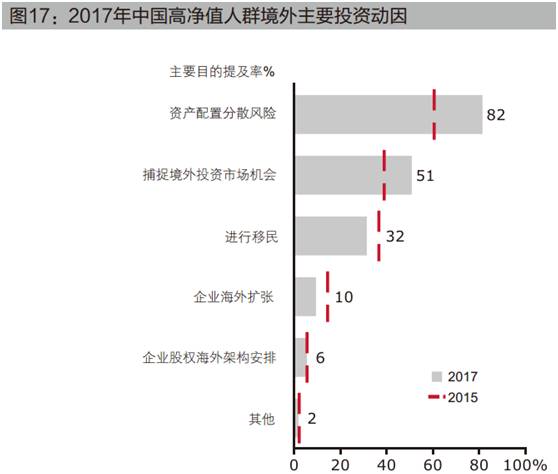

分散风险和捕捉投资机会仍是高净值人士参与境外投资时最主要的考虑因素。

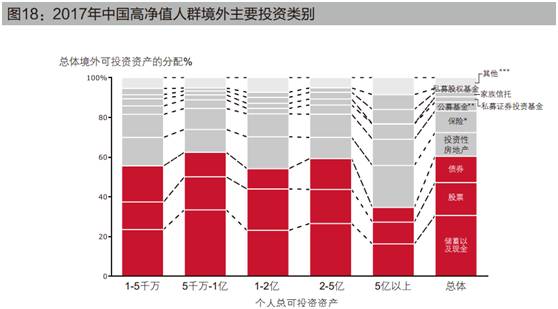

出于分散风险的首要目的,境外资产配置仍集中在现金、股票及债券;预期未来保险、房产及股票比例将上升从资产配置的类别来看,由于对境外市场的了解有限,高净值人士的境外资产配置仍然集中在储蓄和现金、股票和债券类产品等主流投资类别;而资产规模越大的高净值人士境外资产配置越为分散。

未来1-2年,受访的高净值人士对境外资产以分散风险、保值为主的诉求没有太大变化,故而对保险及投资性房地产等相对保值的品种表现出更为强烈的偏好。在本次访谈中,不少高净值人士表示,由于对境外市场的不熟悉,目前会更偏向于投向一些“看得懂”的投资品种,而对于复杂结构产品投资仍然较为谨慎。

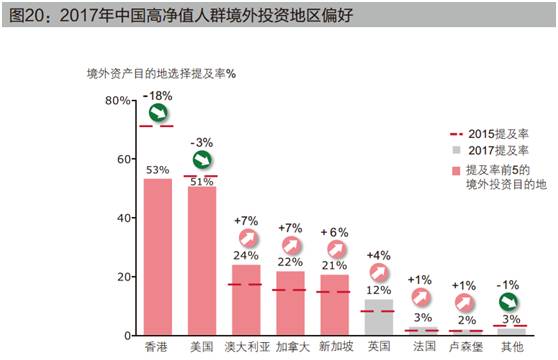

从地方选择来看,澳大利亚、加拿大和新加坡升温明显。

三、中国私人财富市场2017年展望

宏观经济:

2017年展望:2017年3月,政府工作报告指出, 2017年GDP增速目标为6.5%左右, CPI目标在3%左右。政府将利用宏观调控和政策储备,积极应对增长低迷的世界经济和日益抬头的贸易保护倾向所带来的不确定性。预计2017年中国经济稳中求进,进出口回稳向好,国内消费升级和有效投资相促进、区域城乡发展相协调,居民财富稳步增长。

看好的投资品种:

股票市场:

2017年展望: 2016年下半年起,股票市场IPO审核速度调节有度,宏观经济基本面趋势转好,市场普遍对2017年股市持相对乐观的态度。

公募基金:

2017年展望: 2016年12月, 14家基金公司入选基本养老保险投资管理机构, 预计首批规模约3千亿左右,养老金入市将提升基金公司长期资金占比,增强基金公司盈利和抵御经营风险的能力;另一方面, 2016年以来,证监会、银监会和保监会在降杠杆、去通道和禁止资金池等监管标准和措施方面趋于统一,作为资产管理行业中最透明、最规范的子行业,公募基金将在资产管理行业的整体规范化中显著获益。

保险:

2017年展望:基于2016年出台的一系列监管规定,预计2017年保险市场将延续2016年的增长态势,保费收入平缓上涨。

私募股权投资:

2016年,随着IPO开闸,中国私募股权及风险投资基金实缴金额创出历史新高,私募股权基金主导的并购交易金额持续快速增长。未来宏观政策对私募股权行业持续利好,政府多层次资本市场建设等政策为私募股权投资带来更多投资机会和退出渠道。随着竞争加剧,行业分化也将进一步凸显,聚焦于行业投资和早期投资且构建了较强投资管理和退出能力的GP将胜出。

私募证券投资:

2015年上半年牛市行情带动私募证券投资产品发行规模高速增长,随后的下跌则延缓了新基金发行速度;同时,证监会与基金业协会加大对私募行业的检查与整改力度。未来随着监管部门松绑股指期货和投资者信心恢复,预计私募证券投资产品的资产规模有望重回增长轨道。私募证券投资基金行业分化将加剧,有长期优秀投资管理能力的管理人将胜出。

互联网金融产品:

过去两年,互联网金融领域的诸多创新产品规模高速增长。未来受益于政府支持、完备的基础设施和较低的市场渗透率,互联网金融产品仍将保持高速增长。

黄金投资:

2016年,全球政治经济不确定性显著增加,市场避险情绪浓重。同时,国际油价反弹引起全球通货膨胀预期逐步上升,黄金的避险需求不断加强。未来由于全球政治经济不确定性持续,主要经济体通货膨胀预期持续累积,预计2017年黄金市场将持续走强。

银行理财产品:

2017年展望: 2016年7月,《商业银行理财业务监督管理办法(征求意见稿)》出台;办法将推动银行理财业务规范转型,促进银行理财业务健康、可持续发展,并有效防范系统性风险,银行理财市场可能面临较大的调整压力。此外, 2017年一季度起,监管层要求将表外理财纳入广义信贷的范畴,合理引导规模增长。总体而言,预计2017年银行理财产品的增速将进一步放缓,进入平稳增长期。

2、看平的投资品种:

房地产市场:

2017年展望: 2016年9月以来,全国房地产市场政策监管开始趋紧,一二线重点城市相继出台“限购限贷限价”政策以稳定房价,防范房地产资产泡沫。房地产行业增速放缓,近期投资性比例下降,政策导向以“稳”为主基调,在抑制房地产泡沫的同时防止房价出现大起大落。因此,预计投资性不动产市场增速平稳。

现金及存款:

2017年展望:预计2017年将保持流动性总体平稳,注重抑制资产泡沫、防范风险的同时加强结构性调整。广义货币M2增速预期保持在12%左右,现金及存款增长平稳。

3、略悲观的投资品种

传统的融资类信托产品:

随着资管行业竞争加剧和监管日趋收紧, 2014-2016年融资类信托产品余额增速由2012-2014年的33%降至12%,预计2017年的资产规模增速也将放缓。未来融资类业务仍将是大多数信托公司的主要业务,信托公司也将逐渐提升主动管理能力,补充资本实力,转变现有以房地产和政信合作为主的非标业务模式,在标品信托如资产证券化等领域加大布局,同时在经济新常态下加强信用风险的管控。

基金子公司和券商资产管理计划:

基金子公司专户业务规模持续快速扩张,2015年A股市场牛市带动券商资管产品高速发展。随着证监会加强基金子公司业务风险监管,规范券商资管业务政策,预计2017年两项业务增速都将放缓。

境外投资:

2017年展望:随着中国投资者对海外市场开放程度和了解程度的进一步加深,中国企业在海外业务的扩展及部分企业在海外上市,已有境外资产配置的全球化和多元化脚步将持续。 2016年下半年起,投资者的投资偏好发生变化,预计2017年境外投资增速将有所放缓。

《VC/PE/MA金融圈》:做最靠谱的投资人群体。

汇聚风投、创投、私募、投行、并购、上市公司、产业集团等朋友。感谢高盛、摩根、红杉、九鼎、复星等数千家机构朋友的鼎力支持。

21世纪的竞争是信息的竞争,订阅我们,占领投资信息高地(点击右上角“查看公众号”关注)。

回复1查看如何入群,或先添加小编微信号:jrq2025,请注明公司职位等。

若涉及版权等问题,请联系小编:jrq2025。

注:这是小编的二维码,长按或扫描后可以快速添加。

请备注公司、职位、事由等信息。