点击上方“华创机械”订阅,实时把握最深研究

【华创机械李佳团队】李佳/鲁佩/赵志铭/娄湘虹/吴纬烨

事 项

硅片是半导体行业最重要的上游原材料,硅片材料的自主可控是行业发展的必然趋势。在硅片供需缺口持续扩大的情况下,国内硅片项目迎来建设大潮,为硅片生产设备带来国产化的黄金机会。

主要观点

1.

半导体硅片供需缺口将持续扩大,量价齐升格局将持续

-

供给端看,半导体硅片行业的过剩产能已经得到消化,现有产能提升空间有限。供应商对新产能的扩产比较谨慎,且从投建到量产尚需2-3年时间,未来2-3年内半导体硅片的供给将维持稳定。

-

需求端看,半导体生产商推进先进制程量产,消费电子、汽车电子、人工智能、5G、物联网等新兴行业的需求,以及全球范围内晶圆代工厂的兴建潮将不断提升半导体硅片需求,供需缺口将进一步扩大,硅片涨价趋势将持续,半导体硅片行业将持续量价齐升高景气格局。

2.

国内大硅片自给率低下,上游材料自主可控势在必行

-

8寸、12寸大硅片由日、韩、台等几家巨头垄断,国内厂商仅能满足10%的8寸硅片需求,12寸硅片完全依赖进口。在大陆密集投建晶圆厂的背景下,国内供需格局将更加严峻。

-

上游硅材料的自主可控是我国半导体产业发展的必经之路,否则我国大力发展的半导体产业将时刻面临材料短缺、产业链断裂的威胁。目前已有硅片巨头为给台积电等供货砍掉国内厂商订单的案例,若不实现硅片国产化的突破,国内半导体产业的货源将不能得到保证,甚至需要提价来争抢货源。

3.

国产硅片项目陆续上马,带来庞大设备需求

-

国内已有多个国产硅片项目开始建设,根据规划将达到185万片/月的8寸硅片产能,以及144万片/月的12寸硅片产能,若能顺利实现量产,将极大程度上缓解国内硅片依赖进口的局面。

-

根据我们的测算,硅片国产化将在2018-2020年间带来220亿的设备投资需求,其中单晶炉设备需求达到55亿,设备的投资高峰期将在2019、2020年。此外随着新进入者不断进入市场,名义建设产能将不断提升,持续提高硅片生产设备的行业天花板。

4.推荐标的:国内晶体硅生长设备龙头——晶盛机电

-

晶盛机电是国内单晶炉设备龙头,产品广泛应用于光伏、半导体等行业。公司8寸半导体单晶炉已经实现产业化,获得国内知名硅片供应商肯定,12寸单晶炉已经具备产业化能力。公司还将产品体系向磨切削设备、CMP抛光设备等硅片深加工领域持续扩展,形成量产供应能力后将享受成倍市场空间。此外公司还与中环、无锡政府合作切入大硅片生产领域,不断加强自身的市场地位和竞争能力。

-

光伏行业的景气持续和单晶加速替代多晶的趋势促使光伏厂商纷纷扩产单晶产能,公司与中环等光伏厂商有密切合作,17年至今合计获得38.6亿光伏订单。18年中环的单晶产能预计翻番,公司将持续受益于中环的扩产节奏,将不断斩获光伏设备订单。

5.风险提示

报告正文:

一、半导体硅片供不应求,持续量价齐升高景气

(一)行业重回景气周期,半导体硅片量价齐升

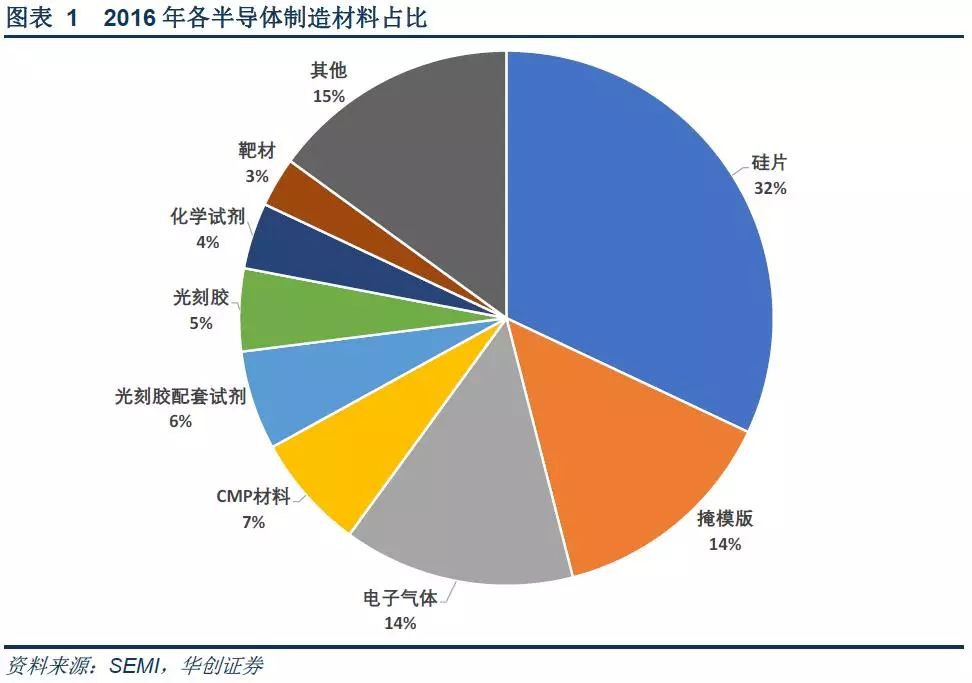

硅片是最重要半导体制造原材料,占比达1/3

。硅是目前最主要的半导体基底材料,90%以上的半导体芯片产品是用硅片作为基础材料而制作出来的。硅片也是半导体芯片生产过程中的最重要原材料,在所有芯片制造原材料中的需求占比长期在33%左右。2016年全球半导体制造材料市场规模达247亿美元,其中硅片占比32%,达到80亿美元,是占比最大的半导体制造材料。

半导体行业重回景气周期,全年销售额直逼4000亿美元大关

。2016年下半年起,全球半导体销售额开始重回增长轨道,月度销售额同比增速开始由负转正,半导体行业进入新一轮景气周期。截止2017年11月,半导体销售额已连续14个月超过300亿美元,不断刷新历史记录。2017年1-11月全球半导体销售总额已经达到3671亿美元,同比增长21%,SEMI认为全年销售额突破4000亿美元大关基本没有悬念,到2019年则有望达到5000亿美元。

量升:半导体市场与硅片市场存在高度的一致性,半导体销售额的强势复苏伴随着硅片出货量的同期大增

。SEMI的统计数据显示,2017年Q3全球半导体硅片出货量合计达到2997百万平方英寸,同比增长9.8%,已连续6个季度刷新最高出货量记录。2016Q4-2017Q3这一年期间,半导体硅片出货量达到11597百万平方英寸,同比增长10.7%,呈现出与半导体市场复苏的高度一致性。

价升:半导体硅片的供需逆转导致硅片的价格开始了飙涨之路

,2017年内,日本信越(ShinEtsu)、SUMCO等全球半导体硅片主要供应商已经连续多次调涨12英寸硅片价格,且涨价趋势正快速从12英寸硅片向8英寸、6英寸硅片蔓延。SUMCO的12英寸硅片签约价已提高到每片120美元,相比16年底的75美元上涨幅度达到60%。环球晶圆、台胜科等硅晶圆厂商18年首季合约价依旧上扬。

硅片的涨价促使台积电等主要的晶圆代工厂商纷纷倾向与硅片供应商签订长期的保量不保价合约,以保证未来的扩产计划不受影响。而一些规模较小的半导体新进入者,只能通过溢价的方式来争抢货源,包括合肥晶合、合肥睿力等,都提出20%的溢价来和台积电争抢硅片原材料。

(二)12寸硅片占主流,8寸硅片需求稳中有升

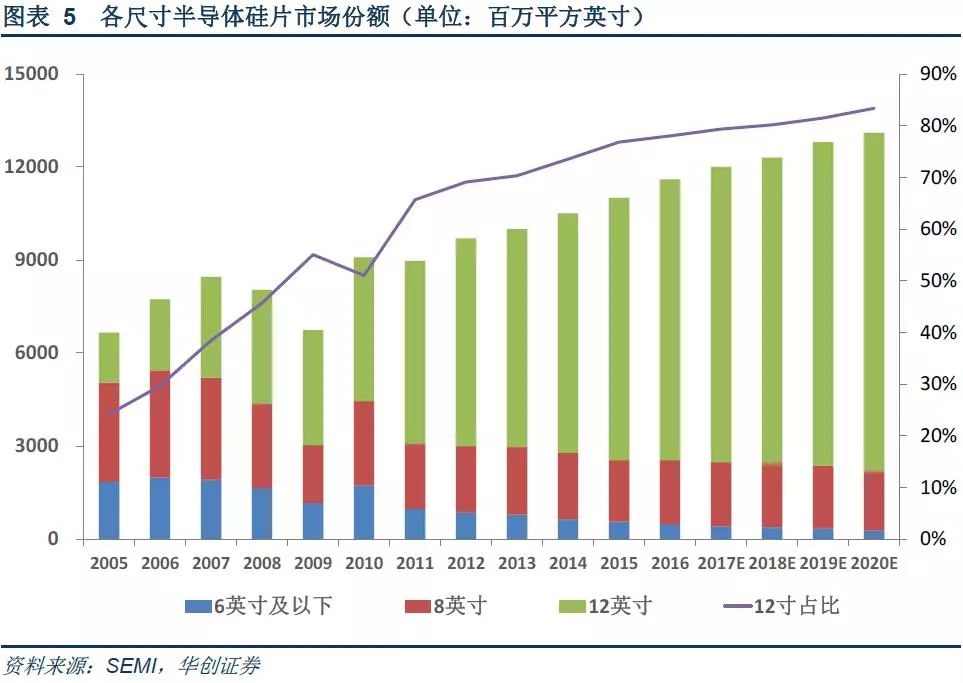

半导体硅片向大尺寸发展,12寸硅片占据主流。

硅片的尺寸越大,单个硅片上可以排布的芯片数量越多,单个芯片的生产成本就越低。在降低生产成本的驱动下,半导体硅片不断向着大尺寸发展,基本上每十年提升一个台阶。目前用于生产的半导体硅片中,12寸(300mm)硅片占据主流,2016年12寸硅片的市场份额达到78%,且占比在不断提升,2020年12寸硅片占比预计达到84%。12寸硅片市场份额的快速增长主要来自手机等智能终端中的逻辑芯片、储存芯片的需求的快速提升。

8寸硅片需求较为稳定,仍有增长空间

。2011-2016年间,8寸硅片的需求都较为稳定,在2000-2100百万平方英寸中波动,SEMI预计2017-2020年8寸硅片的需求将维持这一现状。然而事实上随着汽车电子、工业自动化、以及指纹识别等技术在智能手机上的普及,8寸硅片的市场需求仍有一定的提升空间。

至于其他尺寸硅片,6英寸及以下的硅片市场需求将逐步萎缩,更大尺寸的450mm(18寸)硅片则至少要到2020年才能达到量产的要求,因此未来3年内,12寸硅片占据市场主流,8寸硅片需求稳中有升的局面仍将持续。

(三)供需格局:供不应求局面将长期持续,量价齐升格局仍将持续

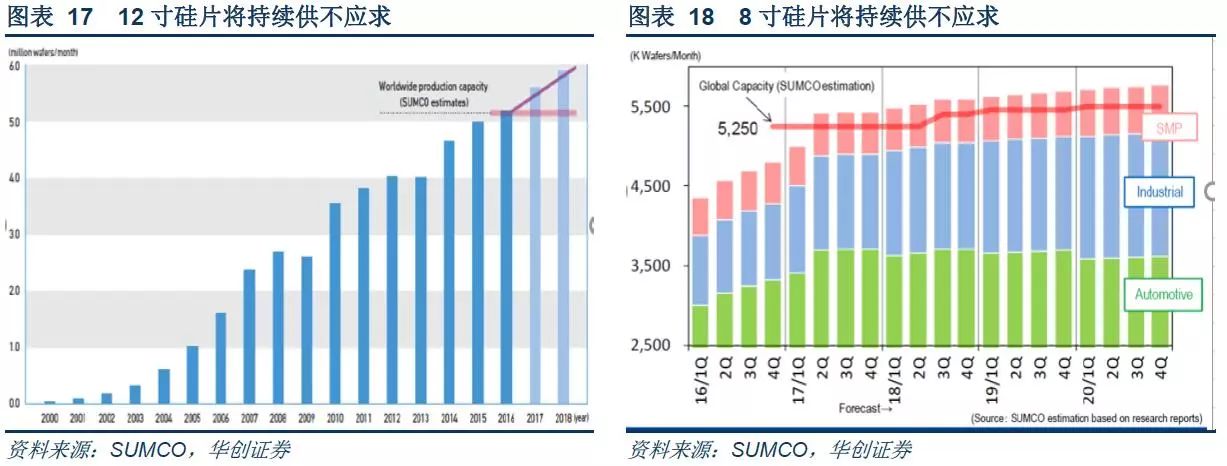

1.供给端:硅片产能弹性小,供给格局将保持稳定

由于半导体硅片产业经历了多年的低潮期,过剩产能得到消化,目前全球主要的硅片生产商的12寸硅片产能已经全开,难以向上提升,8寸硅片产能还有一定提升空间。新增产能方面,过去几年硅片生产商几乎没有扩产,短期内看不到可以很快达产的产能。且新增硅片产能需要大量的资金投入,1万片12英寸硅片的月产能需要10-12亿元的投资,对于规模较小的硅片提供商来说,它们更倾向于通过现有产能实现盈利,对投资新建产能持谨慎态度。SUMCO等全球领先的半导体硅片生产商具有扩产意向,但新建产能从兴建到达产尚需2-3年时间。因此半导体硅片的供给格局比较稳定,在未来2-3年内12寸硅片供给几乎不会有增长,8寸硅片供给有少量增长,总的来说硅片产能将不会实现显著的提升。

2.需求端:四大因素共促需求增长

需求端来看,四大方面的因素促使半导体硅片的需求进一步提升。

因素一:台积电、三星等全球主要半导体生产商进入高端制程工艺竞赛

。目前台积电、三星的最先进量产芯片制程已经达到10nm,并继续往更低制程领域拓展,力求在技术上占据竞争的优势。台积电7nm制程已签下40多家客户,涵盖移动通讯、高速运算和人工智能(AI)等领域,包括苹果iPhone处理器芯片大单,并计划于2020年量产5nm制程工艺。三星的7nm制程工艺也在布局中,并计划于2020年推出4纳米制造工艺,瞄准台积电的5纳米工艺。

高端制程工艺竞赛将进一步加速半导体产品的小制程化,20nm及以下先进工艺在晶圆代工中的比例会越来越高。先进的制程工艺要求将为表面质量更高的12寸硅片带来巨大的需求,同时先进工艺的较低生产良率也加大了硅片的消耗。

因素二:储存器市场仍将火爆,厂商扩产带动12寸硅片需求

。DRAM、NAND等储存器芯片的价格大涨是2017年半导体行业销售额同比大增的重要因素,IC insights预计2017年DRAM、NAND销售额同比增幅达到74%、44%。在储存器价格维持高位、市场需求仍旺盛的情况下,三星、SK海力士、英特尔等厂商纷纷扩产DRAM与3D NAND,新建产能已陆续投产。储存器生产主要采用12寸硅片,扩产将带来12寸硅片需求的进一步提升。

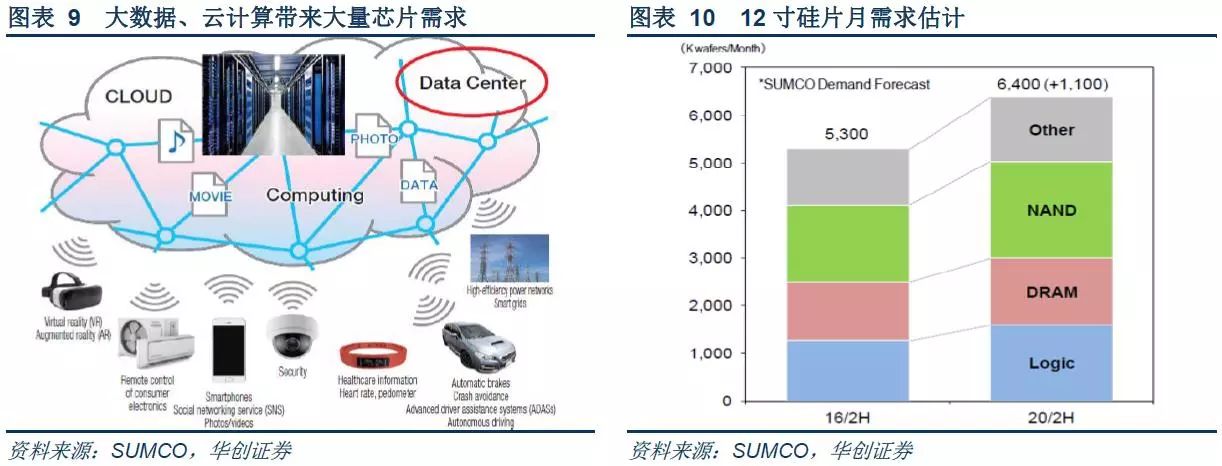

因素三:消费电子、汽车电子、人工智能、5G、物联网等行业的新需求导致半导体芯片应用领域快速扩张

。以智能手机为例,随着手机双摄像头、指纹识别、人脸识别、无线充电等新功能的普及,单台手机所需的芯片数量快速增加。而汽车电子、人工智能、物联网行业近年来呈现快速发展的趋势,对各类控制芯片和管理芯片的需求呈现高速增长态势,为半导体芯片的需求带来了新的增量空间。

因素四:全球范围内兴建晶圆代工厂,势必提升原材料硅片需求

。SEMI预计2017-2020年间,全球将有62座新建晶圆厂投入营运。这62座晶圆厂中,只有7座是研发用的晶圆厂,其他晶圆厂都是量产型厂房。IC insights则预计全球12英寸晶圆厂数量将在2020年达到117座,较2015年增加22座。考虑到中国也在大量投建12寸晶圆厂,2020实际上的12寸晶圆厂数量可能会远超IC insights的预期。

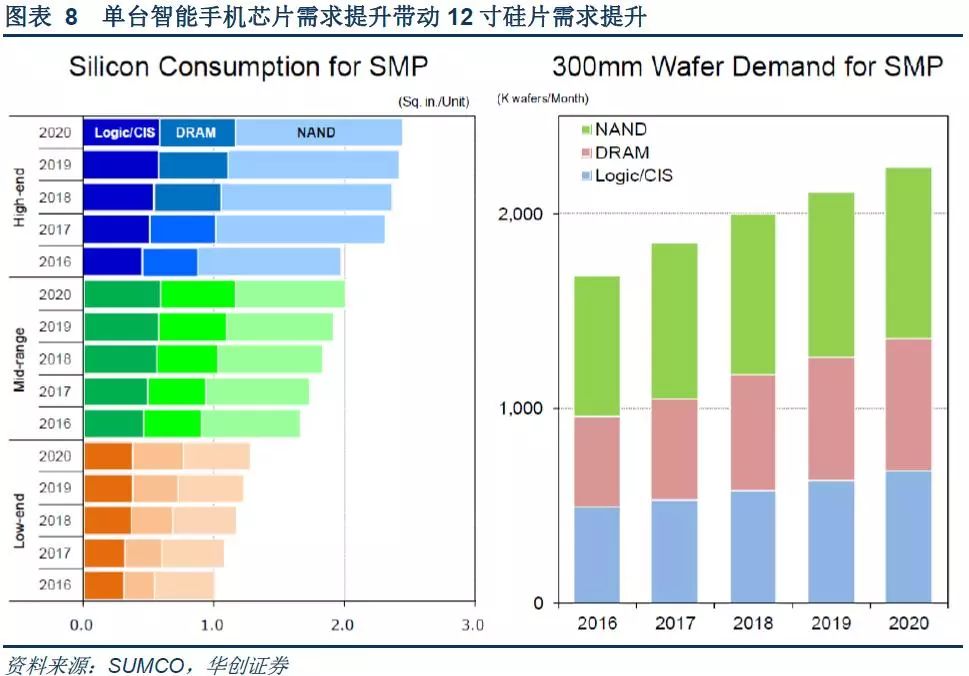

消费电子智能化、高性能化发展提升12寸硅片需求

。12寸半导体硅片主要用于生产大批量的、功能复杂的芯片,例如电脑、手机等消费电子产品上的CPU、GPU、CIS等逻辑芯片,以及DRAM、NADA等储存器芯片。虽然电脑、平板电脑、手机等消费电子产品近年来的出货量已经基本见顶,但单个产品由于功能的丰富和智能化程度的提高,对于半导体芯片的需求量也随之提升。例如目前的智能手机,双摄像头逐渐成为标配,苹果手机则掀起了指纹识别、面部识别、无限充电的潮流,此外手机、电脑的处理芯片性能不断提升,储存空间和内存不断增大,这些消费电子产品的发展趋势都极大的提升了半导体芯片,进而提升了12寸半导体硅片的市场需求。

SUMCO预计到2020年,单台智能手机上用于逻辑处理、图像处理和储存的芯片将达到约5.8平方英寸,相较2016年的4.5平方英寸提升近30%,用于智能手机的12寸半导体硅片需求则预计从每月的170万片增长至每月220万片。

除了消费电子产品外,物联网、大数据、云计算、数据中心等新兴行业同样带来了对储存器芯片、逻辑芯片等半导体芯片大量的新增需求。SUMCO预计2016-2020年期间,12寸硅片的月总需求将从530万片增长至640万片,增长主要来自于逻辑芯片、DRAM和NADA。

此外区块链技术的发展也使得比特币等虚拟货币的挖矿需求不断上升,比特币挖矿芯片进而带来12寸硅片的新增需求,据报道今年1月比特大陆已经紧急向台积电下单,规模达到10万片挖矿芯片。

8寸硅片目前主要用于电源管理芯片、功率器件、微控制器等半导体产品的生产。2016年以来,智能手机、汽车电子、工厂自动化行业需求的提升导致8寸硅片的市场需求不断提高。2017年第二季度起,8寸硅片的需求开始超过产能,8寸硅片的供给开始趋紧。

8寸硅片需求将增长25%

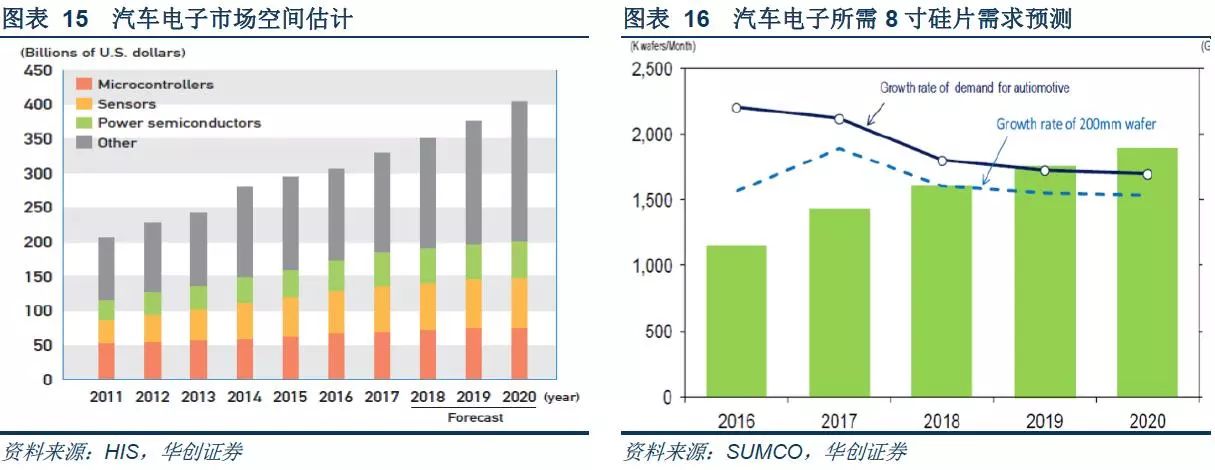

。根据SUMCO的估计,2016-2020年间,8寸硅片的需求量将从460万片/月增长至574万片/月,增长幅度最大的领域来自于智能手机。但从增长的绝对值上看,汽车电子领域的增长幅度最大,到2020年,汽车电子领域对于8寸硅片的需求将占到总需求的1/3,工业自动化则将占27%的需求,位居第二。

8寸硅片在智能手机上的应用主要包括指纹识别芯片和图像传感器芯片。

如今指纹识别在中高端手机中基本标配,在千元机型逐渐开始标配,未来2-3年仍将持续放量,预计2017、2018年全球指纹识别芯片需求量将达10亿、12亿片,同比增长33%、20%,预计将带来同样水平的8寸硅片需求增长。而手机摄像头功能的不断丰富,以及双摄像头配置的不断普及,也使得CIS图像识别芯片的需求高速增长。预计在消费电子和汽车电子的共同驱动下,CIS芯片的市场规模将从2015年的103亿美元增长至2021年的188亿美元,复合增长率达到10.4%。

汽车正从一个机械产品向电子产品发展

,越来越多的电子功能被搭载到汽车上,包括高级驾驶辅助系统(ADAS)、车载娱乐系统、自动制动系统、自动驾驶系统等,涉及到功率半导体、控制芯片、电源管理芯片等多种半导体产品。汽车电子的市场空间预计将从2016年的3000亿美元增长至2020年的4000亿美元,对8寸硅片的需求也将从115万片/月增长到1900万片/月,增长幅度将超过硅片供给增加。

3.半导体硅片供需缺口将进一步扩大,硅片价格继续上涨

根据前面的分析,直到2020年,12寸硅片的供给基本不会有大的变化,8寸硅片通过利用部分闲置产能有一定的提升空间,但提升幅度有限,总的来说半导体硅片的供给将维持稳定。而下游智能手机、汽车电子等行业需求的不断提升将导致半导体硅片的需求同步提升。

2017年Q2起,半导体硅片市场已经出现了供不应求的情况,未来三年内半导体硅片的供不应求将是常态化现象,且供需缺口有不断扩大的趋势。

SUMCO预测2018年12寸硅片的供需缺口将达到80-90万片/月,8寸硅片需求缺口将达到20-25万片/月。

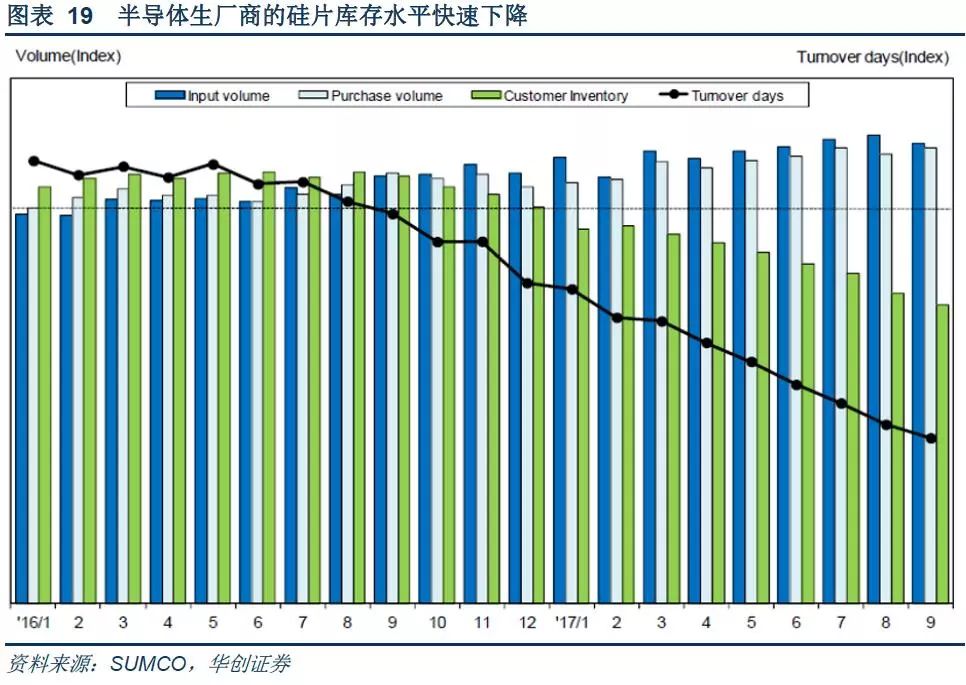

目前许多半导体芯片生产商通过使用库存硅片的方法应对短期硅片材料的缺口,长期供给则通过于硅片生产商签订长期协议的方式,且协议基本上都采用保量不保价的形式,可以预见未来几年硅片市场都将是卖方市场,硅片生产商将不断上涨硅片价格来应对供需的失衡。作为下游客户的晶圆代工厂等芯片生产商,则只能被动的接受价格,并将价格转移至其下游客户,事实上今年一季度台积电等主要的晶圆代工商已经将代工价格提升了5%-10%。

二、中国硅片市场:海外厂商垄断+供需缺口扩大,硅片国产化势在必行

(一)海外厂商垄断半导体硅片市场

半导体硅片生产对于纯净度、加工精度有极高的要求

。目前最先进的半导体芯片量产制程已经达到10nm级别,意味着相邻线路间只有10个原子的间距,是头发宽度的一万分之一。要保证最后的产品能实现预定的功能,半导体硅片的纯净度和表面平整度都要达到很高的标准。

生产过程方面,晶体生长步骤必须保证晶棒内部晶向的完全一致性,从原子层面防止内部缺陷的产生,其后的打磨、抛光等过程,则要实现硅片表面的完全平整,用于最先进制程的硅片要达到表面的高度差不超过百分之一纳米。

纯净度方面,首先作为硅片生产的原材料多晶硅,其纯度要达到99.9999999%(9个9),最先进的制程工艺则要达到99.999999999%(11个9)的纯度,而光伏硅片只需达到5-7个9的纯度。另外在硅片生产完成后,还需对硅片进行严格的清洗步骤,保证表面微粒大小小于百分之一纳米水平,杂质含量小于百亿分之一的水平。

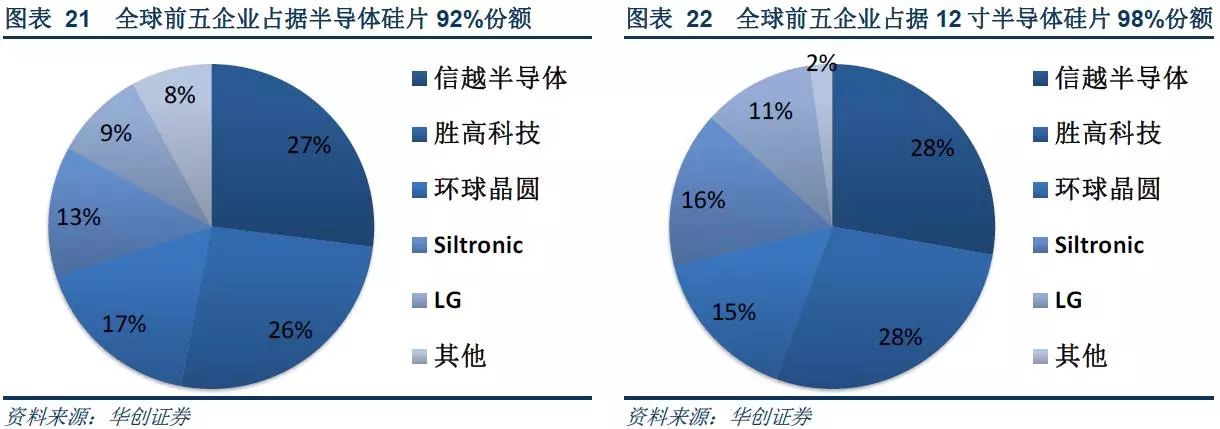

半导体硅片行业呈寡头垄断格局,海外厂商占据9成以上份额

。半导体硅片生产的严苛要求导致该行业具有很高的技术和资金壁垒,全球范围内只有少数企业具有大量提供半导体硅片的实力和能力。目前日本信越半导体(Shin-Etsu)、日本胜高科技(SUMCO),台湾环球晶圆(Global Wafers,2016年收购美国SunEdison Semiconductor后市场份额跃居第三),德国Siltronic,韩国LG Siltron五家企业占据半导体硅片92%的市场份额,形成寡头垄断的市场格局。在300mm(12寸)大硅片上,以上五家企业的垄断形式更加明显,占据近98%的市场份额。

(二)国产大硅片自给率低,晶圆厂密集投建进一步扩大供需缺口

国内企业仅少数能提供8寸硅片,12寸硅片尚无量产能力

。目前中国大陆小尺寸的4-6寸硅片(含抛光片、外延片)的年产量已经达到5200万片,基本上实现了自给自足。但是受制于硅材料纯度和大硅片的生产良率,仅有浙江金瑞泓、昆山中辰(台湾环球晶圆)、北京有研总院、河北普兴、南京国盛、中国电科46所以及上海新傲等数家厂商具有量产8寸硅片及外延片的能力,12寸硅片目前只有上海新昇为中芯国际等代工企业提供少量的样片和测试片,尚无大规模量产的能力。

国内大硅片存在巨大供需缺口