京东集团(纳斯达克股票代码:JD)今天发布财报,财报显示,京东集团2017年第二季度营收为净收入为932亿元,同比增长43.6%。

京东2017年第二季度持续经营业务经营亏损为4.030亿元(约5940万美元),上年同期持续经营业务经营亏损为1.577亿元。

2017年6月30日,京东金融重组完成交割,京东金融的财务数据不再纳入京东集团的合并财务报表。京东金融历史期间的财务数据在京东集团的合并财务报表中已列示为终止经营。

对于本次京东财报,较为值得一提是:

即使是在摘除了一直在亏损的京东金融业务以后,已经连续三季度盈利的京东又再度陷入亏损。

此前在京东首次盈利的时候,倪叔就已经撰写过专业分析文章

《深度解读:亏损王京东为何突然盈利了

》,其中通过对财报的分析及倪叔自身对京东的业务的了解,下面简单复述当年所做的几个结论:

-

质变不可能在短时间内发生,原来怎么样现在还怎么样,京东自营的低毛利属性决定了它必须是亏损的,利润只能依靠第三方平台提供,第三方平台比重必须严格控制,一旦达到50%以上,必然动摇京东品质根基!

-

在过往的连续三个季度之中,京东为了把财报做正已经一度把第三方平台的比重拉升到了45%了,再进无可进,果然此季度再次恢复亏损状态。京东自营多年的低毛利状态决定了它永远只能在总GMV的1-2%之间进行腾挪,在微盈或者微亏的范围内踟蹰向前!

-

所有的盈利财报都是:通过更换会计标准+提升第三方平台占比以后吹出的美丽泡沫,还是那句话质变不能在短时间内发生,如果没有办法提升自营毛利,那么京东的财报永远只能重复在GMV1-2%的范围内腾挪;

-

所有把京东看作中国版亚马逊的看法都是偏颇的,具体参考倪叔曾经转发过的文章

《

京东的600亿美元的市值,是一个郁金香故事吗?》

附录1:京东Q2财报中的部分内容

京东Q2净亏2.87亿元 再次陷入到亏损

京东2017年第二季度归属于普通股股东的持续经营业务净亏损为2.870亿元(约4230万美元),上年同期归属于普通股股东的持续经营业务净利润为1.276亿元。

2017年第二季度非美国通用会计准则下(Non-GAAP)归属于普通股股东的持续经营业务净利润为9.765亿元(约1.441亿美元),上年同期非美国通用会计准则下(Non-GAAP)归属于普通股股东的持续经营业务净利润为6.126亿元。

2017年第二季度非美国通用会计准则下(Non-GAAP)持续经营业务息税折旧摊销前利润为11亿元(约1.6亿美元),上年同期非美国通用会计准则下(Non-GAAP)持续经营业务息税折旧摊销前利润为10亿元。

2017年第二季度非美国通用会计准则下(Non-GAAP)持续经营业务息税折旧摊销前利润率为1.2%,上年同期为1.5%。

附录2:倪叔文章《

深度解读:亏损王京东为何突然盈利了

》

看得出,京东团队最近一直想搞一个大新闻,自陆续放出:89年助理当法人,初恋回归管公共之后,近日又丢出一枚重磅炸弹:

2016年Q2季度,万年亏损王京东既然盈利了?

翻看了一遍你国媒体的报道,果然就一些缺乏行业了解的浅薄媒体开始鼓吹了:京东从此走上规模化盈利道路,从此摊煎饼都可以加两个鸡蛋啦~~balabala~不过是随风摇摆之论

其实一个非常简单的道理就可以说明白,那就是:

改变是需要时间的,怎么可能在短短3个月之内产生质的变化呢?

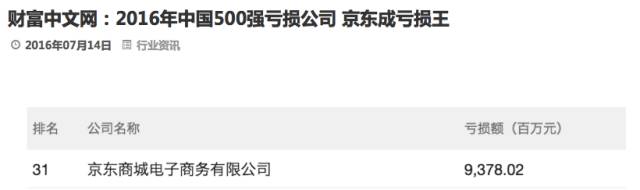

要知道:在7月《财富》杂志公布的:16年中国500强亏损公司排行榜中,京东商城可以是以亏损93.7亿元成为中国企业亏损NO.1的人那;

所谓盈利,只是“财技”

一个企业的财政状况,远比一个人的财政状况来的复杂,并不是简单的:“有钱”“没钱”“盈利”“亏损”可以精准概括的;

而财报这个东西,是上市公司通过统一的标准公布自身的财务数据,为了帮助股票市场了解企业状况而存在的,但因为牵涉过于重大的利益,因此其中依然也有很多技巧存在可以修饰业绩,对此世人统称为:

财技。

而财技威能之大,手段通天如乐视贾跃亭者,甚至可以到无中生有的境界(不懂的自行百度),而本次东哥只是略施小计,使用了:

非美国通用会计准则 而已;

事实上,在美国上市的中国互联网公司,盈亏结果一般都会有两个:美国与非美国通用会计准则,而我们耳熟能详的新浪、唯品会、优酷等都是这么干的。

因为,采用非美国通用会计准则计算时,

期权费用、商业合并及合并导致的无形资产摊销

都不会被计算在内,只包括了收入成本费用正常的利得损失。

因此,只是一个会计准则的调换,就会让数字好看许多。以京东2016年Q1季度财报为例:

采取美国会计标准,就是亏损:

8.6

亿人民币,使用非美国会计标准,就是变成了:

2.9

亿人民币;

对此京东解释为:使用非美国通用会计准则能更好地反映公司运营情况。但其实作为刚刚接收1号店,并立马要求10个亿补贴迎战天猫超市的京东而言,这意味:可能2-3Q的利润增长都无法摊平的“合并及合并导致的无形资产摊销成本“,

使用非美国会计标准,显然是京东避重就轻有意为之的举措。

而按照非美国通用会快标准,16年Q2

京东宣布:盈利

3.914

亿人民币,那么也意味着一旦使用美国通用会计标准,就依然是亏损的状态;

所以,为了做一个大新闻,京东也是拼啦,

盈亏就在一个会计准则间!!

这个新技能,你GET没有?!

盈利财报背后:并非不能,只是不为

我知道看上面的文字,不懂的同学会问:那既然如倪叔你讲的这么轻松,

京

东为何不在之前就使用:非美国通用会计标准把财报做正盈利呢?

倪叔的回答是:

并非不能,只是不为

,因为从财报上作出盈利,对于京东而言并没有太多好处,为啥呢?且听倪叔娓娓道来:

首先,质变不可能在短期之间发生

京东受限于自身模式,当前的状态只能做到在微损与微利之间摇摆,是不可能像竞品阿里巴巴or亚马逊那样赚钱的,财报翻红是其在此盈利方向上的第一步,但也是最后一步,踏出这一步的这一天就是京东将自身模式天花板公之于众的这一天,从此陷入被动;

因为,基于零售核心的电商本质上是一件这样的事情:与你家门口的便利店相比,它不能卖的更贵,否则就没有优势,但它要把商品卖给你,它需要自己采购,采购完仓储,再自建物流配送,中间还有建平台,打广告,商品折旧,客服,售后退换等一系列工作,

相比一个非常赚钱的利润中心,它更容易成为一个成本中心,所以自营电商基本是一个烧钱的宿命

,这是行业基因决定的,在金融,O2O等未来业务还未成长为供血单元之前,以京东商城为业务核心的京东集团,其本身的重资产模式就无法支撑一个高毛利的商业帝国;

其次,本次盈利的最大动因在于:伴随增速减缓的亏损收窄

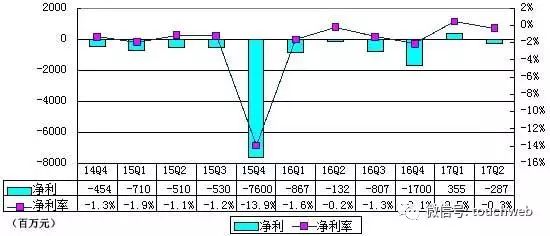

第二季度净亏损为人民币1.321亿元(约合1990万美元),较上年同期的净亏损人民币5.104亿元减亏74%。但与亏损的大幅收窄伴随的是:京东核心

GMV

的同比增速从

Q1

的

55%

下降到

Q2

的

47%

,基本创下近年来的新低。

路透社最新的一篇报道中指出,京东收入增速符合管理层预期,但是收入增速下滑的趋势将持续。实际上,京东已经在披露第二季度财报的同时,对第三季度营收给出较为悲观的指引,京东预计第三季度的收入将进一步下降至590亿至610亿元,收入同比增幅将进一步下降至34%-38%。

按照倪叔说的,短时间之内不可能产生质变,能做的就是调整策略与资源布局,而京东选择的是:放缓增长,降低亏损,换取财务上的正向数字,但问题是以零售为核心的自营电商无法盈利(自营电商毛利率为7%,而京东光物流成本就要7%)解决之道就是增加毛利润率为70%的开放平台业务。

但一旦做大开放平台业务,就会影响京东用户体验,因此目前:

开放平台业务保持在40%的水准,是京东目前可以维持在微利与亏损之间的红线所在,走自营亏损,走平台增速放缓,京东要再腾挪已无空间