尼日利亚中央银行(CBN)于2019年12月20日向在该国运营的所有商业银行发出指令,通知大幅降低银行间转账和ATM取款的收费。

此前,尼日

利亚的银行收费问题是该国数字金融用户热议(吐槽)的话题。

随着CBN推行无现金(cashless)政策势头增强,银行转账越来越多地转向以ATM、APP、USSD、POS机等数字渠道,ATM正在扮演重要角色。

但随着上述数字渠道的发展,客户往往会增加负担,因为这些服务有或明或暗的收费。

银行客户普遍感觉到,他们在使用数字渠道时被银行压榨了油水,而且没得选择。

对此,CBN已经采取行动,大幅削减这些费用,以缓解客户的压力。此前很多客户因费用高而不愿使用数字渠道。

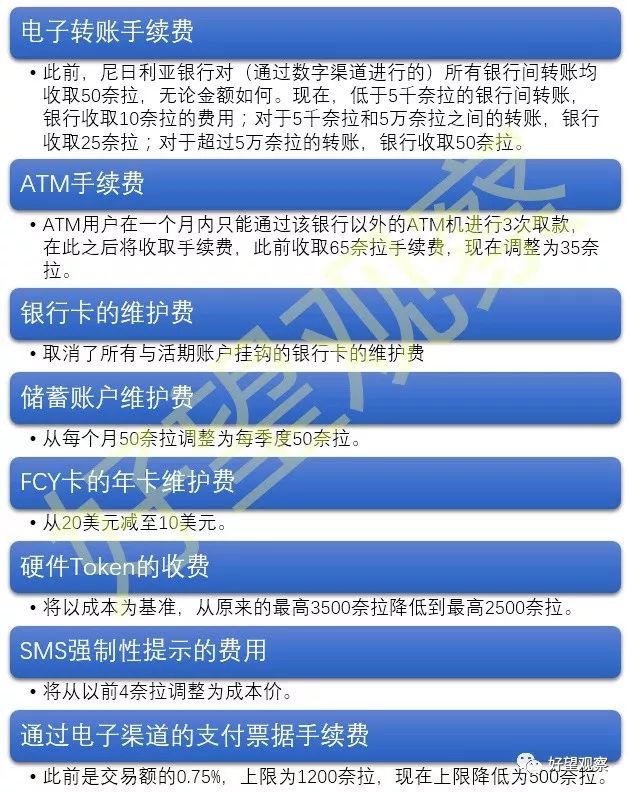

根据新条令:

为何在圣诞节前夕有如此举措?CBN称,此举旨在鼓励普惠金融,减轻银行对消费者的收费负担。

为执行新条令,CBN还规定,违反规定的金融机构,每违反一项,处以2百万奈拉的罚款(或由CBN决定的金额)。

新条令(费用标准)于2020年1月1日施行。

数字支付—尼日利亚普惠金融新“引擎”

随着尼日利亚金融行业迅速的电子化,以及央行大力推动普惠金融,尼日利亚电子支付(ATM、POS、E-transfer等)呈现快速增长态势。尼日利亚银行间结算系统(NIBSS)的数据显示,2012年至2018年期间,PoS交易从484.6亿奈拉增加到2.3万亿奈拉,增长4692%;电子转账从3.8万亿奈拉增加到80.42万亿奈拉,增长1967%。

可以推算,2019年尼国POS机转账单笔平均金额大约在7000-8000奈拉。

可以推算,2019年尼国移动端跨行交易单笔平均金额大约在

17000-37000

奈拉。

下图为NIBSS Instant Payment每个月的交易笔数

下图为NIBSS Instant Payment每个月的交易金额

可以推算,2019年尼国NIP交易单笔平均金额大约在

8.7

万-11.3万

奈拉。

NIBSS对2019年6月至11月电子转账的统计显示,1万奈拉以下的转账数量占电子转账交易的61%。这意味着

小额支付费用的降低应该会显著推动普惠金融。

汇款和充话费

最有可能是通过数字渠道发起的。另一方面,食物、衣服、理发、医疗费用和教育费用几乎都是用现金支付的,在这些场景鼓励商家接受数字支付显然是一项挑战。不少尼国用户表示,他们所在地区的商家不接受数字支付。数字支付的普及取决于用户和商家双方,有类似

“鸡和蛋”

的特征。

央行爸爸偏袒“亲儿子”,发出政策“三连击”

过去,尼日利亚银行收费太多,有时还很贵。2019年前9个月,银行仅通过电子转账手续就实现收入超过1350亿奈拉(约合3.74亿美元)!一些专注于支付的Fintech创业公司认为,这些费用是不必要的,转账费用可以更低。一些Fintech公司对银行间转账仅收取10奈拉,这比之前银行收取的52奈拉可便宜多了!

下图显示了尼国网友们对CBN最新降低转账费用举措的反应,多数还是比较认可的,也有呼吁彻底取消手续费的(想多了):

在尼日利亚开展移动支付和数字钱包的企业,有来自中国的Opay、PalmPay,也有当地Fintech企业如Paga、Verve,还有各家银行推出的网银APP。尼国电信运营商虎视眈眈,Airtel、Glo都在积极申请正式的移动支付牌照。然而

最大的玩家

仍是央行爸爸CBN带领的商业银行们,随着央行普惠金融和无现金社会政策的推进,尼国银行业会逐步降低数字转账资费,并通过线下代理人网络将普罗大众纳入金融体系。19年9月,央行就出台电子支付新规并下调交易费用:

尼日利亚出台电子支付新规并下调交易费用

业内有声音认为,央行爸爸偏袒亲儿子(商业银行),而对创业公司和Fintech企业的市场空间造成了挤压。2019年央行政策有三次威胁到Fintech公司,而有利于银行:

-

第一次是7月,它要求银行增加放贷,否则将面临惩罚,这促使银行信贷在5月至10月间增长了1.16万亿奈拉(约32亿美元);

-

-

在CBN“三连击”下,Fintech企业如履薄冰,尤其是支付和借贷类企业。

面对挤压,Fintech企业何去何从?

好望观察早在9月份就提出了:

看上去这个走势愈发明显。

尼国央行2019年的政策“三连击”,初衷并不是为了打击创业公司,而是推动无现金社会并为让银行为客户提供更多的利益,不过客观上确实对Fintech创业公司形成了

“挤出效应”

。CBN似乎不仅仅是一个监管机构,

简直就是银行的亲爹

,制定了不少有利于银行的政策,并推动银行创新。

虽然CBN的新政策对客户来说是个好消息,但它提醒我们,Fintech公司要与银行竞争存在挑战,尤其是在服务定价方面。主打低手续费转账的创业公司可能会受到更多冲击。这意味着,创业公司可能必须更深入地寻找银行不提供或不能提供的服务,

走差异化道路

,而非打价格战。

过去,银行没有太多的个人贷款业务,因此出现了数字借贷企业(digital lenders),它们以较高的利率发放贷款。CBN的贷款政策迫使银行以低利率发放更多贷款。

一位银行业分析师说:“市场竞争会加剧,因为每个机构都在努力扩大贷款规模!”但如果银行增加放贷,可能会影响数字借贷平台的业务。

首先,一些银行提供的利率已经低于数字借贷平台!许多Fintech公司提供利息高达30%的贷款,现金贷公司会更高。但像GTBank这样的一些银行提供的贷款利率低至21%。如果银行发挥这项优势,可能会抢走Fintech公司客户。

Sterling

银行的MD Suleiman

说:“我认为,第一批转向银行借款的人是每月向Fintech公司支付年化60%利息的优质借款人。银行会为这类借款人提供同样的贷款,但利息更低。如果我是一个高质量的借款人,我会从数字借贷平台迁移到银行。”

但Fintech公司押注与:即使推动增加放贷,银行仍将继续关注当前客户,而非抢新客户。FairMoney的总经理Flosbach承认,银行贷款“会让数字借贷平台失去一些客户”,但他表示,银行“很out,不关注普通人”。

他预测,“银行将更积极地向企业放贷……并开展越来越多的个人贷款业务。

但是,他们将主要集中在手头现有客户上,因为银行可以从后台看到他们的资金流水”。

无论如何,科技型创业Fintech公司有更强的技术实力和更灵活的商业模式。这可能会迫使银行收购Fintech公司,并利用其技术,在贷款方面实现更快的增长。

“银行收购Fintech公司并非不可能”

Sterling

银行的Suleiman

说,他的银行已经针对众多消费者建立了不同的数字平台。他说,收购是可能的,“只要银行能够理解金融科技产品的逻辑”。但他认为,无论银行走什么路线,它们都必须建立自己的金融技术平台。这会使得银行处理贷款的成本更低,并从传统系统中去掉了人为因素。

一些银行,如GT银行和Sterling银行,已经开发了自己的数字借贷平台。2018年,GT银行推出了QuickCredit,一个提供即时贷款的平台,月息1.75%(年息21%)。2018年2月,Sterling银行宣布推出自己的数字借贷平台Specta。Specta使用自己的信用评分引擎来计算借款人的信用度,并基于该引擎发放贷款。它为客户提供不同类型的贷款,如现金贷、房租贷甚至婚礼贷款,其贷款的利息通常在22%和28%左右。据

Suleiman

称,Specta自推出以来,已向尼国客户提供了超过400亿奈拉的贷款,“我们目前每月放贷约80亿奈拉,目标每月放贷100亿奈拉。”。

另一个例子是,20多年来,渣打银行(Standard Chartered)尼日利亚子公司一直主要关注企业贷款。

但今年9月,它宣布计划在未来两年内将零售银行业务占其收入的比例从6%提高到15%。

渣打银行驻尼日利亚CEO表示:

“零售银行业务将是我们将看到指数级增长的领域。

”

这些都意味着,银行会重新进入个人贷款市场,从而威胁到数字借贷平台。

尽管如此,许多银行目前还没有开展零售贷款所需的技术。此外,尼日利亚仍有数千万人无法获得金融服务。根据FairMoney总经理Flosbach的说法,“在尼日利亚,有大量的传统银行无法(也永远不会)为其服务的客户。”他的公司Fairmoney和其他数字借贷平台力争赶在银行前面接触到这一群体。

归根结底,面向尼国市场的Fintech公司,无论从事支付业务或数字借贷,均应考虑一个问题:

“如何区别于银行和运营商?

”

单纯地降低资费、搞在线推广、补贴用户,有用吗?有用,但并不足以形成

差异化和竞争壁垒

,在面对强势央行推动下的

银行业数字化大潮

,以及虎视眈眈、摩拳擦掌的

运营商

,Fintech公司应当如何差异化定位呢?

银行们可以仰仗央行爸爸,创业公司呢?

靠烧钱?靠融资?从来就没有什么救世主,必须靠自己。

靠自己对金融行业本质的理解、靠稀缺资源、靠战略耐性、靠本地化能力。

相信在2020年,尼日利亚的数字金融市场和Fintech领域会以更大步伐向前迈进,央行、商业银行、运营商、Fintech企业的合纵连横会愈发有趣。最终无论哪方胜出,

最大的受益者都是尼日利亚的大众

,而这,不正是普惠金融的核心要义吗?

好望观察在《非洲新经济蓝皮书2019》中曾指出,金融科技是非洲数字经济的基础设施之一,

现在投资或创业非洲Fintech正当时!

关于非洲金融科技的更多数据和分析,欢迎参照好望观察最近推出的

《非洲金融科技产业报告》。

《非洲金融科技产业报告》正式发布!

报告共

300页

,正文超过

10万字

,并配有

219张图表

、

3831个数据

!

现在购买,还赠送覆盖

520家

非洲Fintech企业的清单!购买请联系: