上游原料价格巨幅上涨后,整体下游需求端对于价格上涨的承受度成为市场关注的焦点因素,因此华泰期货PTA投研团队在萧绍地区进行了下游走访调研,分别走访了规模不同的三家主流聚酯企业、对原料长丝价格最为敏感的三家具有代表性的圆机织造厂,另外还全面走访了轻纺城两大市场、重点选择了与布料高度相关的十多家门店负责人进行交流沟通,期间还顺便走访了附近的一家具有代表性的印染企业。

▌调研企业具体情况

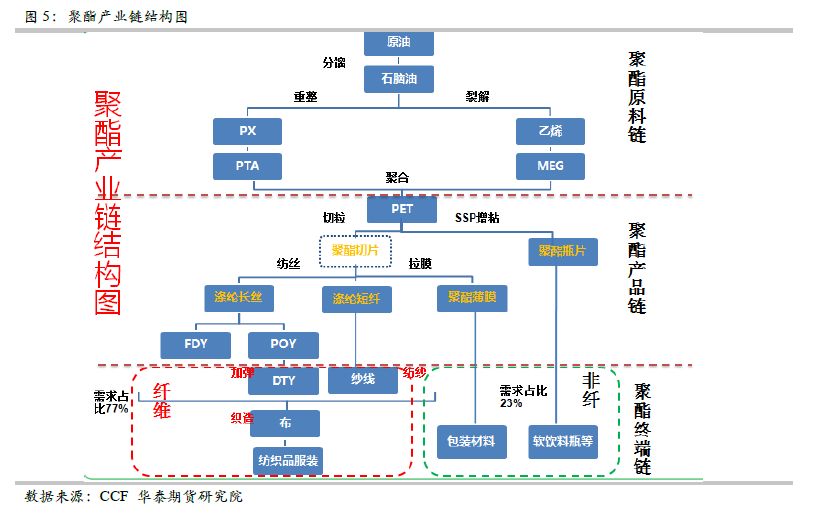

一、聚酯企业走访

中小型聚酯企业:

其原料PTA的采购,目前全部为合约货,合约货实际比例达到110%。货源有宁波台化、华彬等。

产品库存:

在行业中偏高的,大概在10多天,主要是因为其产品类型较多,一般库存均维持在该水平附近。目前价格大涨,企业经营利润收到很大影响,已经没什么利润,同时也使得企业资金需求较大,库存储备的资金成本显著抬升。

是否受利润停车降负

:

不会轻易全部停车,停车会有较高成本,另外工人也不容易招;目前利润不好的情况下,会降一些负荷。正常情况下,多数聚酯企业的开工主要是看库存和利润而定。

是否聚酯产能扩张

:聚酯卷绕头是聚酯装置的核心技术,国内多数是从国外购买,主要是日本和德国,其反馈目前卷绕头已经很难订到,基本都被一些行业的大厂所订满,未来聚酯大的企业继续扩张产能,小企业扩张的相对较少,行业集中度会进一步提升,小的聚酯厂生产会比较困难;对于下游织造环节,其表示规模化受限、提升产业集中度较难,主要因为其产品类型因需求差异化而十分丰富庞杂而且多变。

聚酯

需求:

8月一般是传统需求淡季,但是现在需求淡旺季的季节性变化已不太明显;对于中长周期聚酯需求的预期,织造产能投放增长刺激聚酯需求增长。织机投放速度一般都比较快,尤其圆机,地方配套设施跟得上的话几个月都能完成投放。

织造产能投放增长过快,

同时市场分散导致价格传导不畅,织造产能出现过剩。

针对织造行业的抵制联合声明,其认为织造目前大量停车不太合理、因为下游将由淡季进入旺季,而且一旦停产,工人可能会流失、现在招工较困难,停车企业会面临更大困难。对于下游织造企业近期的联合声明等现象,该负责人觉得很难联合,行业太分散。

下游织造企业原料库存:

目前大的织造企业有一定的原料库存、接近1个月,一般企业多数在半个月左右。

大中型聚酯企业A:

国内最大的工业丝企业、约50万吨产能,另外有约50万吨左右的切片和少量民用丝产能。8月中旬计划性检修。

原料库存:

该厂PTA原料库存较低,一般公司不备太多原料库存、会占用太多资金,当前的PTA供应较为紧张、货源很有限;另外,其表示目前即使临时想去工厂购买PTA现货,价格经常也是不确定的,要到月底结算才知道,这也让聚酯企业面临较大的价格不确定性风险。

产品库存:

上市的大聚酯企业对库存更是有要求、月底一般不能超过十五天。

聚酯经营情况:

由于该企业工业丝产能比较多,所以整体利润要比一般企业好一些,工业丝目前利润也收缩了、但还是有一定利润。(目前工业丝产能绝大部分都在中国,国内主要就是该企业和恒力等部分企业,工业丝装置大致构架与民用丝相似、但具体装置流程细节上是有很大差异的,功能方面工业丝与民用丝在强度上差异很明显,工业丝强度要远高于民用丝。接下来两年工业丝产能增长方面也不大,仅少数企业有投放计划)

下游织造:

受环保治理影响今年喷水织机继续减少、比如吴江地区减少很多,而经编机今年增加了不少、新增的经编机效率比喷水高很多。对于目前织造的利润情况,其表示包含圆机、经编在内的织造厂目前利润都比较差,部分已经亏损,但是短期还是难以大量停车,一方面是有订单要求、另外像经编织造厂很多有银行贷款也不能轻易停车。

下游终端:

中国消费观念在转变、会逐步超欧美纺织服装的观念演变,人均消费的量会逐步增加;另外,产业用的纺织品也在增长,涤纶化纤布料在很多领域的应用在不断推广延申,比如墙布这几年需求就增长明显;对于涤纶产品价格的大涨,目前尚未看到这种替代明显发生,其认为整体依然是涤纶纤维产品更有优势,未来整体趋势还是聚酯纤维替代其他纤维产品。

大中型聚酯企业B:

企业目前有约120万吨产能,绝大部分为长丝、其中多为FDY产品;公司员工有3000多,其中2000多人是一线工人。

企业原料及产品库存:

企业的PTA原料是100%合约货,平时在低价时也会在市场买一些PTA、会做点出口业务,目前原料PTA库存比较少、大概3天左右,产品库存目前也很低、大约3-4天。

PTA大涨对利润的影响:

长丝利润目前利润很少,细旦产品略好一些、粗旦产品差一点,长丝利润转弱之后、也会减少一定比例的长丝产量转去生产切片;对于聚酯企业实际生产利润情况,其表示近阶段实际受影响比大家看到的更大,主要因为很多聚酯企业都在前期低价卖了更多货、而高价货成交比例少。另外,市场部分聚酯企业习惯超卖一些产品,这一阶段损失会较大,这与企业运营风格习惯有关系,目前自己企业没有超卖、传统上没有这种习惯。

聚酯跟涨对于下游需求的影响

:主要是以刚需为主、下游采购谨慎了,其了解的下游原料备货情况是喷水织机原料库存大概半个月左右、库存相对平时偏低一点;圆机、经编原料库存更少,其了解的很多企业是在7天左右的库存,这类企业产品类型较为丰富且变化较快、一般原料备货也会比碰水织机少一些,该类织造厂产品跟原料一样按吨计价,对成本涨价感受的就非常明显。对于目前织造企业利润大幅被压缩的情况其认为目前织造厂一般不会大量停车,一方面有客户需要维护、不能没有货,另外经编厂很多还有银行贷款、不能轻易停车。

布价涨幅不及原料的原因:

其认为一是下游产能近年来扩大了很多,像喷水织机受环保影响、江浙地区关停了很多、但是产能迁移后变得更大,圆机这块也是增加了很多、市场竞争较为激烈;另一方面,布有一定的备货库存,这部分库存成本低,对涨价幅度有一定的约束影响。

后期聚酯的需求:

乐观。下游加弹机这两年增长非常快,很多下游织造厂都配了加弹机,根据其观察估算最近几个月平均每天增加6-6.5台240或380锭加弹机,下游虽然每家原料备货长丝天数不是很多、但是库存总量显著增加了,他认为聚酯厂长丝库存现在很低、部分就是因为库存向加弹织造企业转移了。

聚酯产品出口需求:

贸易战一段时间内对聚酯产业基本没什么影响,现在聚酯出口市场,整体是处在双方僵持阶段,国内厂家受内部需求好和汇率波动很大影响对出口市场阶段性平淡也并不着急,外围的商家面对中国聚酯品价格大涨和人民币的大幅波动采购也十分谨慎。

二、圆机织造厂及印染厂走访

圆机市场多以小企业为主,机器成本很小、门槛很低,一台机器便宜的国产设备几万块、进口设备一般10万元多一点也就够了,所以存在很多夫妻店这种微型厂,几百台以上的算是很大的圆机类织造企业,市场中较主流的是拥有几十台机器的这类小厂。我们在圆机集中地绍兴柯桥区,走访了三个不同地方的拥有几十台机器的代表性圆机厂,三家所在地其周边均是与自己规模接近的小微工厂。这类工厂主要原料是涤纶丝,主要产品是坯布。

圆机织造厂A:

该圆机厂有五十台的圆机、另外自备两台加弹机,周边很多圆机厂,其规模算比较大的类型。

开机负荷:

目前工厂负荷并未开满,停了部分设备、占比大约百分之十几;机器正常情况下24小时运转、工人两班轮流,目前开机时间仍保持24小时;存在市场招工难的问题,一个工人管理8-10台机器,一天上班时间大概12个小时,工资大约在6000-7000元/月。

经营利润:

上游原料涨价太厉害,而生产的坯布涨价速度跟不上原料,基本已经没什么利润,如果继续涨价的话肯定要亏损。

资金周转:

在原料长丝的购买过程中,目前没有话语权,买丝基本都是现款,丝价大涨后,资金面临制约,因为坯布卖出后普遍都是有账期的,回款较慢,以前一台设备20万资金就够运转了,现在不行了。

原料库存:

原料库存比较低、只有十天附近的库存,但采购困难;

现在长丝也不是想买多少就能买到,聚酯厂最近经常限制放货量甚至封盘,自己的原料长丝多数从不同的厂家购买,主要是周边临近地区工厂的货,我们在其仓库里也看到了诸如荣盛、盛虹、桐昆等很多不同聚酯厂的产品。

产品库存:

坯布库存较低,不敢留多库存,另外在价格大涨后,近期来买坯布的也少了、老板表示现在买货的也很谨慎,其表示下游前期接了不少货,包括服装、印染、贸易商等,现在自己接订单也不敢随便接,担心接了后原料继续涨,容易亏损,另外要接订单多会提出比平常多一些的附加条件,比如客户的质量、提前支付一定比例的现金款等。

在拜访交流过程中,我们了解了织造企业的一般的生产经营方式,该类生产经营方式是有明显敞口、风险较高,一般是先有订单,之后经常不会马上全部购进或锁定原料价格,这在价格大涨周期就容易出现风险;就近阶段而言,即使有了订单即使想锁定也不容易,因为原料长丝货比较紧、不一定能马上锁定全部原料的价格。(

点击此处需要华泰期权了解一下

)

圆机织造厂B:

二十台圆机设备,据介绍厂所坐落村组,周边多数是这类规模的微小工厂、还有一些不到十台机器的夫妻店,行程过程中,道路两边确实是没隔多远就能发现一家这样的小厂房、住家与厂房连在一起。

经营利润:

现在生产已经不挣钱了、有的已经亏钱了,坯布的价格明显比不上原料的涨幅。

原料及产品库存:

都没什么库存。

原料库存不敢多备、主要是资金压力和风险高,同时也表示现在长丝也不容易买,订货时聚酯工厂经常分批发货、而且后面发的货经常价格不确定、到交货的时候才确定,只有提前付全款才能全部确定原料价格;但仅有少部分有实力的厂才能做到,因为多数圆机织造厂规模都很小、资金不充裕,产品卖出去回款周期都比较长,很难在订购原料时付全款;坯布库存低其介绍原因也一样,都担心近期的价格波动风险、多数承受不了这个波动,而且库存多占用资金。

开机负荷:

降负荷在2-5成以内;大规模的停车其认为目前还不会,因为停了损失会更大,而且工人也可能流失,走了再招很麻烦、现在招工比较难。

下游

订单:

他们不敢多接,主要是接了之后货款一时收不回来,对他们来说原料价格锁定面临着资金制约,不锁定的话价格如果继续涨就会亏钱;同时,下游买货最近也少了一些,该老板也提到,下游买家也一样担心高价风险、很谨慎,不过他认为这也算不上是需求下降、只是买货节奏的变化。

对坯布价格后期看法:

若原料价格能稳住的话,后期坯布价格还是可以继续涨,主要是下游接受起来需要一个过程,而且后面旺季需求应该会好一些。

圆机织造厂C:

大几十台圆机设备,在周边算比较大的一类圆机厂。

经营利润:

还不至于明显亏损,表示如果继续涨应该就会亏钱。

下游订单:

现在大单子基本不会接,主要是资金制约和价格波动风险方面的原因;现阶段主要接一些小单子,一些高质量的长期合作的客户目前订单不收订金、一般的客户要求付一些订金。对于坯布价格跟涨不足的情况,其认为主要与市场竞争较大、市场结构太分散有关,市场整体的坯布库存其认为不高、目前不会带来压力。

开工负荷:

下降大概2-3成。

原料及产品库存:

原料库存三天左右,其表示价格太高、不太敢备库存,以前正常十多天;产品坯布库存现在也比较低,不敢多留。

后期需求:

价格大涨之后需求减少了,对后期旺季的需求其表示谨慎乐观,主要是因为价格大涨之后、担心旺季需求可能会受一些影响。