天风机械团队

天风机械团队

在制造业升级的背景下,国产设备的发展空间巨大,主要从几个方面体现:

1)

传统产业中的第二轮、第三轮周期国产设备全面替代进口,其中以工程机械和港口机械等领域为典型代表,外资品牌设备在国内市场的份额逐渐降低、甚至全面退出中国市场。在行业下行周期过程中出现大量企业因为盈利能力下降而退出行业、但优质的公司仍将逆势提高市占率和盈利能力。

2)

新兴产业中的创新不断,技术迭代带来快速设备更新需求,因此要求装备企业紧密跟踪客户需求、并进行持续的大额研发投入,呈现“客户资源

+

技术

+

资金”三重壁垒叠加和较高盈利能力,通常以宁德时代、苹果、华为、京东方、富士康等大客户的需求主导。

3)

核心零部件环节,必须经历持续

10~20

年的研发投入方可实现逐步替代进口,其中技术的进步和成本的降低将同时出现,但前期盈利能较弱、需要大量基础工艺研究。

综上可见,大量的企业在初期研发投入阶段的资金需求会非常大,大量企业因为资金链断裂导致“出师未捷身先死”。因此未来科创板的创立,将有利于各行业直接融资。

结合“技术

+

资金”的科创行业发展趋势,我们将锂电池、光伏、半导体、显示、

3C

和智能制造等领域作为创新的引领者看待。

1.

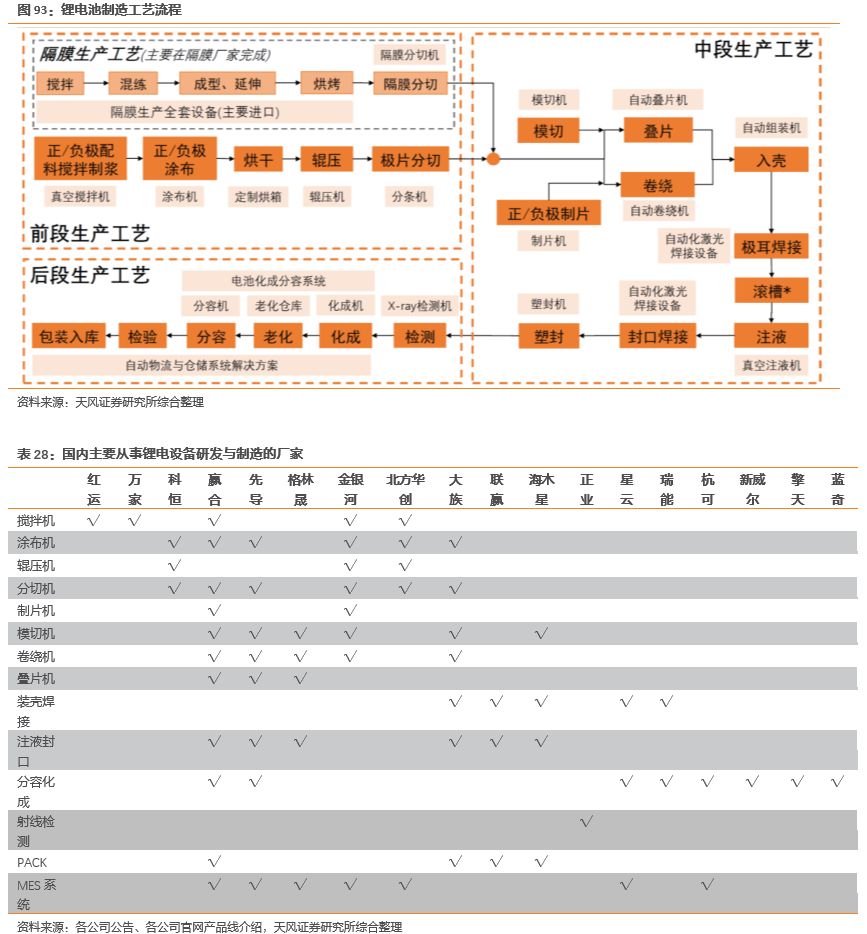

锂电池需求旺盛,国产设备正当年

在过去的三年中,锂电池和新能源车行业发生了巨大的变化,由此将导致设备全面国产化。

1)

车辆补贴持续减少,车企要实现盈利能力提高必须通过规模扩大和供应链压缩成本,因此供应链各环节将分摊该成本,其中设备国产化、零部件国产化将明显降低设备采购成本。

2)

为追求规模效应,锂电池产业链各个环节均需要快速扩大产能。锂电池行业总体产能与销量对比,结构性过剩明显,同样要求三元电池环节快速提高产能。

3)

国产设备厂家经历了数码锂电时代的模仿学习,技术方面已经日臻成熟,能够满足龙头宁德时代和比亚迪等厂家的需求。同时提供的维修服务能力强、性价比远高于日韩同行。应用案例多也积累了大量工程经验,未来国产设备实现全球供应打下基础。

4)

电池厂家的集中度提高明显,也将促进设备厂家的集中度提高。

5)

设备领域步入“人民币玩家”模式,越大的公司相对垫资能力、持续经营能力更有保证。但也带来新的问题,就是设备厂的融资需求迫切,未来股权、债券、信贷等多种方式并举将成为大趋势。

2. 华为+

京东方,显示技术不断革新

华为发布折叠手机,由此引爆相关资本和市场对显示新技术的关注和热情。根据中关村在线

1

月初新闻,韩国政府计划开始对出口中国的

OLED

设备进行强管控,主要是由于三星核心供应商

TOPTECH

技术泄露加剧了韩国对于

OLED

产业链被中国赶超的担忧。我们判断韩国政府此举会加速

OLED

设备国产化。目前国内多家设备厂已经具备了

OLED

模组及部分前中道设备的供应能力。

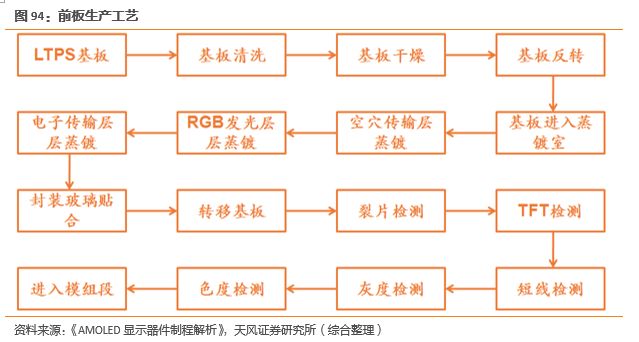

(1)前板生产工艺:核心设备主要在日企手上,国内设备需要更长研发周期

前板段制程是整个

AMOLED

工艺中的最重要的环节。对于处理后的基板,送入

5x10

—

5Mpa

的真空室内进行各功能层、发光层的蒸镀,蒸镀之后对

AMOLED

进行功能性和外观性的检测以及偏光片的贴附,最后进入模组段制程。

前板段涉及到的主要设备有:基板转移设备、基板清洗设备、蒸镀机、张紧机、老化机、固化机等设备,其中蒸镀工艺和设备是核心。所谓蒸镀,就是真空中通过电流加热,电子束轰击加热和激光加热等方法,使被蒸材料蒸发成原子或分子,它们随即以较大的自由程作直线运动,碰撞基片表面而凝结,进而形成薄膜。蒸镀工艺难度极高,需要专用的蒸镀机才能够完成。目前日本

Tokki

的技术能力最佳,全球范围内拥有大规模量产蒸镀设备的也仅此一家,基本垄断了全球蒸镀机的供应。

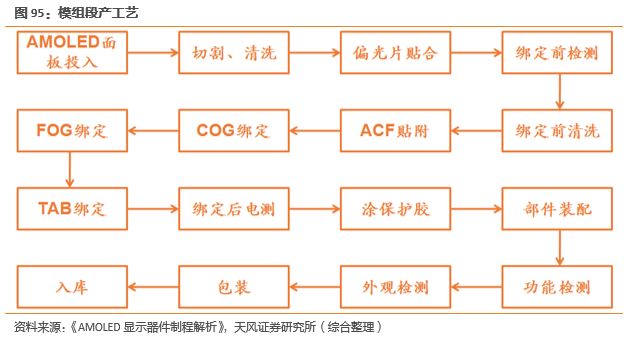

(2)模组段生产:邦定贴合装备核心技术基本掌握,全面替代进口

对制作好的

AMOLED

面板进行模组装配是最后一道工序。

AMOLED

模组段生产较

LCM

模组段简单,其中涉及到的设备主要有:清洗机、板材切合机、粒子检测机、偏光片贴合机、

ACF

贴附机、

COG

邦定机、

FOG

邦定机、

OLB

邦定机、老化测试机、

AOI

自动检测机等等。目前国内在模组段设备已经取得了较大的突破,在部分环节已经可以完全实现进口替代。

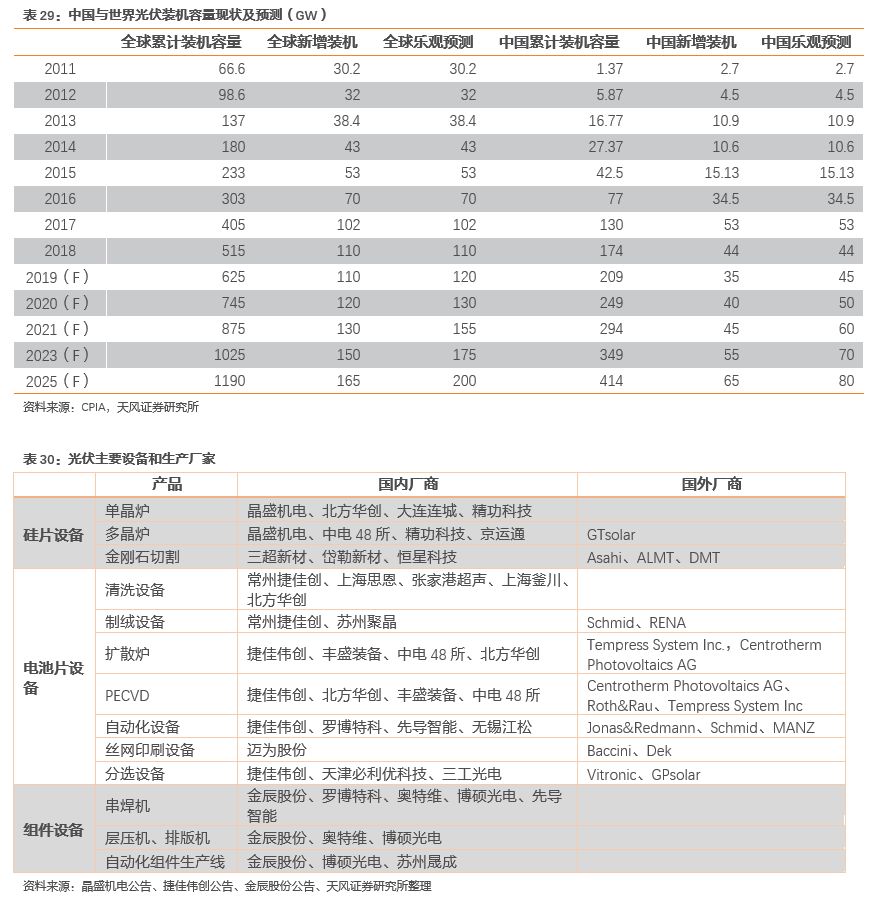

3. 光伏:清洁能源的全球缺口较大,国产设备已经全面供应

3. 光伏:清洁能源的全球缺口较大,国产设备已经全面供应

全球光伏市场呈稳步上升态势,

2018

年新增装机容量

110GW

,累计装机容量达

515GW

,同比增长

27%

。

2018

年中国新增装机容量

44.4GW

,较

2017

年下降

16.%

,累计装机容量达

174GW

,全球占比

34%

。目前我国光伏产业链的下游应用主要为大型地面电站与分布式光伏项目,以大型地面电站为主;未来分布式光伏增长迅速,未来市场潜力巨大。

2017

年全球硅片产量达到

105.5GW

,中国占比达到

83%

。中国硅片产能达到

122.3GW

,实际产量为

87.6GW

,约为

188

亿片,同比增长

39%

。

2018

年我国硅片产量增长至

109.2GW

,预计

2019

年将达到

120GW

。

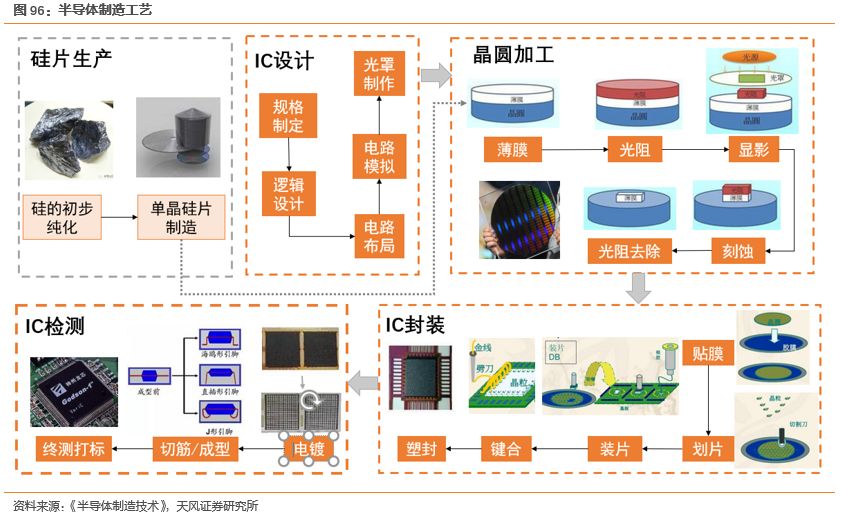

4. 半导体制造:工艺流程复杂,设备集中于制造、封测段

(

1

)半导体的生产工艺比较复杂,以集成电路为例,主要生产工艺流程主要涵盖确定电路版图的“

IC

设计”阶段(前道)、将电路图转移到晶圆上的“

IC

制造”阶段(中道),将硅片管线与外部接引的“

IC

封装”阶段,和最后的“

IC

检测”(后道)阶段。

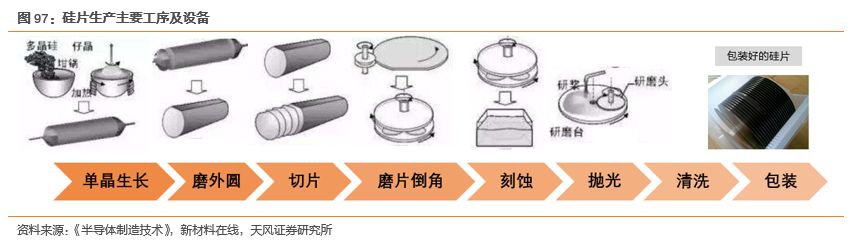

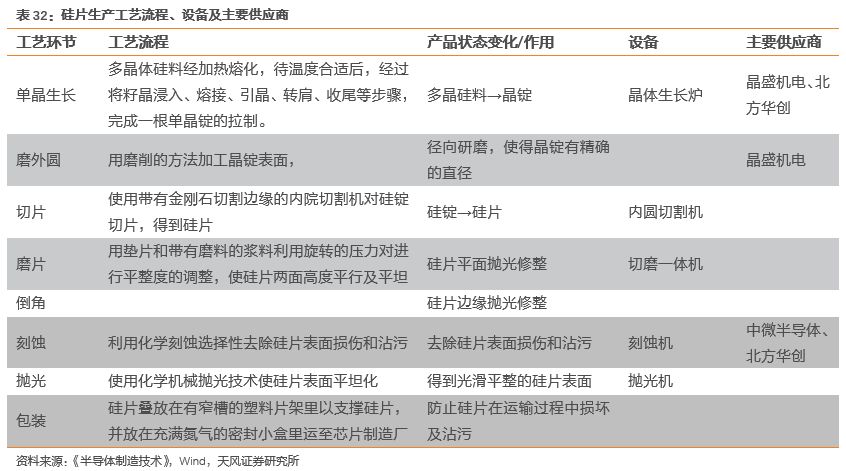

硅片是

IC

制造阶段的初始原材料,其纯度和大小对最终半导体产品性能有着至关重要的影响,硅片制造主要为硅的初步纯化和硅片生产两个阶段。

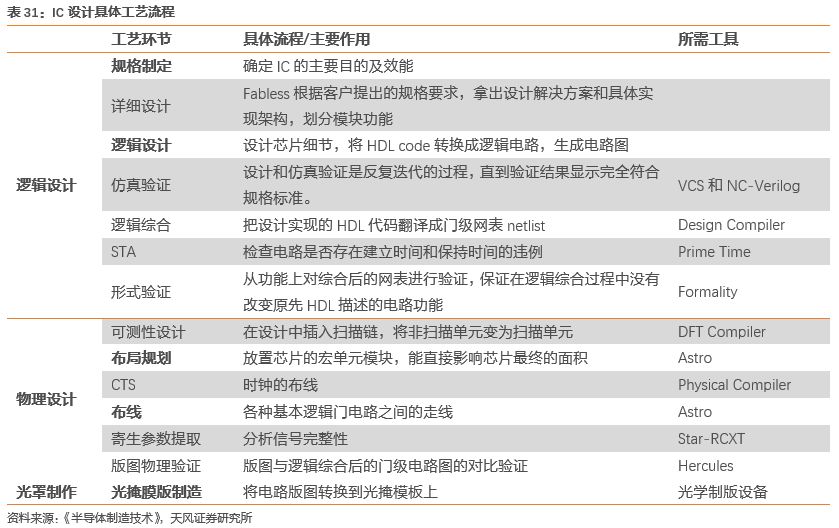

(

2

)

IC

设计是指将系统、逻辑与性能的设计要求转化为具体的物理版图,

即把产品从抽象的过程一步步具体化、直至最终物理实现的过程,也就是设计师将客户的需求转换成具体的电路设计图的过程。

IC

设计主要可分为前段设计(逻辑设计)和后段设计(物理设计):前段设计是将客户的实际需求进行编码翻译成实际电路的元器件,并用门级网表示的过程;后段设计主要是完成布局布线,以及进行各类检测测试,使得最终生成可以送交晶圆厂流片的

GDS2

文件的过程。

(

3

)以圆形硅晶片为基底,在其表面上加工制作成各种电路元件结构,即构成了硅半导体集成电路。单晶硅片和硅晶圆的制造是半导体后续工艺的基础,使用高纯度、大尺寸的单晶硅片进行后续

IC

制造是提高芯片效率的关键。

半导体行业发展遵循摩尔定律,在向着“更快、更小、更便宜”的趋势发展,因此单晶硅势必向着高纯度、大直径的方向发展:目前半导体级单晶硅纯度要求在

11

个

9

以上;主流的硅片尺寸为

300mm

(

12

英寸)、

200mm

(

8

英寸)和

150mm

(

6

英寸)。

其中

12

英寸硅片国内目前需求量约为

50

万片

/

月,

2018

年预计达到

120

万片,而目前国内产量几乎为零,进口依赖严重,主要原因在于目前我国绝大部分硅片生产企业仅能生产

6

寸以下规格的硅片(国产化率约

50%

),

8

寸硅片国产化率约

10%

。在硅片制造设备领域有着同样的问题,国内除晶盛机电外,鲜有厂商可以供应

12

英寸及以上的晶体生长炉。

(

3

)以圆形硅晶片为基底,在其表面上加工制作成各种电路元件结构,即构成了硅半导体集成电路。单晶硅片和硅晶圆的制造是半导体后续工艺的基础,使用高纯度、大尺寸的单晶硅片进行后续

IC

制造是提高芯片效率的关键。

(

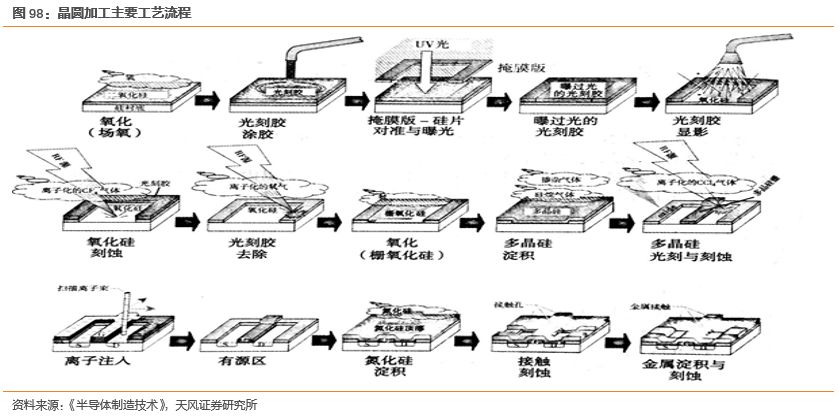

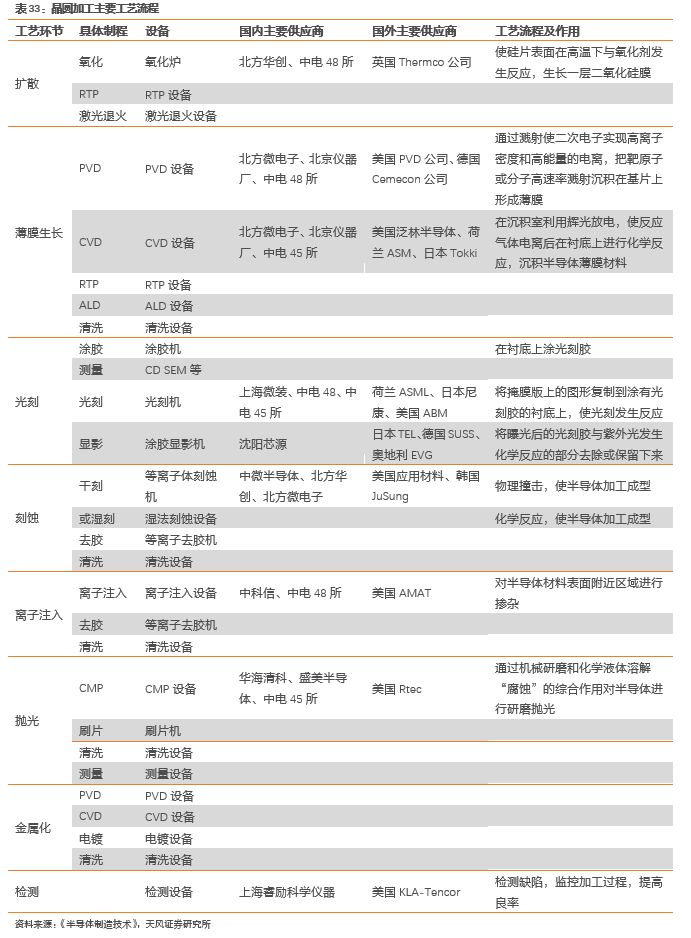

4

)对单晶裸片进行初步加工得到晶圆,接下来将光罩上的电路图刻蚀到晶圆上,这些工序都是由晶圆代工厂完成的。主要包括扩散、薄膜生长、光刻、刻蚀、离子注入、抛光等工序,对应设备主要有扩散炉、氧化炉、

CVD/PVD

设备、清洗设备、光刻机、刻蚀系统、离子注入机、抛光机等。

光刻机是全产线核心,光刻的成本可占到整个硅片制造工艺的

30%

以上,耗费时间约占整个硅片加工流程的

40%-60%

。根据

SEMATECH

的研究,

1970

年代,光刻机的单价在几十万美元,并且约每

4.4

年价格翻一倍。目前,先进光刻机的单价一般都超过

2000

万美金,荷兰

ASML

最新出品的

EUV

光刻机价格达到一亿美金。光刻机可占半导体设备投资的

20~25%

。

(

5

)

IC

封测属于半导体制造的后道工艺,主要可分为背面减薄、贴膜、划片、装片、键合、塑封、电镀、退货、切筋成型和测试打印

10

个工序。

IC

封测阶段工艺相对于前道(

IC

设计)及中道(

IC

制造)而言技术难度较低,设备的技术壁垒相对而言也较低,我国有望在该领域率先实现突破。