重要提

示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

一、主要资料

深圳贝斯达医疗股份有限公司

2000

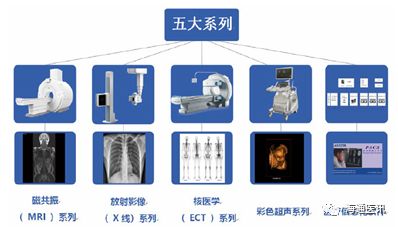

年成立至今,长期专注于大型医学影像诊断设备的研发、生产和销售,是一家集研发、制造、销售、服务为一体的大型医学影像诊断设备提供商,具备提供多种医学影像设备整体解决方案的能力。公司产品包括磁共振成像系统、医用

X

射线设备、彩色超声诊断系统、核医学设备、医疗信息化软件等五大系列近四十款产品。公司通过了

ISO13485

质量管理体系认证,主要产品通过欧盟

CE

认证,是目前国内两家取得

3.0T

超导磁共振成像系统

CFDA

注册证的国产企业之一,打破了以

GE

医疗、西门子、飞利浦为代表的跨国医疗器械巨头对我国高端磁共振成像系统的技术垄断。

磁共振成像作为一种高清晰的成像方法,可获得所研究对象的丰富结构和功能信息,已广泛用于医疗诊断领域。我国在该领域长期受制于国外技术,贝斯达通过十几年的攻关,掌握了包括强磁共振系统的电磁理论与成像方法、复杂结构的磁共振成像系统设计与制造的关键技术、高精度匀场、非对称梯度、多通道射频线圈、新型的脉冲序列与成像算法以及清晰成像方法等关键技术,研制成功并产品化全系列磁共振设备。公司产品已广泛应用于我国境内所有省、市、自治区的近两千家各级医疗机构,根据中国医学装备协会统计,发行人磁共振成像系统产品

2017

年销量国产品牌市场排名第二位,市场保有量排名国产品牌第二位,其中公司永磁型

MRI

设备销量在市场全部品牌中排名第一位。

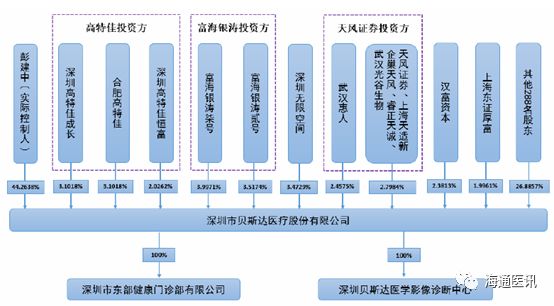

公司第一大股东彭建中直接持有公司

16,267.39

万股股份,持股比例为

44.26%

,为公司控股股东及实际控制人。本次发行后彭建中持股比例预计为

39.44%

。

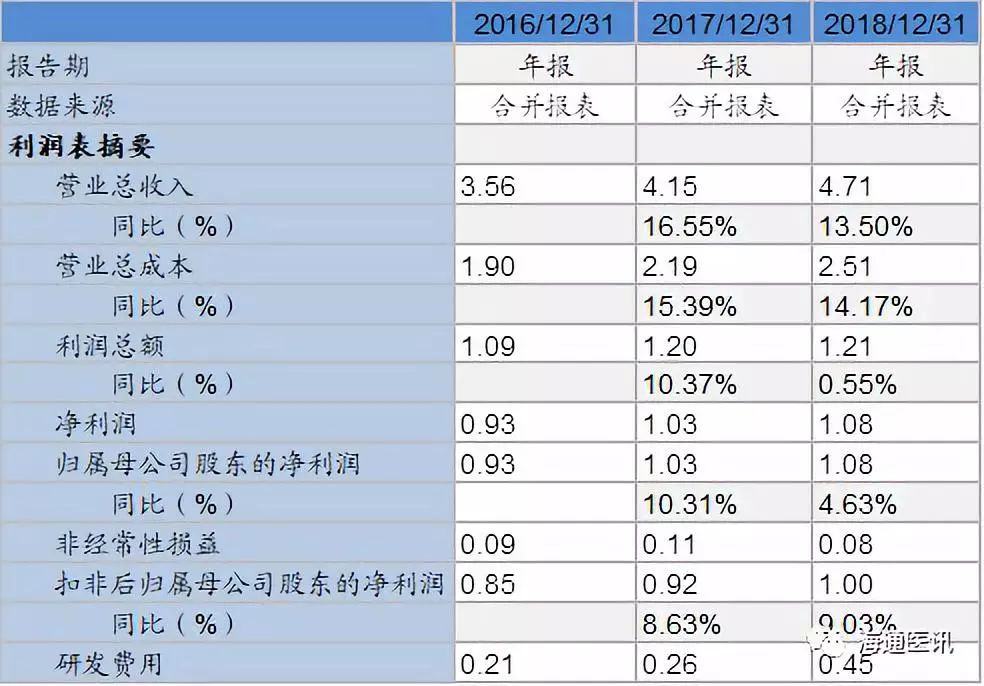

公司

2018

年实现收入

4.71

亿元,同比增长

13.5%

,近三年复合增速

15.01%

,

2018

年实现归母净利润

1.08

亿元,扣非归母净利润

1.00

亿元。

单位:亿元

二、业务拆分

公司主要营业收入来自销售设备,包括磁共振成像系统、医用

X

射线设备和彩色超声诊断系统,其中磁共振成像系统收入占比

50%

以上。报告期内,公司主营业务收入占营业收入的比例均超过

95%

,主营业务突出;其他业务收入主要系胶片、配件等收入,金额及占比较少。报告期内,公司主营业务收入呈持续增长趋势,主要受益于国内医学影像诊断设备市场潜力不断增大,以及公司在研发投

入、产品创新及多样性、品牌影响力、营销策略等方面的竞争优势。

报告期内,公司的主营业务毛利主要来自于磁共振成像系统、医用

X

射线设备、彩色超声诊断系统、医疗信息化软件、保修及服务,上述五类产品及服务

合计实现的毛利占当期主营业务毛利的比例分别为

94.69%

、

95.46%

及

98.27%

,

整体较为稳定。其中,磁共振成像系统、医用

X

射线设备、彩色超声诊断系统

所贡献的毛利是公司利润的主要来源,并保持持续增长。

2016

年

-2018

年,公司产品的销售区域以国内销售为主,基本覆盖国内所有省、自治区、直辖市,销售区域覆盖较广,各区域销售相对比较均衡,部分销售区域随着市场开拓力度加大销售收入有明显增长,整体上不存在依赖单一地区的情况。

三、行业情况

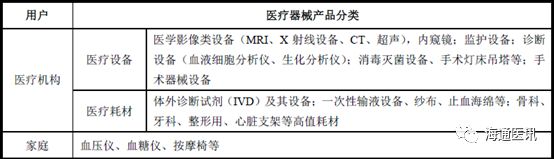

医疗器械行业是医药行业中的一个重要门类,它是指单独或者组合使用于人体的仪器、设备、器具、体外诊断试剂及其校准物品、材料或者其他物品,包括所需要的软件,用于对疾病的诊断、预防、监护、治疗或者缓解。医疗器械产品品种繁多,门类复杂,不同产品门类间的技术含量、功能和市场需求量大小差距显著,产品最终存在形态也多种多样。按照终端客户和产品特性,大致可进行如下分类:

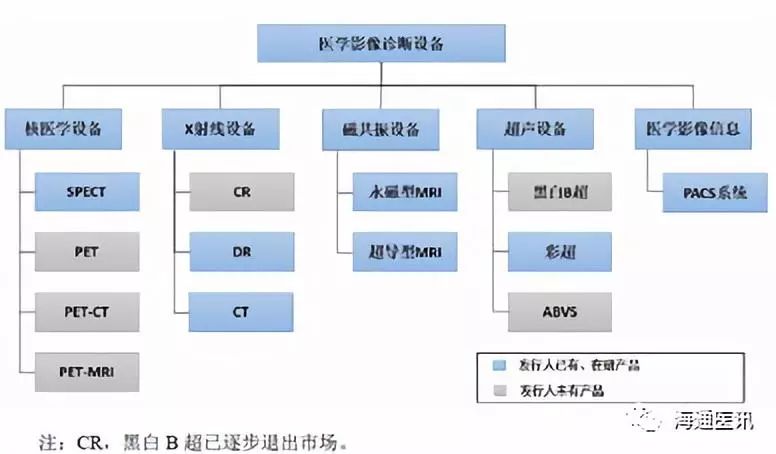

公司的主营业务主要是医学影像设备,当前医学影像技术发展迅速,已形成了包括

X

线成像设备、

CT

、超声诊断设备、

MRI

、核医学设备在内的多种成像检查体系。

3.1

磁共振成像设备行业

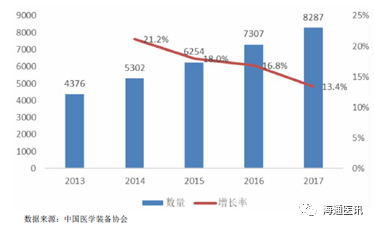

根据国家卫健委和中国医学装备协会统计,国内市场

2013

至

2017

年磁共振成像系统市场保持高速增长,年复合增长率达到

17.31%

,保有量从

4,376

台增长到

8,287

台(不含军队),

2017

年比

2016

年保有量增长

13.4%

。近五年

MRI

设备市场保有量如下图所示:

随着磁共振成像系统装机量的增加,我国每百万人口磁共振成像系统的拥有量由

2013

年的

3.3

台增加到

2017

年的

6.2

台,人均拥有量逐年提高,但仍远远无法满足市场需求,医院做

MRI

检查需要提前预约排队的现象普遍存在。据统计,亚洲邻国日本每百万人口拥有量约为

39

台,欧美等发达国家的比例更高。从人均拥有量来分析,目前我国医用磁共振成像系统的拥有量仍相对较低,与欧美日等发达国家相比差距明显,无法满足国内市场的需求,未来行业市场空间较大。

2013

年至

2017

年,我国

MRI

设备市场销量从

1247

台增长到了

2124

台,

年复合增长率为

14.24%

,保持快速增长。

2017

年

MRI

设备在联影、贝斯达、万东医疗、东软医疗等国产品牌销量增长的带领下,销量增长了

15%。

3.2

医用

X

射线设备行业

目前医用

X

射线设备行业主要包括数字化医用

X

射线摄影系统(

DR

)、医用诊断

X

射线透视摄影系统和数字化乳腺

X

射线摄影系统等产品。近年来,医用

X

射线设备行业市场规模稳定增长,以市场最常用、占有率最高的平板

DR

为例,其市场保有量从

2013

年的

1.4

万余台,增加到了

2017

年的

4.4

万余台,年复合增长率达到了

32%

。

2014

年至

2017

年,中国平板

DR

市场销量由

6,057

台增加到

10,681

台,年均复合增长率为

20.8%

。其中

2017

年国产品牌

DR

销量为

8,213

台,占

77%

;外资品牌为

2,468

台,占

23%

。外资品牌以飞利浦、锐珂、西门子、

GE

、岛津等企业为代表,进入中国市场较早,在产品技术整体性能上具有一定的优势。国产品牌以万东医疗、上海康达、东软医疗、深图医学、贝斯达等为代表,发展势头强劲,市场销量占比逐年提高,尤其是在基层医疗市场中占有较大的份额。结合全球和我国医学影像行业的发展以及我国医疗行业的改革进程,在我国分级诊疗、“强基层”、国产设备替代等国家方针政策的支持和推动下,预计未来国产

DR

仍将在我国保持较高的增长速度,若按年均增速

15%

左右计算,到

2020

年国产平板

DR

销量将超过

10,000

台。

3.3

彩色超声诊断系统行业

我国超声诊断系统行业起步较晚,但经过多年的发展,目前已形成了专业门

类齐全、产业链条完善、产业基础雄厚的产业体系。

近年来,随着医改的深入,基层医疗体系逐渐完善,医保逐步实现全民覆盖,基层医疗需求随之释放,而超

声诊断系统作为医疗机构常规设备正迎来县级以下医院的普及和升级,发展迅

速,国产设备利用高性价比优势及渠道优势迅速占领基层市场。

2013

年至

2017

年,中国彩超设备市场销量由

18,808

台增加到

27,742

台,年均复合增长率为

10.2%

,具体情况如下:

从品牌分布来看,迈瑞医疗、开立医疗、汕头超声、贝斯达等国产品牌销量

快速增长,外资品牌中

GE

医疗、飞利浦、日立、东芝、西门子等市场占有率较

高。

从类型上看,台式机依旧占据主导地位,但是便携式彩超随着技术的发展增

长迅速。

3.4

医疗信息化软件行业

软件产业是我国战略性新兴产业,是国民经济和社会信息化的重要基础,是

国家重点支持和鼓励的行业。根据工业和信息化部《

2017

年

1-12

月软件业经济运行快报》统计,

2017

年我国软件和信息技术服务业完成软件业务收入

5.5

万亿元,比上年增长

14.9%

。

2013

年至

2017

年期间,我国软件和信息技术服务业收入以及软件产品收入及其各自的增长率如下图所示:

当前我国各大型医院正处于临床信息化系统建设的高峰期,中小医疗机构医院管理信息化系统的普及率也逐年提升,医疗信息化软件行业未来市场空间依然

非常巨大。

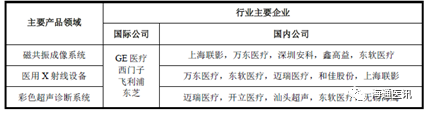

公司主要竞争对手有

GE

医疗、西门子、飞利浦、万东医疗、开立医疗、迈瑞医疗、和佳股份等,其主要产品领域如下表:

四、研发情况

截至

2018

年

12

月

31

日,公司技术人员共

139

人,占公司员工总数

39.15%

,其中公司核心技术人员包括陈文波、罗斌斌、张少斌、彭少锋、张栋。公司主要核心技术人员曾参与了我国上世纪九十年代第一代自主知识产权的电磁型磁共振设备研发,是我国最早从事核磁共振研发的技术团队之一。公司

2016

年、

2017

年、