苏东坡有句诗,“春江水暖鸭先知”,说的是越是贴近某一件事物的,越能了解事实的真相。最近大佬们的集中卖房,可以给我们一些启示。

7月11日,万达和融创中国发布联合公告,万达将十三个文旅项目的91%股权转让给融创,当然也包括这家酒店,同时,融创房地产集团以335.95亿元收购万达76个酒店项目。此次收购总代价为631.7亿元。

7月5日,SOHO中国透露了要整售光华路SOHO2和凌空SOHO两个项目的消息,预计成交价在100亿以上。李嘉诚最近也透露, 2017年依然会出售价值数百亿物业……

他们为什么要卖房?要么,他们短视,没有炒房群众聪明,看不到房价还要继续上涨的大趋势;要么,他们更早的有了危机意识。

他们在担心什么?

在我们的常识里,包括各种专家反复给我们灌输的理论,土地价格与M2正相关,因为增发的M2,推动了房地产价格的上涨。

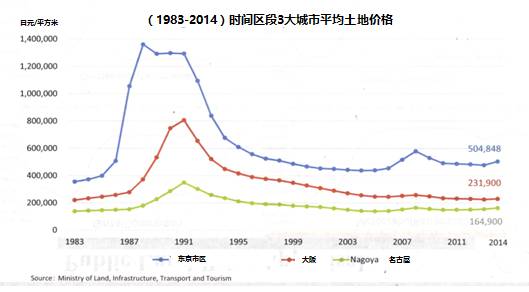

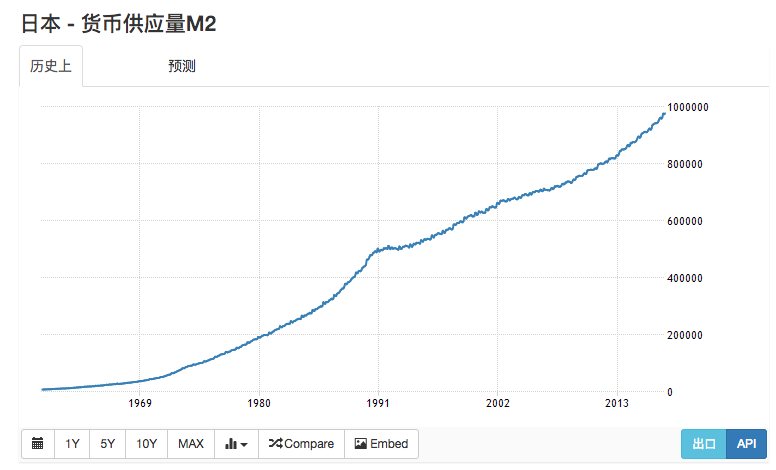

从日本的经验来讲,如果我们在1987年之前观察土地价格与M2供应量,我们会得出一个规律,土地价格与M2是正相关的,但是事实上呢?图一为1983-2014日本三大城市平均土地价格,图二为日本60年代以来M2 增长情况。

图一:1983-2014东京、大阪、名古屋平均土地价格 单位:日元/平方米

数据来源:日本国土交通省

图二:日本M2供应量,单位 :日元 - 十亿

数据来源:日本银行

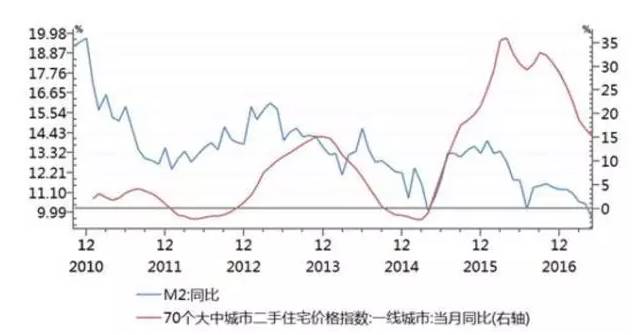

也许你会对上述事实提出质疑,比如说“这次不一样”,比如说,“房价主要与M2 的同比增量正相关,要看增量而不要看总量”。那么按照房价与M2增量正相关的逻辑,近期,中国人民银行公布的货币数据显示,今年5月末,广义货币(M2)同比仅增长9.6%,为有统计以来首次出现个位数增长,根据历史经验来看,房价拐点已经初现端倪。

图三:M2同比增长与一线城市房价当月同比增长

数据来源:wind资讯

根据图一图二,我们知道房价与M2总量并不存在必然的正相关关系。根据图三,M2增量与房价有正相关关系,而5月末M2首次初现个位数增长。综合这三幅图的信息,

我们找不到通过M2来支撑房价继续上涨的逻辑。

“京沪永远涨”这个命题是真还是假?大佬们用实际行动做出了选择,究竟结果如何,让我们拭目以待。

除了房子,还能投资什么?

忧心房价的,不仅仅是这些选择卖出房产的大佬们。同投资房产的朋友聊天,几乎每个人都意识到了房价回调会带来的风险,而讨论最多的则是,除了投资房产,还能投资什么?

P2P投资不安全,宝宝类投资收益低;股票波动大,一不留神就被割韭菜;自己买基金往往不赚钱。费心费力做投资,最后亏损了怎么办?不投资房产,到底该投资什么?似乎又绕回到了房产投资上,因为其它的投资都有各自的风险。

俗话说,你的收入可以跑不过刘翔,但要跑得过CPI;但在其它各类资产的投资选择越来越难的情况之下,这句话变成了“你的收入不但要跑过CPI,还要跑得过房价~”

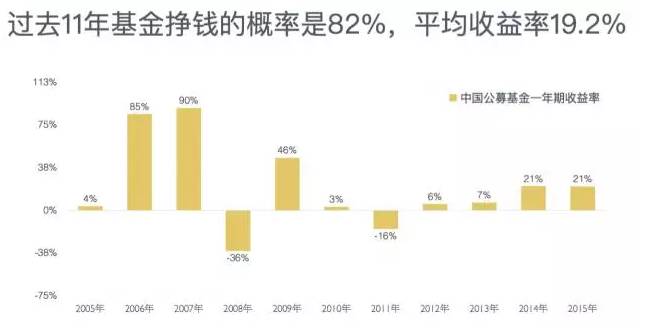

过去10年,房子的收益率,不计算杠杆的情况下,大约是22%左右;紧接着的是公募基金,包括了低收益的货币基金和债券基金在内,过去11年,简单平均收益率19.2%,这里面包含了货币基金、债券基金等等低收益基金的全平均。如果仅仅投资股票基金,那么收益率也能够赶得上房子。

图四:过去11年,基金平均收益率19.2%

数据来源:wind资讯

如果说过去这十几年最值得投资的资产是房子,几乎所有人都会赞同。但要说是基金,估计会被很多人骂成神经病。但数据不作假,事实是基金确实不错。这个落差从何而来呢?

核心的问题是,如果过去十几年买了房子,基本都能持有地住,所以,买房子的人实打实地挣到了钱(即便是纸上富贵)。而买基金的人,却是大面积亏损的。为什么亏损?因为买基金的人压根儿就拿不住这么些年。公募基金投资者的平均投资期限只有三个月,而且大多数都是在牛市顶部进入而在底部退出的。这意味着,他们其实只付了学费,却没有拿到任何回报。

问题关键:为什么买房子的人能拿得住,赚的到钱,而买基金的人却拿不住、赚不到钱呢?

房价几乎一直在涨,而基金却有涨有跌。

买房子的人为什么拿得住?因为房价的连续上涨给了投资者信心,这种信心帮助投资者,不至于在短期的价格小幅下跌或上涨停滞中离场。

其次,房子的不动产属性决定了,市场观望期或下跌期,想卖也卖不掉。这个叫流动性差。在过去这些年总体的上涨环境下,这种低流动性事实上是帮助投资者留住了资产,貌似是个好事情。不过,假如市场转换,进入下跌周期,这种低流动性特性就会变成灾难。