注:

作者为雪球ID“加班的会计”,转载已获许可。

多年来,银行板块一直是A股估值最低的行业,对于银行资产质量的担忧一直萦绕在投资者心里。2017年,招商银行、建设银行、工商银行因资产质量率先改善,估值开始与其他上市银行分化。近期银行板块也回落很多,估值又回到了去年行情的起点。

银行股萎靡的市价(PE=6.1,PB=0.8)含意着市场对银行资产质量及业绩持续性的强烈悲观预期,如果能证伪上述观点,未来实际业绩与目前市价下业绩预期的巨大分歧,将意味着一次收益巨大的投资机会。

一、银行业务本质

顾客使用银行服务要付钱,银行竞争客户资金要付利息,合并结算后银行付给客户一个较低的利率。

银行业务本质是为公司及个人储户提供服务,并支付一定利息购买零售渠道资金,并将其贷出,购买借款人风险获取利息,差额即为银行收益。银行业务因此分为两部分,存款成本优势和贷款风险升水。

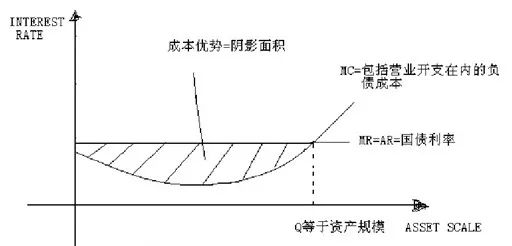

(一)银行成本优势

假设银行拒绝任何风险,通过零售渠道获取存款,全部买入国债,收入曲线等于国债利率是直线一条,直线以下高于资金边际成本的阴影面积就是银行买入国债与存款成本的息差,即银行成本优势。

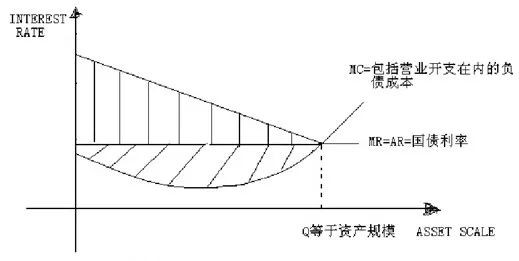

(二)银行风险升水

假设银行向国内企业贷款,同时存款成本毫无优势,全部来自国债,成本曲线等于国债利率是直线一条。优秀企业有限,边际收益递减,边际收入成本相等时,报表资产规模既定,阴影面积是公司贷款收益与国债成本的息差,即银行贷款风险升水。

(三)银行合并租值

上述存款成本优势与贷款风险升水就是银行盈利的来源,即ROA的来源,分别对应上两图中阴影面积,真实世界如下图,银行的租值是两者的合并。不可能分得一清二楚,但将程度上的区别推到极致,可将银行盈利来源的成因看得清楚。

(四)各银行租值比较

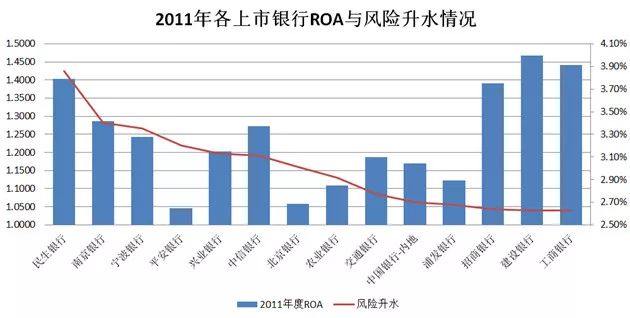

按照上述银行租值两分法的逻辑,观察下图中的各家银行,风险升水(公司贷款利率减当期3年期国债利率)如图高低排列。

2012年银行业不良贷款率开始攀升,因此选取2011年各上市银行数据对比,观察坏账暴露前的行业状况,ROA在两头翘起,按照上述银行租值两分法,显然右侧银行高ROA来源于成本优势,左侧银行来源于贷款风险升水。市场总有传说,XX银行采取YY措施能够识别企业风险,将资金卖出高价而不增加风险。只是从未见过成功者。

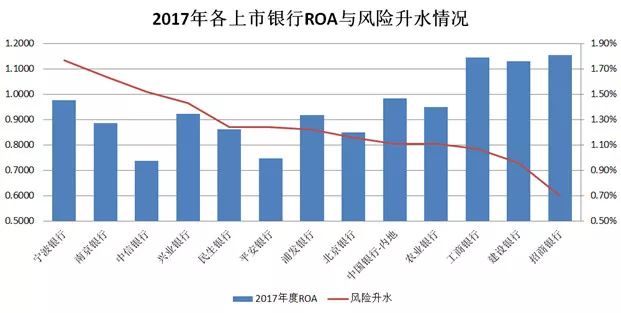

来到2017年,民生银行的传说回归现实,坏账暴露ROA下降,依然还藏着不少坏账。而右侧三家银行的ROA依然最高,来源于存款成本的优势才是真优势。

“战争就是老年人怂恿年轻人去送死。”对冲风险最好的手段不是来复枪和罐头,而是将自己排在出击的最后一阵。银行的盈利来自上下两个阴影面积,老年人蹲在下半区叼着雪茄,鼓励着年轻人在上半区“化险为租”。

综上,银行是老实生意,拥有成本优势的银行(招行、建行、工行)生意出奇的简单,提供优质服务争取最便宜的存款,以最优惠的利率投资最优秀的企业,把最糟糕的企业和最贵的钱推给对手。

二、银行资产质量是否改善

(一)银行业整体不良贷款情况

从2012年以来,银行业的不良贷款率开始逐年攀升,直到2016年才开始有企稳的迹象。从银监会公布的数据上看,大型商业银行的不良率已经开始回落,股份制商业银行不良率趋于稳定,有了回落的苗头。

注:大型商业银行指工商银行、农业银行、中国银行、建设银行、交通银行。

注:股份制商业银行指中信银行、光大银行、华夏银行、广发银行、平安银行、招商银行、浦发银行、兴业银行、民生银行等。

但仅通过观察不良贷款余额及不良率难以确定上市银行的资产质量改善情况。下面试图从其他角度进行分析,以期对2017年末上市银行的资产质量有一个更深入的判断。

(二)观察不良的口径问题

银行的不良贷款率一直是评价银行贷款质量的主要指标,不良贷款率=不良贷款额/期末贷款余额。但如果观察不良贷款的流转,就会发现不良贷款率仅是一个时点数据,没有考虑期间的流转;而且各家银行认定不良贷款的标准较为主观,差异较大,无法直接比较。下表为各银行2017年末不良贷款占逾期贷款的比例:

上表中比例越高,银行不良贷款的认定标准越严格。由上表可知,建设银行不良贷款认定标准最严格,尚未逾期的贷款已经列为不良贷款。最宽松的是平安银行、民生银行,逾期贷款中只有一半列为不良贷款。

逾期与否,重组是否已操作,此类认定口径更容易达成一致,相对客观,选此作为各银行间比较依据。

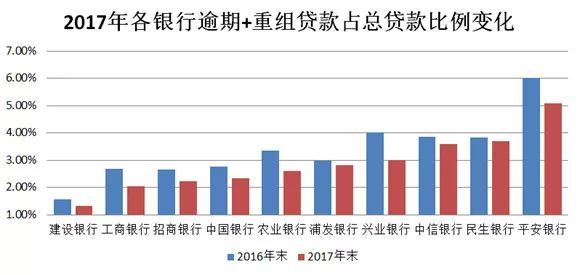

(三)逾期、重组贷款占总贷款比例

由上图可知,各银行逾期+重组贷款比例,相比上年末均有不同程度地下降,贷款质量有所改善。尤其是左边三家建设、工商、招商银行贷款质量最高。贷款质量最差的是平安银行、民生银行、中信银行。

(四)不良+关注类贷款余额及比例

由上表可知,招商银行、工商银行、农业银行已经实现了上述口径余额及比例的双降。虽然建设银行不良及关注贷款余额同比增加,但主要是因为建行从严认定不良贷款所致,其贷款质量仍优于同行业竞争对手。

综上,逾期、重组贷款比例的变化和不良关注类贷款余额及比例的变化,与银监会披露的不良贷款余额及不良率在方向上是一致的。大型商业银行贷款质量已经开始明显改善;除了招商银行,股份制商业银行不良贷款余额仍在增长,不良率开始稳定。

三、分类观察银行资产质量—招商银行

各家银行资产配置的大类是类似的,下面以招商银行为例,从其各项生息资产出发,观察银行资产是否改善。

(一)生息资产分类

招商银行主要有上表中四类生息资产,先从简单的来,存放中央银行款项(收益率1.53%),这类资产不会出现问题;存拆放同业和其他金融机构款项(收益率2.71%),同业银行及其他金融机构通常也没问题。

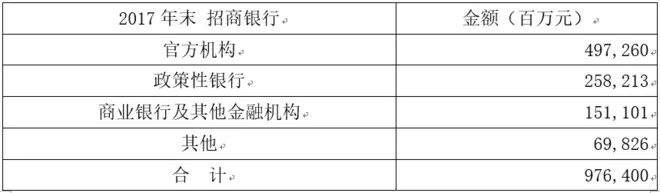

(二)投资类资产

2017年度,投资类资产平均余额为14,324亿元(收益率3.63%),其中主要部分为债券投资,具体内容如下:

上述债券发行人为官方机构、政策性银行、商业银行及其他金融机构,除非国内出现财政危机,否则上述债券不会出现严重问题,资产质量稳定。

其他部分主要为非标资产,截止2017年末,票据资产2,902亿元,为已贴现的银行承兑汇票、商业承兑汇票收益权;贷款2,612亿元,为公司债权收益权和个人债权收益权。

其中:银行承兑汇票为同业资产,质量较优;个人债权收益权本质为零售贷款,质量较优;商业承兑汇票及公司债权收益权本质上为公司贷款,下文结合公司贷款一起看。

(三)贷款及垫款

观察银行资产质量,最重要的是贷款及垫款、非标资产中的类贷款资产,即公司贷款及零售贷款质量。

下表为招商银行按行业划分的不良贷款分布情况,其中列示不良贷款余额及不良率最高的三个行业。

1、零售贷款

零售贷款17,852亿元,整体贷款质量稳定,逐渐改善。其中:个人住房贷款8,334亿元,信用卡贷款4,914亿元,小微贷款3,127亿元。个人住房贷款及信用卡贷款不良率较低,贷款质量稳定;小微贷款不良率较高,2017年末为1.77%。

公司年报披露:剔除信用卡贷款,2017年本公司新生成零售不良贷款中抵质押占比达79.42%,抵质押率51.25%,绝大多数新生成零售不良贷款具有足额抵质押品作为担保,最终损失相对有限。这说明银行知悉小微贷款资产不良率较高的客观事实,已采取措施弥补其短板。

2、公司贷款

从上表披露数据来看,招商银行公司贷款质量改善明显,下表为国家统计局公布的规模以上工业企业利润情况如下:

招商银行2017年公司贷款平均收益率3.99%,为老上市银行16家中最低,银行以优惠利率竞争客户,优质客户也在竞争优惠利率,因此,招商银行的对公客户资产质量应当属于行业前列。

由工业企业、制造业、采矿业2018年以来利润总额同比快速增长的经营状况来看,招商银行在上述领域的资产质量也会快速改善。限额以上企业消费品零售额稳定增长,预计批发和零售行业经营状况将与国内经济同步,资产质量趋于稳定。

综上,银行业资产质量取决于财政、同业金融机构、国内优秀企业、个人的还款能力。前两者通常不会出现问题,零售贷款中只有小微贷款存在风险,因此,重点在于公司和个人小微贷款。显然,在本轮经济复苏中,优秀企业已率先恢复,优质银行的小微贷款质量尚在可控范围内。优秀银行资产质量已经明显改善,信用成本逐步下降。

四、银行股标的筛选

大行及股份制商业银行目前估值水平:市盈率6.01倍,市净率0.81倍。此等估值含意着市场对银行资产质量的持续担忧,对业绩持续性的不信任。上文我们已经确认了银行业资产正在改善,未来实际业绩与目前估值下业绩预期存在巨大分歧,这意味着一次收益巨大的投资机会。那么银行股这么多,我们应当选择哪家银行呢。

我认为优秀银行的标准应当为:坐在最好的位置、资产质量率先改善、实现内生式增长。

(一)坐在最好的位置

银行生意无非是争取最便宜的存款,投资最优秀的企业。“化险为租”只是传说。

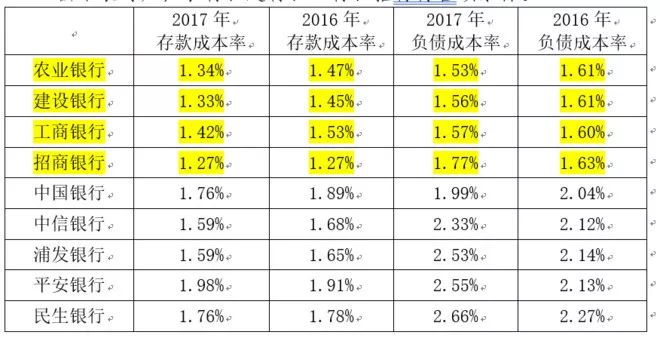

1、争取最便宜的存款

由下表可知,农行、建行、工行、招行符合该条件。

2、投资最优秀的企业

市场竞争之下,最优秀的企业绝不会接受高利率贷款。如本月13日万科发行3年期中票,利率仅为4.6%。因此从各家银行的公司贷款利率排序,便能看出谁在服务最优秀的企业,招商银行、建设银行符合条件。

综上,不考虑估值,以银行业务模式来说,招商银行、建设银行是最佳候选投资标的。

(二)资产质量率先改善

只有实实在在的业绩体现,才能证伪市场的低估逻辑,从而获取合理的估值水平,因此必须选取资产质量率先改善的银行。

1、逾期90天以上贷款全部计入不良贷款

下表为各银行2017年末不良贷款占逾期90天以上贷款的比例: