打造最强商业好友模式,只需后台回复数字

1

上海陆家嘴并购联盟,高端人脉与价值分享平台;

置顶我们的公众号,随时得到新颖、深度的金融咨询

↑

全国重量级金融、商界领袖聚首中国不良资产投资创新峰会暨颁奖盛典(NPA2017)将于2017年11月16日在上海隆重召开,现在报名开始啦,请点我查看详情!!!⬅️⬅️⬅️

环保税开征已经进入倒计时!

环保税开征已经进入倒计时!

环保税开征已经进入倒计时!

2018年1月1日开征!

说三遍!

经过持续近一年的环保严查、关停、倒闭之后,环保督查已经到了一个临界点,该关停的工厂已经关停了,而剩下没有关停的企业……对不起,以后要上缴税赋了。

生态环境问题被明确纳入社会主义初级阶段的主要矛盾,同时,环保税开征已经进入倒计时!2018年1月1日开征!

根据中央财经大学估计,环保税开征后,预计每年环保税征收规模可达500亿元。每年500亿元的环保税里,你要贡献多少?

“开征环保税”,也可理解为“费”改“税”,将过去的排污费改为环保税,将排放应税污染物的企事业单位和其他生产经营者变为环保税纳税人。《环境保护税法》将于2018年1月1日起施行,将从税收杠杆入手,令企业多排污就多交税,少排污则能享受税收减免。有分析认为,环保税开征后税收收入将大幅提高,预计每年环保税征收规模可达500亿元,环境监测、水务及固废板块将率先受益。

同时,《环保税法》还明确指出:

直接向环境排放气、水、固体和噪声这四种应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,

而这个范畴包括了大部分制造业和部分污染较严重的加工业,

涉及500多万户各类企业

。

也就是说,如果你的工厂涉及到:火电、钢铁、水泥、电解铝、煤炭、冶金、建材、酿造、纺织、制革、发酵、电镀、印染、造纸、食品加工、化工、制药等污染行业。铅原材料厂、钢铁厂、冶炼厂、化工厂等排污严重的企业以及烤漆厂、轮胎厂、车架厂、电池厂、塑件厂等配套企业都将面临税收负担。

不过与排污费不同的是,此次环保税增设了减税项:纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准30%的,减按75%征收环境保护税。同时排污费中的减排奖励政策得到保留:纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准50%的,减半征收环境保护税。

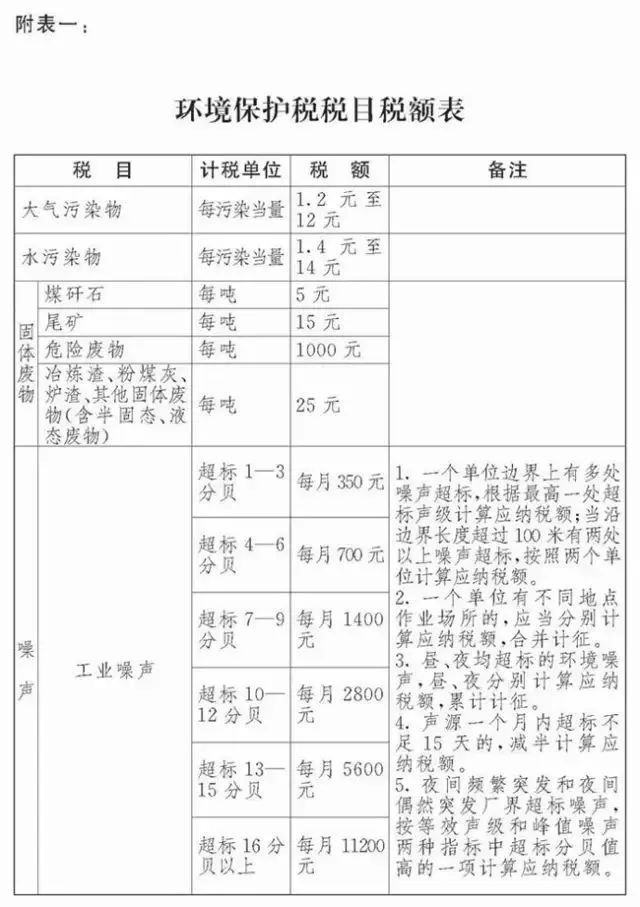

环保税主要征收范围为:大气污染物、水污染物、固体废物和噪声这四种。

以现行排污费收费标准为基础,设置环境保护税的税额标准。如:

大气污染物税额为每污染当量

1.2-12元

;

水污染物税额为每污染当量

1.4-14元

;

固体废物按不同种类,税额为每吨

5-1000元

;

噪声按超标分贝数,税额为每月

350-11200元

。

下图为《环保税法》所附《环保税税目税额表》

每年度需缴纳

大气污染物税

额,累计约

6-12万元

;

需缴纳

水污染物税

额,累计约

8-15万元

;

需缴纳

锯末,粉尘,化工垃圾

,等固体废物税额,累计约

15-30万元

;

而需缴纳

噪声税

额,累计约为

每月5000-2万元

。

综上所述,一家中型生产企业的年度环保税额,应该在

30-70万

元

。

生产成本大大增加,

这要卖多少货才能赚回来啊!

本次环保税法列出了环保税征税目的及税额,强调了大气和水污染物的税额由省级政府确定,报经省级人大常委会决定。简单来说,环保税税额省级政府说了算。由于各省原排污费适用不同的标准、有高有低,不少省份将原排污费标准“平移”为环保税税额,部分省份则提高了标准。

同时,本次环保税法列出了环保税征税目的及税额,

强调了大气和水污染物的税额由省级政府确定,

报经省级人大常委会决定

。具体参考如下:

福建:

大气污染物每污染当量1.2元;水污染物中,五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。基本遵循“税费平移”。(已通过省人大表决)

贵州:

大气污染物每污染当量2.4元;水污染物每污染当量2.8元。为贵州现行排污费征收标准的两倍。(已通过省人大表决)

浙江

:

大气污染物每污染当量1.4元,四类重金属污染物为每污染当量18元;水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元。基本遵循“税费平移”。(尚未通过省人大表决)

江苏:

大气污染物和水污染物中的主要污染物征收标准分别是每污染当量4.8元和5.6元。基本遵循“税费平移”。(尚未通过省人大表决)

江西:

大气污染物每污染当量1.2元;应税水污染物每污染当量1.4元。遵循“税费平移”,且为最低税收标准。(尚未通过省人大表决)

广东:

大气污染物每污染当量1.8元;水污染物每污染当量2.8元。相比现行排污费征收标准有所上浮。(尚未通过省人大表决)

生产成本增加,钢材涨价还会远吗

不说了,

赶紧想想怎么和客户解释吧

文 / 马光远

著名税收专家李炜光先生最近发布了他们关于中国企业税负问题的调研,调研报告有三个数据特别刺眼:

一是

对于税负究竟重不重的回答,企业家认为税收负担很重和较重的比例很高,达到87%,认为税负可以接受的仅占8%,认为较轻和很轻的仅占1%;

二是

我国企业的实际税费负担率接近40%的水平。40%,或30%的税负对企业意味着什么呢?意味着死亡,或可以叫“死亡税率”。因为在我国,除新兴行业以及金融等领域外,大部分企业的利润率都不到10%,30%—40%的税费负担足可以导致大多数东部沿海加工业企业处于困境之中,甚至亏损倒闭;

三是

如果用世界银行世界发展指标中的“总税率”指标来衡量我国企业所承担的税负(总税率是指企业的税费和强制缴费占商业利润的比例),2013年,我国企业总税率为68.7 %,不仅明显高于发达国家,也显著高于发展中国家泰国和南非,仅略低于巴西。这之后的2014年和2015年,中国继续维持在68.5%和67.8%的高水平上。

李炜光先生指出:

“近年来国外机构加强了对中国税负问题的分析,相关信息的披露都说明中国企业税费负担远远高于发达国家和发展中国家。如Undata公布的2013年世界主要国家的企业生产税和所得税占增加值的比重,中国是22.9%,其他国家只在3%—13.1%之间。而国际货币基金组织发布的2013年主要国家非税收入占政府收入比重,我国为42.8%,也把其他国家远远甩开。”

这几个触目惊心的数字,可以得出一个一目了然的结论:

那就是,中国现有的税收,无论是宏观税负,还是企业的总体税费负担,都远远超过了很多发达国家和发展中国家,税率之重,接近企业的“死亡线”。

这么重的税负下,中国企业居然创造了全球奇迹,不仅没有死掉,反而在很多领域规模发展成全球数一数二,令人叹为观止。每一次谈及中国的税负和税收痛苦指数,大家都会拿出很多年前福布斯的一个全球税负痛苦指数的排行榜,在这个排行榜上,中国高居全球税负痛苦指数排名第二。

过去多年,谈及中国的宏观税负,尽管有关部门用自己的公式一再证明:

中国的宏观税负并不高,但事实上,如果真的统一口径,实事求是,把所有的税负负担都统统计算,中国的宏观税负早已经赶英超美。

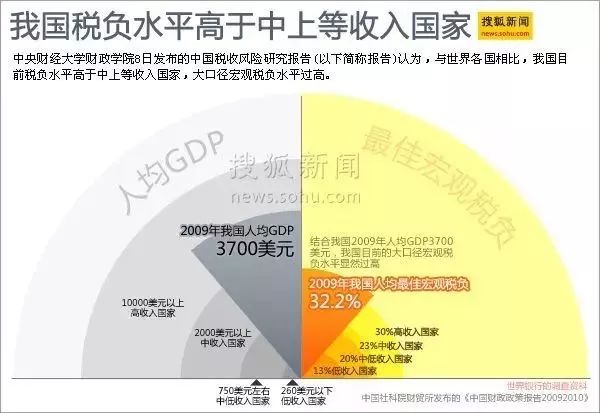

负责任的学者大多同意中国的宏观税负应该在37%到40%的水平,而目前美国的宏观税负不到30%。

很多年前,世界银行的研究成果表明,发展中国家和发达国家具有不同的“最佳宏观税负水平”,按照世界银行的结论,

低收入国家的最佳宏观税负水平为13%左右;

中下等收入国家的为20%左右;

中上等收入国家的为23%左右;

高收入国家的为30%左右。

中国作为一个低收入国家,宏观税负水平却早已经超越了很多高收入国家。这么高的税负下,企业能够活着已经不易,谈何创新和转型?记得2011年,北京大学国家研究院的一个研究报告表明:由于几近一半以上的利润都被税费侵占,当年江浙一带的中小企业,72.45%的小企业预计未来6个月没有利润或小幅亏损,对未来6个月经营信心较低;3.29%的小企业预计未来6个月可能大幅亏损或歇业,对未来经营持悲观态度。在利润下滑,税负沉重的情况下,一部分中小企业只能放弃实业,而勉强坚持做实业的,大部分靠偷税漏税苟延残喘。很多企业能够活着,的确是靠逃税求生存。

过去谈减税,我们提的是“结构性减税”,过去我一直抨击,结构性减税是骗局,在结构性减税的口号下,所谓有增有减的结果是增的多,减的少,宏观税负不断上升,减负沦为了一种口号。在提出供给侧改革后,为企业减负视为供给侧的五大任务之一,有关部门抛弃了“结构性减税”的提法,直接提到降低宏观税负,减轻税收的总体负担,这是对的。今年政府工作报告也提出了一个非常有诚意的减税计划,

提出营改增税负只减不增。但实际减税效果似乎并不大,营改增过程中企业不断反应实际负担在上升,经济下滑情况下,很多地方的加税冲动不断,房地产领域税费负担高达60%以上的情况下,不断传出房产税又要上马的消息。

加税仍然是习惯性动作。今年一季度,河南某个地方税收增加了40%,居然在网站当成政绩宣传,思想深处重税主义的影响可谓根深蒂固。

根据中国经济和中国企业的生命周期,中国经济在目前本不应该如此艰难,但在重税主义的重压下,活着已经不易,谈何未来?再不下决心解决企业的税负负担问题,更困难的局面还在后面。

一个税务稽查朋友的原话:“现在哪个企业家敢拍着胸脯说自己没有偷税漏税?只要查企业税收问题,一查一个准,无一幸免,只是我们愿不愿意去查的问题!”这就是中国企业家的现状窘境!

“

囧

”

所以偷税漏税使不得,要做的还是合理的税务筹划最重要,年底了老板们也别担心,小编为老板们准备了一款节税工具,好用、有效、不多说了往下看。。。。。。