1、

生猪板块:

猪价持续高位,布局生猪景气周期逻辑坚定!

1

)本周猪价高位调整。

截止

10

月

23

日生猪均价

28.06

元

/kg

,较

10

月

16

日

28.41

元

/kg

下跌

1.23%

(智农通)。

本周需求呈量减价增,白条价格延续上涨趋势,本周前三级白条肉出厂价位

36.09

元

/kg

,环比上涨

5.03%

(涌益),本周日度平均屠宰量略有下滑,环比下降

0.81%

;

15kg

仔猪价格、

50kg

二元母猪价格有所上涨。

目前行业压栏及二次育肥情绪延续,本周商品猪出栏均重为

129.21kg

,环比增长

0.4kg

。

供给减量叠加需求持续边际改善,带动猪价持续高位,但仍需持续关注行业猪价快速上涨下养殖户

/

场压栏补栏情绪以及需求变动情况。

2

)猪周期已经反转且目前仍处于上行期。随着去年能繁存栏量的边际去化,未来一段时间内生猪供给压力有望逐月改善,需求方面,随着全国天气转凉、腌腊备货等因素,需求呈季节性改善。供弱需强情况下,猪价中枢或将得以抬升,目前猪价超预期上涨情况下,猪企头均盈利与估值空间打开。中长期来看,当前产能增幅有限,对应明年猪价或持续高位。生猪板块配置价值凸显!对应

2023

年预估出栏量,当前上市公司头均市值来看,其中牧原股份

4500-5000

元

/

头;巨星农牧、温氏股份、大北农

3000-3500

元

/

头;新五丰、金新农、傲农生物

2000-2500

元

/

头;唐人神、新希望、天邦食品

1500-2000

元

/

头;天康生物、正邦科技均不到

1500

元

/

头,多股头均市值仍有显著上涨空间;从市净率角度看,大部分公司也都处于历史底部区间(数据截止

10

月

23

日)。

3

)标的上,当前阶段,重点是:

【温氏股份】(出栏上修复合增速

40%+

、成本下降超预期、黄鸡景气)、【牧原股份】;

其次天康生物(估值性价比高、出栏高增长且存上修可能、新疆成本优势)、新希望、唐人神、巨星农牧、傲农生物、中粮家佳康、天邦食品等。

2

、

后周期:

1

)动保板块,猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间;

2

)饲料板块,重点推荐海大集团!

1

)动保板块:猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间。目前出栏价长期维持

20

元

/kg

以上位置,价格显著高出行业养殖完全成本线,动保公司下游养殖户防疫需求逐渐回暖,动保公司下半年业绩有望迎来明显拐点。目前已经有企业提交了非洲猪瘟亚单位疫苗的应急评价申请,后续若非洲猪瘟疫苗推出,将进一步打开行业成长空间。技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。重点推荐:【普莱柯】(研发兑现

+

产品补齐

+

营销升级,业绩有望持续增长)、【中牧股份】(央企背景动保龙头,产品线布局齐全)、【生物股份】(行业龙头,研发、工艺、渠道显著领先,预期差大)、【科前生物】(非强免疫苗龙头,核心产品市占率持续领先);其次建议关注:回盛生物(动保化药领先公司)。

2

)饲料板块重点推荐【海大集团】:

最差的时点已过,重视业绩拐点带来的主升浪!

一方面,海大核心利润来源水产料赛道,今年下游养殖景气度高,饲料价格传导顺畅,在较高市占率带来的定价权下,盈利有望进一步提升!

另一方面,畜禽料,公司将进一步发挥采购、配方、管理优势,强化成本管理水平,有望实现超额增长,加速市占率提升。

3

、

禽板块:白鸡产业磨底

2

年,叠加近月引种受限,周期有望提前到来,重点推荐【圣农发展】!

1)

白鸡产业磨底已2年,产能持续去化。根据协会数据,在行业磨底中,产能持续去化,与21年高点相比,在产+后备祖代鸡存栏去化近8%。考虑到协会样本数据主要为大企业,行业实际产能去化幅度或更高。此外,今年部分种鸡(占比约30%)种鸡病严重,生产效率折损较大,且大概率不具备换羽基础

。

2)

5-7月海外引种断档,近月供种不确定性加强。因美国部分州高致病性禽流感及航班停运,今年5-7月祖代鸡引种量为0,近月供种不确定性加强。另,当前欧洲禽流感疫情严重,或增加引种压力,据欧洲疾病预防与控制中心(ECDC),欧洲正在经历有记录以来最大规模的高致病性禽流感疫情,病例数量和地理分布范围都创下历史纪录。若引种受限持续,或导致行业供需平衡超预期紧缩,鸡周期反转有望提前,且弹性更大

。

3)

重点推荐:【圣农发展】突破白鸡育种“卡脖子”,国内引种问题+种鸡病问题,奠定sz901市占率快速提升基础;公司目前估值历史低位,市值向上空间较大;建议关注:益生股份、民和股份、仙坛股份、禾丰股份等

。

4、

种植板块

:粮

食安全位置显要,转基因种业落地可期!

1

)中共二十大报告中,“国家安全”被置于显要位置,作为“推进国家安全体系和能力现代化,坚决维护

国家安

全和社会稳定”章节独立撰写。

二十大报告提及“确保粮食、能源资源、重要产业链供应链安全”。

粮食安全议题重要性突出,国内转基因种子政策推进持续深化,我们认为重视研发投入、创新能力强、管理规范特别是转基因技术储备丰富的公司有望较快获得相关资质、提交审定,在未来转基因种业市场取得先发优势。

2

)重点推荐:

①种子:

【大北农】、【隆平高科】、【登海种业】、【荃银高科】。

②农资:

【新洋丰】。

建议关注:

③种植:

【苏垦农发】。

④农业节水:

【大禹节水】。

⑤油脂加工:

【道道全】。

5、

宠物板块:重视戴维斯双击的机会!

长期来看,宠物数量

的增长、食品渗透率的提升以及高端化趋势将持续推动我国宠物食品市场持续快速增

长,对标美国和日本,市场潜在空间超3600亿元;

中短期来看,疫情期间,宠物陪伴价值凸显,国内外养宠率持续提升;

人民币贬值利好国内宠物食品出口,美国或取消对中国加征关税。

我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。

此外,板块估值处于近2年低位,估值修复空间大。

重视戴维斯双击机会:

重点推荐【中宠股份】、【佩蒂股份】。

风险提示:

政策风险;

疫病风险;

农产品价格波动;

极端天气;

进口变动

1.1. 生猪板块

:猪价持续高位,布局生猪景气周期逻辑坚定!

1

)本周猪价高位调整。

截止

10

月

23

日生猪均价

28.06

元

/kg

,较

10

月

16

日

28.41

元

/kg

下跌

1.23%

(智农通)。

本周需求呈量减价增,白条价格延续上涨趋势,本周前三级白条肉出厂价位

36.09

元

/kg

,环比上涨

5.03%

(涌益),本周日度平均屠宰量略有下滑,环比下降

0.81%

;

15kg

仔猪价格、

50kg

二元母猪价格有所上涨。

目前行业压栏及二次育肥情绪延续,本周商品猪出栏均重为

129.21kg

,环比增长

0.4kg

。

供给减量叠加需求持续边际改善,带动猪价持续高位,但仍需持续关注行业猪价快速上涨下养殖户

/

场压栏补栏情绪以及需求变动情况。

2

)猪周

期已经反转且目前仍处于上行期。

随着去年能繁存栏量的边际去化,未来一段时间内生猪供给压力有望逐月改善,需求方面,随着全国天气转凉、腌腊备货等因素,需求呈季节性改善。

供弱需强情况下,猪价中枢或将得以抬升,目前猪价超预期上涨情况下,猪企头均盈利与估值空间打开。

中长期来看,当前产能增幅有限,对应明年猪价或持续高位。

生猪板块配置价值凸显!

对应

2023

年预估出栏量,当前上市公司头均市值来看,其中牧原股份

4500-5000

元

/

头;

巨星农牧、温氏股份、大北农

3000-3500

元

/

头;

新五丰、金新农、傲农生物

2000-2500

元

/

头;

唐人神、新希望、天邦食品

1500-2000

元

/

头;

天康生物、正邦科技均不到

1500

元

/

头,多股头均市值仍有显著上涨空间;

从市净率角度看,大部分公司也都处于历史底部区间(数据截止

10

月

23

日)。

3)标的上,当前阶段,重点是:【温氏股份】(出栏上修复合增速40%+、成本下降超预期、黄鸡景气)、【牧原股份】;其次天康生物(估值性价比高、出栏高增长且存上修可能、新疆成本优势)、新希望、唐人神、巨星农牧、傲农生物、中粮家佳康、天邦食品等。

1

.2.

后周期:1)动保板块,猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间;2)饲料板块,重点推荐海大集团

!

1)

动保板块:猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间。目前出栏价长期维持20元/kg以上位置,价格显著高出行业养殖完全成本线,动保公司下游养殖户防疫需求逐渐回暖,动保公司下半年业绩有望迎来明显拐点。目前已经有企业提交了非洲猪瘟亚单位疫苗的应急评价申请,后续若非洲猪瘟疫苗推出,将进一步打开行业成长空间。技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。重点推荐:【普莱柯】(研发兑现+产品补齐+营销升级,业绩有望持续增长)、【中牧股份】(央企背景动保龙头,产品线布局齐全)、【生物股份】(行业龙头,研发、工艺、渠道显著领先,预期差大)、【科前生物】(非强免疫苗龙头,核心产品市占率持续领先);其次建议关注:回盛生物(动保化药领先公司)

。

2)

饲料板块重点推荐【海大集团】:最差的时点已过,重视业绩拐点带来的主升浪!一方面,海大核心利润来源水产料赛道,今年下游养殖景气度高,饲料价格传导顺畅,在较高市占率带来的定价权下,盈利有望进一步提升!另一方面,畜禽料,公司将进一步发挥采购、配方、管理优势,强化成本管理水平,有望实现超额增长,加速市占率提升

。

1

.3.

禽板块:白鸡产业磨底2年,叠加近月引种受限,周期有望提前到来!重点推荐【圣农发展】!

1)

白鸡产业磨底已2年,产能持续去化。根据协会数据,在行业磨底中,产能持续去化,与21年高点相比,在产+后备祖代鸡存栏去化近8%。考虑到协会样本数据主要为大企业,行业实际产能去化幅度或更高。此外,今年部分种鸡(占比约30%)种鸡病严重,生产效率折损较大,且大概率不具备换羽基础

。

2)

5-7月海外引种断档,近月供种不确定性加强。因美国部分州高致病性禽流感及航班停运,今年5-7月祖代鸡引种量为0,近月供种不确定性加强。另,当前欧洲禽流感疫情严重,或增加引种压力,据欧洲疾病预防与控制中心(ECDC),欧洲正在经历有记录以来最大规模的高致病性禽流感疫情,病例数量和地理分布范围都创下历史纪录。若引种受限持续,或导致行业供需平衡超预期紧缩,鸡周期反转有望提前,且弹性更大

。

3)重点推荐:【圣农发展】突破白鸡育种“卡脖子”,国内引种问题+种鸡病问题,奠定sz901市占率快速提升基础;公司目前估值历史低位,市值向上空间较大;建议关注:益生股份、民和股份、仙坛股份、禾丰股份等。

1.

4.

种植板块

:粮食安全位置显要,转基因种业落地可期!

1

)中共二十大报告中,“国家安全”被置于显要位置,作为“推进国家安全体系和能力现代化,坚决维护国家安全和社会稳定”章节独立撰写。二十大报告提及“确保粮食、能源资源、重要产业链供应链安全”。粮食安全议题重要性突出,国内转基因种子政策推进持续深化,我们认为重视研发投入、创新能力强、管理规范特别是转基因技术储备丰富的公司有望较快获得相关资质、提交审定,在未来转基因种业市场取得先发优势。

2

)重点推荐:

①种子:

【大北农】、【隆平高科】、【登海种业】、【荃银高科】。

②农资:

【新洋丰】。

建议关注:

③种植:

【苏垦农发】。

④农业节水:

【大禹节水】。

⑤油脂加工:

【道道全】

。

1

.5. 宠物板块:重视戴维斯双击的机会!

长期来看,宠物数量的增长、食品渗透率的提升以及高端化趋势将持续推动我国宠物食品市场持续快速增长,对标美国和日本,市场潜在空间超3600亿元;中短期来看,疫情期间,宠物陪伴价值凸显,国内外养宠率持续提升;人民币贬值利好国内宠物食品出口,美国或取消对中国加征关税。我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。此外,板块估值处于近2年低位,估值修复空间大。重视戴维斯双击机会:重点推荐【中宠股份】、【佩蒂股份】。

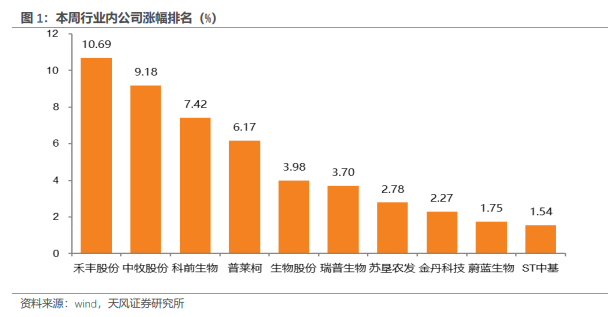

最新交易周(2022年10月17日-2022年10月21日),农林牧渔行业-3.53%,同期沪深300、上证综指、深证成指变动分别为-2.59%、-1.08%、-1.82%。个股中,涨幅靠前的为:禾丰股份+10.69%、中牧股份+9.18%、科前生物+7.42%、普莱柯+6.17%、生物股份+3.98%、瑞普生物+3.70%、苏垦农发+2.78%、金丹科技+2.27%、蔚蓝生物+1.75%、ST中基+1.54%。