“联想控股是一家投资驱动型的公司,所以我们肯定会非常重视资本市场的作用,特别是A股。”

/

来源|

中国证券报(ID:xhszzb)

3月伊始,联想控股便两次与A股发生亲密接触:3月3日,联想控股旗下金融板块的拉卡拉公布招股说明书,拟在创业板IPO,发行不超过4001万股新股,成为创业板设立以来第一家适用“最近一年盈利,营收大于5000万元”标准申报的企业;3月6日晚间,联想控股旗下现代农业板块的佳沃集团在取得万福生科控股权后,万福生科宣布停牌筹划重大事项,拟现金收购大农业领域资产。

“联想控股是一家投资驱动型的公司,所以我们肯定会非常重视资本市场的作用,特别是A股。”联想控股董事长柳传志日前接受中国证券报记者专访时表示,2018年之后,联想控股旗下子公司有望陆续分拆上市,在联想控股及旗下子公司联想集团、神州租车纷纷登陆港股后,A股将是联想控股在资本市场谋篇布局的下一个重要战场。

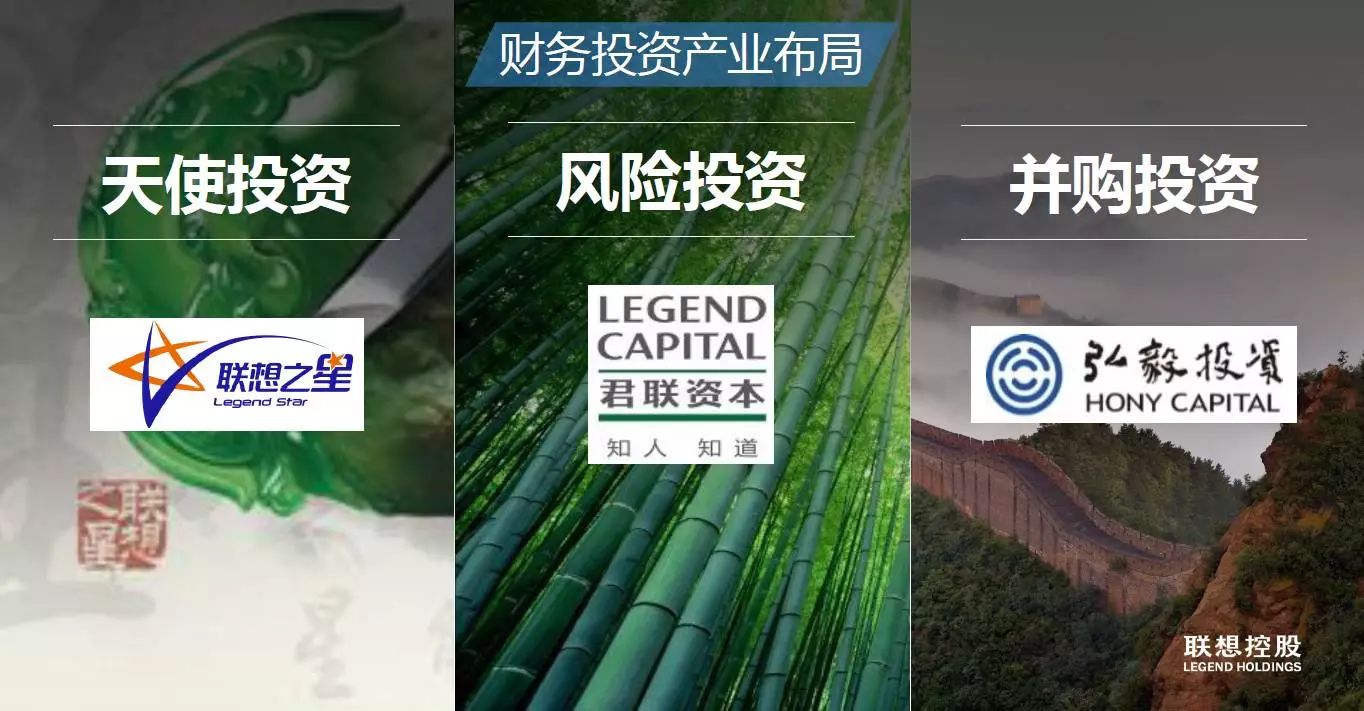

联想控股得以在资本市场不断“开枝散叶”要很大程度上归功于其独特的“战略投资+财务投资”双轮驱动的发展模式。柳传志举例说,从联想之星天使投资开始,一旦有所投企业崭露头角,君联资本的风险投资就有可能跟进,而财务投资在完成投资周期需要退出后,适合战略投资的标的,联想控股可以通过联合投资或直接进行战略投资的方式适时介入,纳入战略投资板块,在培育成熟后,最终推向资本市场。

从财务投资,到战略投资,再到不断将所投企业推向资本市场,通过服务所投企业成长的全生命周期,“战略投资+财务投资”的双轮驱动模式正不断走向成熟。在财务投资板块,2000年以来,联想之星、君联资本和弘毅投资组成的财务投资“联合舰队”已经帮助百余家企业上市;在战略投资板块,随着神州租车成功登陆港股,佳沃集团收购A股上市平台万福生科,拉卡拉冲刺创业板,其他子公司的分拆上市也逐步提上日程,一个庞大的“联想系”资本帝国版图正慢慢浮出水面。

联想控股董事长柳传志接受采访(摄影/ 车亮)

中国证券报

:最近,已经被佳沃集团控股的万福生科停牌筹划购买资产和拉卡拉冲刺创业板引起了资本市场的广泛关注。之前,联想控股,包括旗下的联想集团和神州租车均是在港股上市,如今联想控开始在A股谋篇布局,有什么深意?

柳传志:

2015年,联想控股登陆港股的原因之一是因为我们是一家投资控股公司,目前A股不允许这种母子公司同时上市的情况出现,如果联想控股当时登陆A股的话,就意味着旗下的子公司以后很难在A股上市了。港股的规定是上市三年以后,子公司可以分拆上市。2018年之后,也就是待联想控股上市满三年,旗下的子公司预计会陆续分拆上市,而且我们会重点考虑A股。

联想控股是一家投资驱动的公司,所以肯定会非常重视资本市场的作用,特别是A股。我们投资的企业很多都在内地,用户也好,客户也好,市场也好,大部分也都在内地,所以我们肯定非常重视A股,而且登陆A股也会形成很好的品牌价值。我们现在正努力把旗下的企业做好,而且有些已经符合上市条件了,但联想控股上市还没满三年,所以动静没那么大,于无声处听惊雷,目前我们正积极筹备,也希望未来能更多地回归内地资本市场。

另外,我们在财务投资方面也很重视A股市场的作用,投资的很多企业已经纷纷登陆A股。以君联资本为例,2006年之前,因为管理的都是美元基金,所投企业也都选择登陆美股或港股,属于“两头在外”。不过,2006年之后,君联资本投资的企业已经有52家登陆资本市场,其中大部分都是选择在A股上市,主要是由于“人民币+美元”双币基金投资,所投企业也有了更多的上市选择。

中国证券报:联想控股得以在资本市场上不断开枝散叶很大程度上要归功于“战略投资+财务投资”的双轮驱动发展模式,这种独特的发展模式是怎么形成的?在联想控股的发展历史上又起到了什么样的作用?

柳传志

:“战略投资+财务投资”双轮驱动的发展模式实际上是自然形成的。我们知道,2000年之后,中关村开始进入快速发展期,但是,在上世纪90年代,中关村的发展却一度徘徊不前,包括吴敬琏在内的很多经济学家也是很着急。而我们作为一家中关村的企业,对于创业型企业缺少什么,需要补充什么是很清楚的,所以我们当时就作为领头羊,2000年之后开始做财务投资。

一开始我们是从成立联想投资(2012年2月更名为君联资本)做VC开始的。积累了一定经验后,我们又成立了弘毅投资,开始做PE。2008年我们还成立了联想之星,做天使投资。现在我们在财务投资方面管理的资金规模超过千亿,并推动了大量企业上市。在这个过程中,我们的感受是什么呢?现在提到投资拉动都是说运用政府资金在固定资产投资方面的作用,但如何发挥民间资金的力量一直是非常重要的,我们走通了这条路是很正确的。

然后大概是在2007年、2008年的时候,我和公司的管理层又萌生了新的想法,我们觉得仅仅做财务投资是不够的,因为我们毕竟是实业出身,希望能通过财务投资获得退出回报的同时,再通过战略投资,在若干个领域形成像联想集团这样的领先企业。那么财务投资和战略投资是什么关系呢?财务投资的覆盖面非常广,他们可以先投进去,适合联想控股的,我们进行联合投资或者独立进行战略投资,由此也逐渐形成了“战略投资+财务投资”双轮驱动的业务模式。

中国证券报:

如您所言,联想控股通过天使创投(联想之星)、风险投资(君联资本)、私募股权投资(弘毅投资)、战略投资(联想控股)搭建了完整的投资产业链,覆盖了企业发展的各个阶段。在服务企业全生命周期的过程中,各个投资板块是如何协同作战的?

柳传志

:举例来说吧,比如神州租车,最开始是君联资本进行了投资,后来联想控股在2010年的时候以“股权+债权”的形式向神州租车进行了战略投资,这种以企业长远发展为导向的合作,使得神州租车能够在充分保持创始人积极性的同时,取得跨越式的发展。再比如拉卡拉,当时也是君联资本先进行投资的。拉卡拉由于所在行业的盈利周期比较长,但君联资本的投资是有周期的,到期是要退出的。这个时候,联想控股对它进行了战略性投资,支持它进行长远布局和发展。2015年拉卡拉实现扭亏为盈,去年拉卡拉进行了支付业务和金融业务的拆分,支付业务正启动上市进程。

在这里我要特别提一下联想之星。高科技也是联想控股未来主要布局方向之一,我们把人工智能、生物工程这些爆发点还没到来的高科技投资放在了联想之星,在联想之星投资的几百家企业中,一旦哪个企业有了爆发的苗头,君联资本可以跟进,联想控股也会密切注意。对于高科技领域的布局,不抢占先机是不行的,天使投资到了一定阶段退出后,君联资本、弘毅投资、联想控股都可以跟上接力。

当年我走的道路,人家说我不重视技术,只做贸易,我觉得是他们没有身临其境,其实当时主要是因为没有这样的投资机构,我只能通过贸易的方式积累资金后,再做技术上的突破,因为技术投资需要的资金量是非常大的。比如触摸显示屏,三星每年要投资几十亿美元,而九几年的时候我们一年的利润也才几个亿,根本投不动,现在就完全不一样了。

中国证券报:

说到高科技投资,联想控股已经进行了很多前瞻性的布局,比如眼下大热的人工智能,科大讯飞就是君联资本的投资杰作,联想控股也在人工智能方面进行了广泛布局。如果从企业自身的创新来说,您觉得应该注意什么?

柳传志:

创新是需要未雨绸缪的,作为一个企业,应该牢牢记在心里,就是碗里头有饭的时候,要吃着碗里的想着锅里的,也就是创新。过去几十年,中国经历了PC时代和移动互联网时代,每一次变革都深刻影响到各行各业。2000年的时候,联想正处于巅峰期,在中国牢牢占据PC市场第一名,而且市场占有率不断提升,可就是在这个时候,我们想到了创新,通过财务投资切入其他领域。如果那个时候没做,后来出点事可能就来不及了。

同时,创新有一个非常重要的问题是企业机制的问题。08、09年的时候,联想集团的美国CEO和董事长杨元庆产生了业务上的分歧,原因是我们收购IBM的PC业务之后面临转型,仅仅是涉及到的IT系统升级就需要7亿美元,而且要从当期利润里出,这遭到了CEO的顽强抵抗。后来我去担任了董事长,把这个扣给解开了。我说这个是什么意思呢?就是企业机制对创新的重要作用,当时我们能把这个问题解决,是因为我们持有40%的股份,是联想集团真正的主人。

很多人总说我们只有中国制造,没有中国创造,这是因为那个时候民营企业虽然有创新的机制,但还没有到那个火候,但现在就另说了。你看现在马云、马化腾在技术创新方面多敢花钱,所以对于中国企业的技术创新我一点都不担心,我只是觉得以前时机没到就是了,你看我们现在在互联网应用上已经超过欧洲,很多地方比肩甚至超过美国。企业要往大做,往前奔,在创新上真的一时一刻都不能放松。

中国证券报:

高科技企业的投资是联想控股在财务投资上的重要方向,而在战略投资上,去年9月以来,联想控股逐步将房地产板块出售,进一步向金融、创新消费与服务、农业与食品等领域聚焦,为什么会选择这几个领域作为战略投资的聚焦方向?

柳传志:

之所以进行战略投资,并形成这几个发展方向,一方面是出于企业的自身状况,另一方面是出于国家战略发展的需要。从联想控股来说,联想集团是支柱,但它目前在手机业务方面也遇到了一些挑战,我想这个大家也可以理解。我说这个是什么意思呢?联想控股作为母公司,不能因为支柱企业出现暂时性的困难就使联想控股的根基从整体上受到动摇,因此我们希望能通过战略投资,形成多个支柱产业。

对于战略投资的几个重点领域,目前国内已经形成了非常大的消费市场,而且正在进行供给侧改革,因此我们在创新消费与服务、农业与食品方面加大了布局。对于联想控股来说,大消费也是所有行业里不确定性比较小的一个领域。再就是金融,它能够跟我们投资的农业、医疗等领域形成很好的互动,金融要成为联想控股的一个支柱产业,要有重要的投入,并支持其他板块的发展。

当年我们回顾德隆的时候发现,德隆虽然垮了,但它投资的很多企业质量是很不错的。德隆本来要做的也是我们今天所说的战略投资,但他没有我们这么雄厚的资金实力,比如它做的番茄酱产业是需要不断投入的,但它没那么多钱,于是就走了二级市场坐庄这样一条歪路。而我们一方面前期积累了足够的资金,另一方面通过财务投资积累了经验,还积极打造金融这一产业支柱,这样有了足够的余量,就能在很大程度上控制投资的风险。

中国证券报:

说到投资风险,联想控股无论是在战略投资还是财务投资方面,投资企业众多,特别是财务投资的企业成百上千,而且涉及到融资、投资、管理和退出各个环节。在这种纷繁复杂的投资过程中,联想控股是怎么防范风险的?

柳传志:

我认为在融资、投资、管理和退出各个环节中,投资是很重要的。如果投得不对,将来的管理就会非常困难,且不说退出,再融资都会很难。我去参加君联资本的年会,投资人都很满意,因为我们投的好。我们的经验是“事为先、人为重”,所投企业所在的行业称为“事”,比如你如果非要投资夕阳产业,那就怎么都会很难过了;“人”就是管理团队,这个把握好了,以后就好了。

同时,联想控股是一个非常看重企业文化的公司,比如说君联资本,它其实就是在联想控股企业文化的基础上结合了风险投资的特点,形成了君联资本独特的风险投资文化,也就是“富而有道、人才资本、团队制胜、创新精神”,这也是君联资本创立16年来一直能够屹立于风险投资潮头的原因。而且,企业文化里面除了有价值观,还要有方法论,也就是求实,包括“事为先、人为重”也是从事风险投资十几年总结下来的方法论。

再就是专业化。从做投资的第一天开始,我们就按照市场化的原则,建立了一个专业的投资团队。比如君联资本从一开始就有一个独立的专业化管理团队,从薪酬到激励机制,都是按照市场化的机制在运作。再比如弘毅投资,刚创办的时候我们就希望它的人多一些,底子宽一些,有一个专业的管理团队和市场化的薪酬体系,这样2.5%的管理费就不够了,于是联想控股当年就借给他们钱,保证他们的竞争力。

中国证券报:

随着国内经济进入转型升级的深水区,很重要的一个投资方向是,越来越多的国内企业不断尝试跨境并购,并在去年达到高潮,联想控股也在跨境并购方面进行了很多布局。但是,也有人担心大规模的跨境并购会造成资本外流的问题。您如何看待这些问题?

柳传志:

我觉得资金跨境投资和资本外流的性质是完全不同的,前者对中国经济的发展是非常有利的,而且现在是一个非常好的时机。前些年中国经济高速发展,但也付出了生态环境的代价,现在有了资金,我们可以在一定程度上进行弥补。比如我们为了提高产量,常年使用化肥,使土壤的有机质降到了0.4%左右,而我们在智利投资的农场,最差的土地有机质也有12%。所以我们利用国外资源发展的同时,可以使国内的生态得到休养生息。