剖析5月北美半导体设备再创新高背后因素,挖掘大陆相关产业投资机会

SEMI本周五公布5月北美半导体设备制造商出货金额,达22.7亿美元,环比成长6.4%,同比成长41.9%,这是连续第四个月走高,再次刷新01年以来的历史记录。

本轮半导体设备大成长周期直逼1999年初至2000年10月份的超级景气周期

,届时半导体设备出货额最高达25.74亿美元。分析过去20余年的前6次半导体设备景气周期

,我们可以看到晶圆尺寸的转换(1993-1995时6寸取代4寸,1999-2000年8寸取代6寸,2004-2005年12寸取代8寸)、存储厂投资(2006-2007 DRAM大幅投资,2010-2011 NAND 大幅投资)、需求提振(1999-2000年互联网渗透率迅速攀升)是设备周期波动的三大原因。

从时间维度来看,2000年是一个分界点, 2000年前设备景气周期与半导体销售周期基本同步,而2000年后尽管01~16年半导体销售额复合增长率达4.43%,而同期设备复合增长率仅0.57%(1991-2000年半导体销售额复合增长15.68%,而设备复合增长率24.39%,且二者波动基本相同)。2000年后新的需求(智能手机)增长与晶圆尺寸的转换(12寸)并没有带来半导体设备持续的增长动力?我们认为这一方面与2000年后互联网泡沫破灭,下游晶圆厂商投资谨慎有关,

更重要的在于正是由于晶圆产线投资激增(一条90nm产线半导体设备投资额17.5亿美元,而20nm下高达49亿美元),晶圆制造环节的玩家正在迅速减少,能量产90nm晶圆厂有20余家,而20nm以下的生产能力却主要集中在英特尔,台积电,三星、GF四巨头手中,使得设备采购更加集中,设备效率更加高效,从而晶圆尺寸转换与新需求拉动并未使得半导体设备行业整体规模从2000年后显著增加,存储替代需求成为了2000年后驱动设备采购量波动的重要原因,但是目前来看晶圆制造市场结构已经相对稳定,预计不会进一步收缩,制程转换等会再度成为较强的拉动因素。

本轮设备成长周期亦主要来自存储投资与制程转换,2018年后预计大陆建厂会进一步拉动设备投资。

(1)韩系大厂纷纷扩产3D NAND产能,而另一个新的变化是由于进入10nm后需要导入EUV等新设备,带来相对于传统制程转换周期更大的设备需求,因此在台积电14nm向10nm制程转换阶段对设备需求激增。(2)对于大陆市场,诸多晶圆厂仍在建设阶段,要到2018年才会完工并进行生产线装机作业,因此根据SEMI预估,2017年大陆设备投资规模仅维持较高水平但增长仅1%,预计2018年才反应建厂潮效应,同比增长55%跃升全球投资第二,AMAT 17Q2大陆销售出现小幅下滑亦可验证。

国内半导体投资机会主要与建厂潮关系较大,而与存储投资和制程转换无关,因此封装和中低端设备有望受益。

(1)首先封测是大陆半导体过去几十年发展最成熟的产业,技术方面亦比肩境外龙头,因此国内建厂潮下封测最先承接产能。(2)尽管国产半导体设备有一定的技术积累,但与国外龙头仍有较大差距,因此很难直接受益先进制程转换与存储器投资,但是在半导体晶圆制造环节加速向大陆转移的过程中,中低端产线设备会率先国产化,并随着技术研发深入向中高端设备进发,因此国内厂商仍受益。比如北方华创部分产品已被国内的龙头厂商指定为量产线的Baseline设备,逐步实现了进口替代。

看好半导体设备景气度大周期,关注国内外优质标的。

看好直接受益于半导体设备景气周期的光刻机龙头

ASML

(ASML.O),以及设备综合提供商

AMAT

(AMAT.O)和

LAM RESEARCH

(LRCX.O)。国内国产设备替代逻辑建议关注

北方华创

和

晶盛机电

。而建厂潮逻辑下建议优先关注封装标的,首推

华天科技

。

风险提示。

设备国产化不及预期。

存储器

事件1:NOR Flash持续缺货 华邦电Q3前决定设厂计划

存储器厂华邦电子昨(13)日召开股东常会,会中通过每普通股配发新台币0.6元现金股利及完成董事改选,前行政院院长张善政与创投高手林之晨顺利以独董身份进入董事会。华邦电董事长焦佑钧表示,今年存储器需求强劲且供不应求,华邦电计划兴建新厂因应,厂址将以台湾地区优先,没有好的地点才会考虑去新加坡设厂。

【海通电子观点】:

NOR Flash市场出现了供需双击的效应,供应端在12-16年连数年的价格下滑下,除了兆易创新外主要的玩家并没有扩产,而且进一步的,占比22%的CYPRESS有意退出中低端的NOR市场,占比18%美光也在寻求将NOR产线售出,因此供给端来看有望持续收缩。而需求端来看,16年本身就是NOR的拐点,叠加未来几年AMOLED和TDDI新增需求,预计需求也在未来几年持续增长。因此本轮涨价潮预计持续到今年年底,而景气周期将会更长。

事件2:武汉新芯遭化学污染 恐加剧NOR Flash供不应求

大陆紫光集团旗下的武汉新芯厂发生产线化学污染事件,尽管并未造成人员伤亡,不过NOR Flash晶圆产线制程受到污染,可能影响产能约9,000片。

【海通电子观点】:

根据DRAMeXchange,全球NOR Flash月产能约8.8万片,表明如果武汉新芯化学污染影响较大,对应全球NOR 10%的供应缺,会进一步加剧NOR 的紧张程度。

半导体材料

事件3:大陆半导体战火一路延烧到光罩产业 Toppan、DNP发动攻势,抢攻新晶圆厂商机

大陆半导体战火从IC设计、晶圆制造、DRAM/NAND Flash技术、封测、设备领域一路延烧到关键的光罩产业,继大日本印刷(DNP)和美商Photronics在厦门合资成立美日丰创光罩,引进40/28纳米制程,光罩龙头日本凸版印刷(Toppan)和子公司中华凸版(TCE)亦表态,不排除与大陆政府或企业进行各种合作和合资,抢攻大陆半导体市场成长契机。

【海通电子观点】:

大陆半导体迎来建厂潮,未来数年将有包括代工、DRAM、NAND等18座晶圆厂落户中国大陆,预计将拉动全产业链增长。虽然境外厂商在技术水平等方面具有较大优势,但是一个明显的趋势是17年后新的厂房建设将由大陆厂商主导,预计为大陆设备、材料企业带来机会。

摩尔定律

事件4:半导体7纳米大战四强争霸 导入EUV时程互异 台积电、三星、GF、英特尔明年战火烈

全球半导体产业在10纳米制程世代遭遇到前所未有的挫折,近期纷纷将重点资源投入在7纳米制程上,不仅GF在超微(AMD)力挺下决定再战7纳米制程,更重要的是,众所期盼的极紫外光EUV技术将在7纳米世代正式导入,将有效降低生产成本,未来7纳米制程将由台积电、三星电子、GF、英特尔四强争霸。

【海通电子观点】:

由于晶圆产线投资激增(晶圆厂一条90nm产线半导体设备投资额17.5亿美元,20nm下高达49亿美元),晶圆制造环节的玩家迅速减少,能量产90nm晶圆厂有20余家,而20nm以下的生产能力主要集中在英特尔,台积电,三星、GF四巨头手中。而10nm以下需要导入EUV设备进行生产,单台有望过亿,进一步拉动设备投资。

在半导体产业转移与国内大规模建厂潮下,半导体投资将会从主题投资转向价值投资,有一批企业会开始释放业绩。我们认为机会来自于以下几个方面:

(1)大陆建厂潮使得“卖水人”受益,制造业的崛起将会拉动整个产业链,直接拉动净化室建设、设备、材料市场需求。(2)新技术与新应用,包括云存储,先进封装,汽车电子等。(3)半导体周期性机会,从宏观角度来看是大陆半导体产业转移与国家政策扶持带来的趋势性向好,从微观看包括存储器以及CIS等传感器的涨价。

关注:

扬杰科技

(功率器件龙头,迎来快速增长期)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

韦尔股份

(模拟领域新星)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、大港股份(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

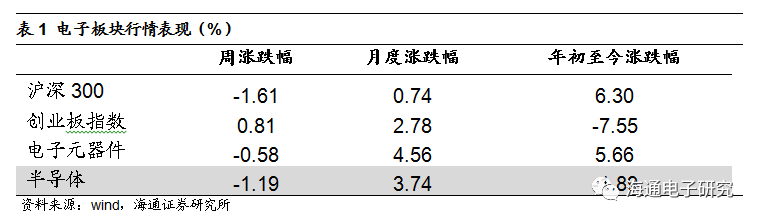

本周半导体板块下挫。

本周(6月12日~6月16日)由于中颖电子、兆易创新等个股下跌,半导体板块下跌1.19个百分点,同期创业板指数和电子元件指数涨跌幅分别为0.81%和-0.58%。

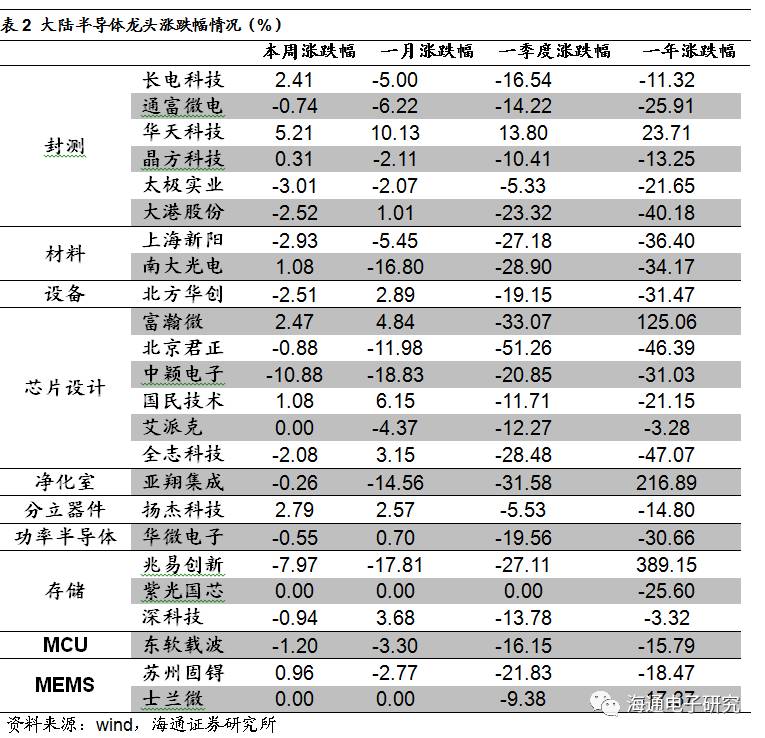

本周半导体板块普跌。

其中华天科技(先进封装多点开花,低估值高成长优质标的)、扬杰科技、富瀚微位于涨幅前三,一周涨幅分别为5.21%, 2.79%,2.47%。而中颖电子(大股东减持)、兆易创新、太极实业分别位于跌幅前三,跌幅分别为-10.88%,-7.97 %,-3.01%。

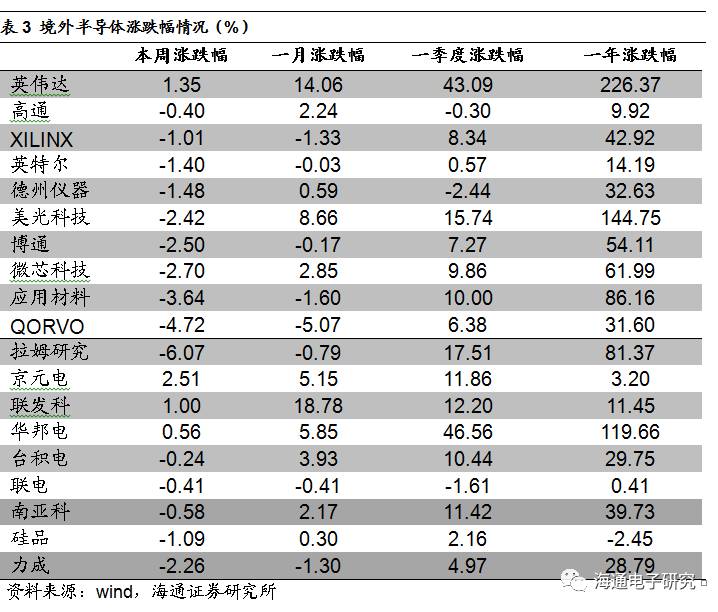

海外标的本周普跌。

在半导体景气度回升促使板块连续普涨下,本周海外半导体板块出现回调。

韦尔股份【603501】公司出台限制性股权激励草案

公司拟向激励对象授予 3981.394 万股限制性股票,占本激励计划草案公告时公司股本总额 41600 万股的 9.57%,激励对象包括公司董事、高级管理人员、中层管理人员、核心技术(业务)人员以及公司董事会认为需要进行激励的其他人员,共计195名。

【海通电子观点】:(1)激励力度充分,人员广泛。

从股权激励覆盖范围来看,公司此次授予共计195人,占16年末公司员工总人数625人的31.2%,而授予股权总数占公司总股本的9.57%,因此本次股权激励力度充分,授予人员广泛,预计覆盖公司全部中高管与核心研发人员。从激励股权分配结构的角度来看,公司总经理马建秋、财务总监,董事会秘书贾渊、副总经理纪刚分别获得389.8、380、334万股,另外两位董事、中层管理人员(18人)与核心技术人员(172人)获得2877.594万股,占总股本的6.92%,说明激励股权分配结构合理。

(2)解锁条件合理,公司业绩保持长期驱动。

本次股权激励业绩考核要求17、18、19年营业收入相对2016年分别增长10%、30%与50%,而净利润相对16年分别增长10%,40%,90%,对应净利润复合增长率23.85%,远高于13-16年复合增长率的3.79%(14年利润同比负增长)。公司股权激励对未来三年业绩给予较高增长要求,以及净利润跑赢营收增速反应的是业务结构的变化,公司“分销+设计”的业务模式未来会加快向设计倚重。

(3)设计业务TVS(瞬态抑制二极管)与PMIC(电源管理芯片)发展空间广阔。

(a)韦尔股份在国内TVS领域具有突出的市场表现,成为了极少数能够与NXP等国际龙头抗衡的优势企业,且大有反超之势。而高集成度、高屏占比、双摄等新模块对于韦尔股份是一大发展新机遇。(b)韦尔股份在PMIC方面已拥有核心专利和技术,有望实现快速发展和“弯道超车”。韦尔股份的电源管理IC包括LDO、DC-DC、LED背光驱动、开关等,业务收入从2014年的2588.3万元猛增至2016年的12498.7万元,复合增长率超过195%,毛利率稳定控制在30%附近,整体表现不可谓不出色。

(4)他山之石: 借鉴TI“产品线扩充+外延并购”发展经验,韦尔打造国内模拟设计领域领头雁。

相较TI,刚过十周岁的韦尔股份有望借鉴TI的发展模式实现跨越式发展:(a)在产品研发层面上,公司形成了分立器件领域肖特基二极管、TVS、MOSFET全布局,产品线从Analog-电源-RF-TYPE C-BACKLIGHT-ANALOG SWTICH的全布局。(b)韦尔股份在2014—2015年间连续并购其他半导体设计企业。上市后公司有望通过自主研发和并购,打造模拟设计领头雁。