以换手率衡量的创业板

情绪,到了什么阶段?

——上周流动性评级为B

天风策略:

刘晨明/李如娟/许向真/赵阳

报告联系人:

吴黎艳

当前流动性和资金面推动的结构市中,估值和基本面短期的解释力度都有限,一些交易层面和流动性的指标值得关注:

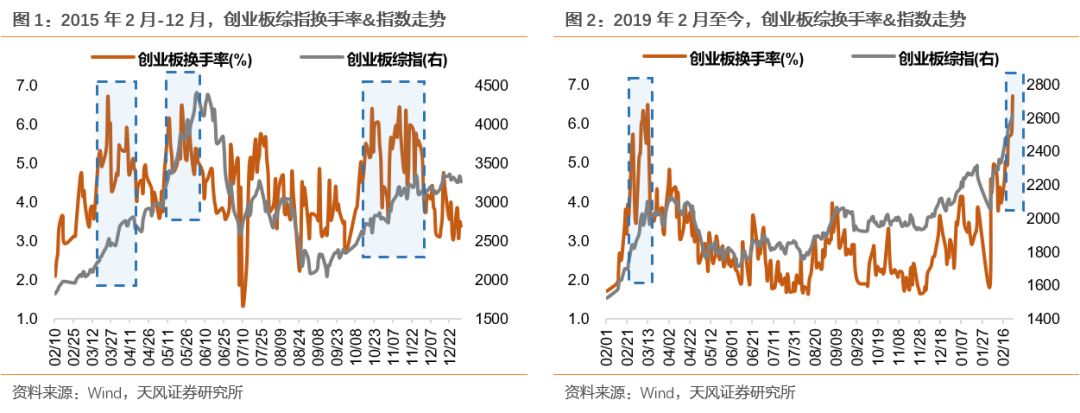

1、关于创业板换手率(流通市值),

历史上创业板换手率有4次超过5%:

1)2015/3/17~2015/4/13,

这一阶段的

19个交易日

内,换手率维持在5%左右,创业板综指

最大

涨幅达26%

,随后一个月区间内,指数震荡;

2)2015/5/11~2015/6/4,

区间内

18个交易日

创业板换手率维持在5%左右,创业板综指

最高

涨幅为39%

,随后指数进入顶部区域;

3)2015/10/12~2015/11/30,

期间

33个交易日

内创业板换手率维持在5%附近,创业板综

涨幅最高时达35%

,且在随后进入顶部区域;

4)2019/2/25~2019/3/13,

该阶段内

12个交易日

换手率维持在5%左右,指数

最大涨幅为20%

,随后创业板综指进入顶部区域;

回到当前,创业板换手率已持续6个交易日在5%左右徘徊,创业板综指涨幅则达到7.6%。

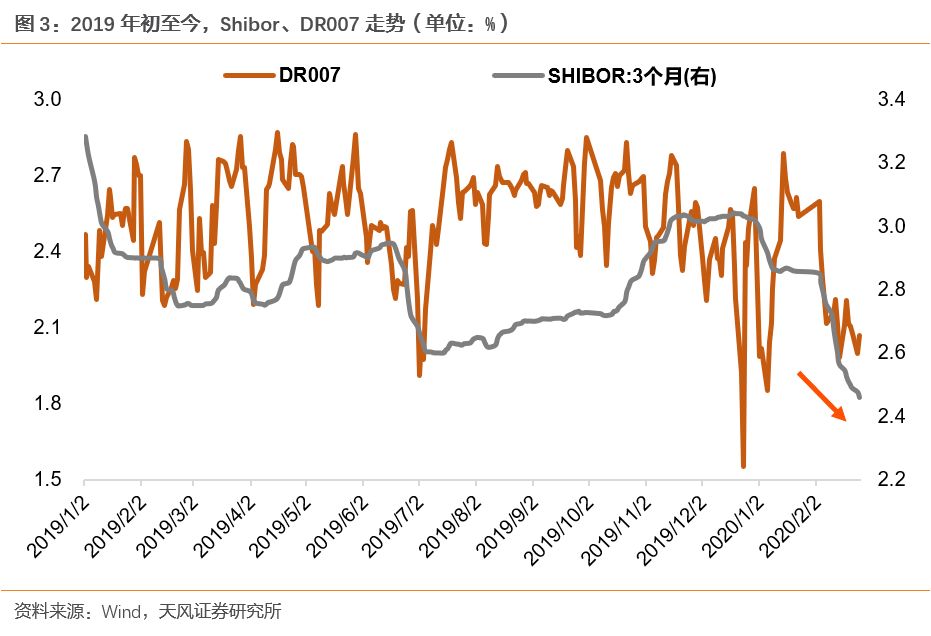

2、资金价格方面建议关注Shibor、R007、DR007,

2月3日起,Shibor、DR007开始大幅下行,当前处于底部震荡,由此反映当前流动性仍然过剩。

此外,数据显示,上周基金发行量创下四年来新高(2016年至今),而我们在2月19日的报告

《爆款基金是否意味情绪顶点?

科技股还有哪些增量资金?

》

曾提出以下观点:

1、从历史情况看,

阶段性发行的高点并非和市场阶段性顶点一一对应,可能还是市场的阶段性底部,且爆款基金的发行对于该现象所处时间点前后市场涨跌幅的表现并无明确的指向性。

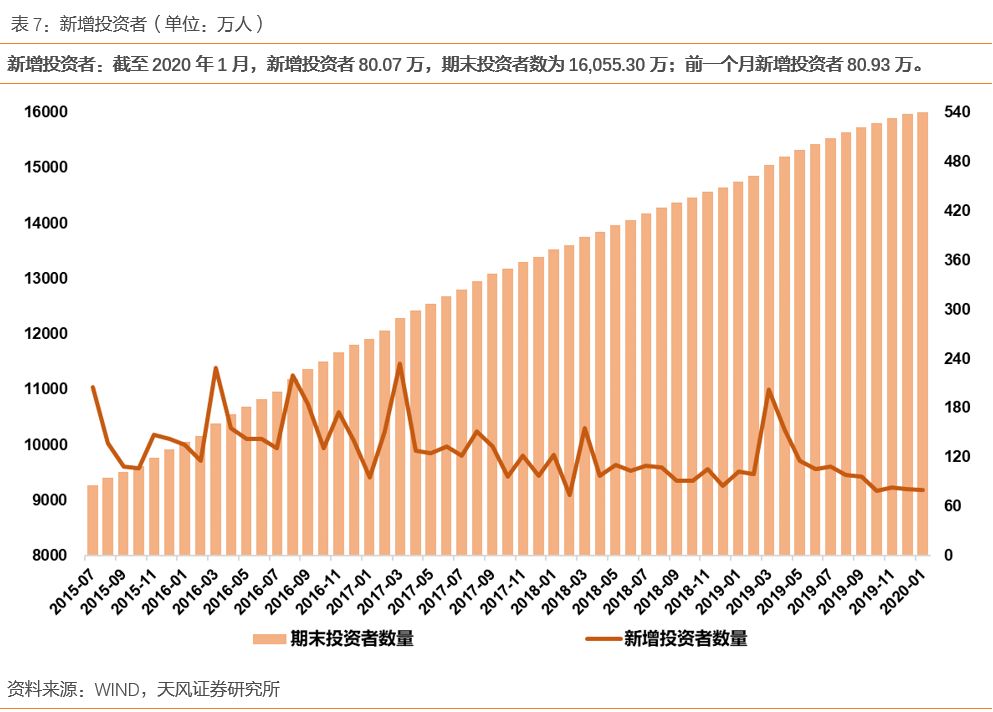

2、当前基金市场火爆和新增股票账户保持平稳的现象,实际上反映了居民储蓄存款半价方式转变的趋势:

在个股涨跌幅分化加剧、权益类公募基金产品超额收益率较高的背景下,居民更倾向于基金入市来代替直接炒股票。

3、向前看,当前宏观层面过剩的流动性环境中,至少在逆周期政策全面发力(贷款和债券大量发行)之前可能都会继续维持,但随着央行前期释放的流动性到期,

最宽松的时候可能在逐步过去,指数再大幅向上的可能性较低,但科技板块的个股和主题可能仍然继续活跃。

下表选取关乎股市流动性的14个指标,强指标10分,ABCDE分别对应10分、8分、6分、4分、2分;弱指标减半,ABCDE分别对应5分、4分、3分、2分、1分(则满分135分,最低27分)。最终通过加权来获得综合评级。

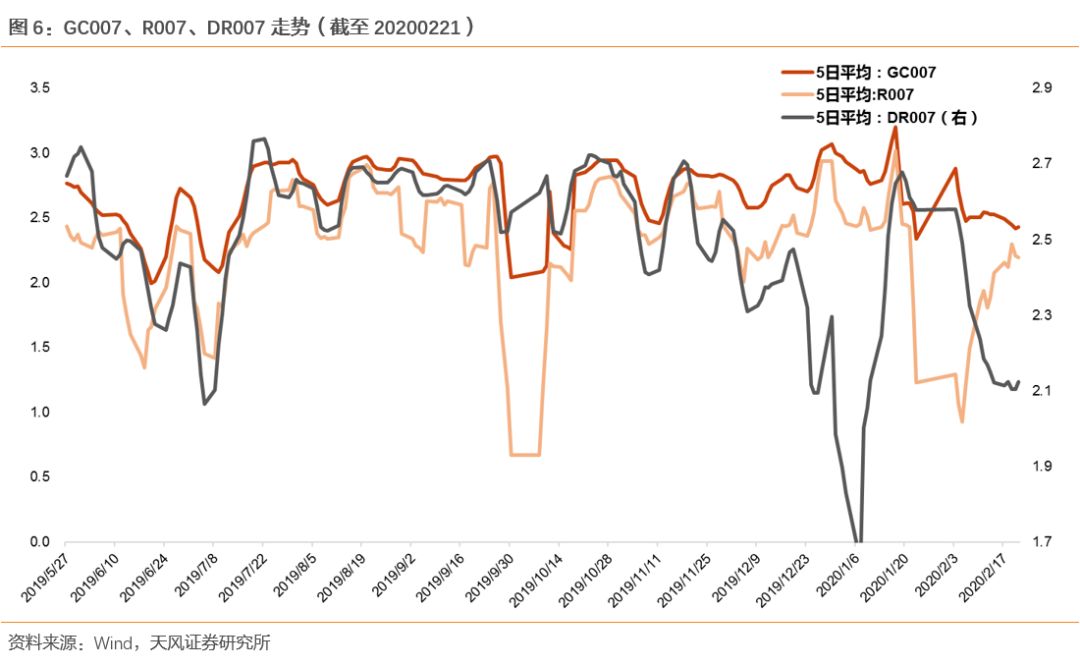

上周央行公开市场操作合计净回笼9200亿,资金价格持续下行:

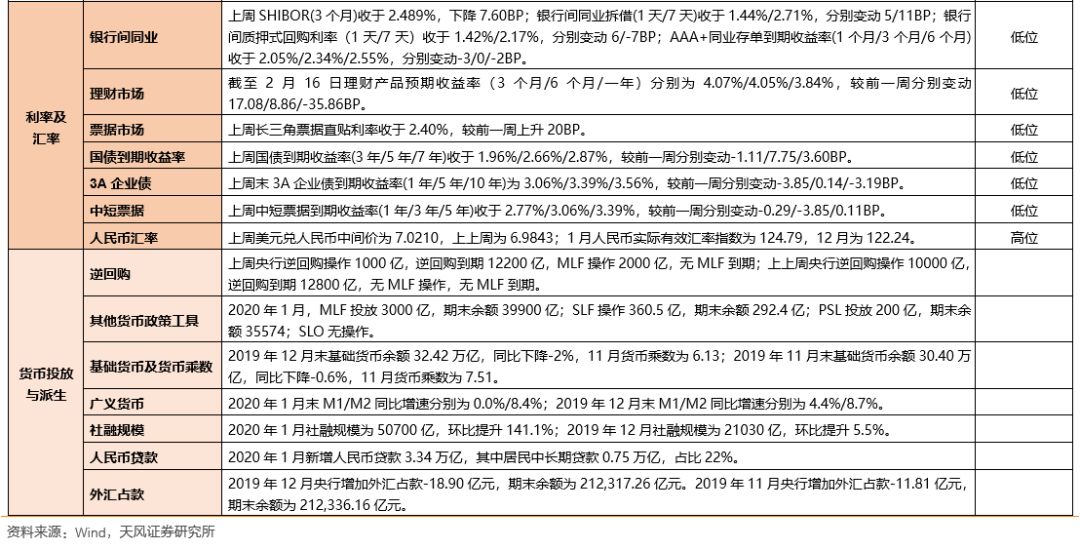

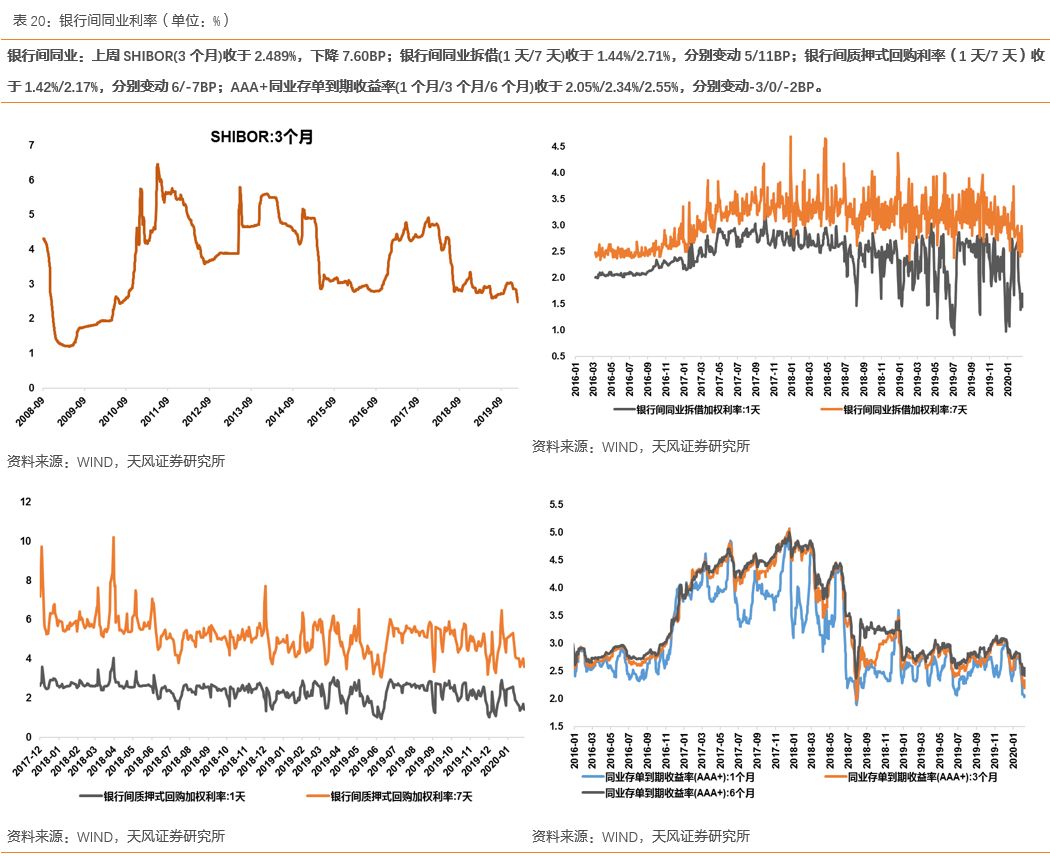

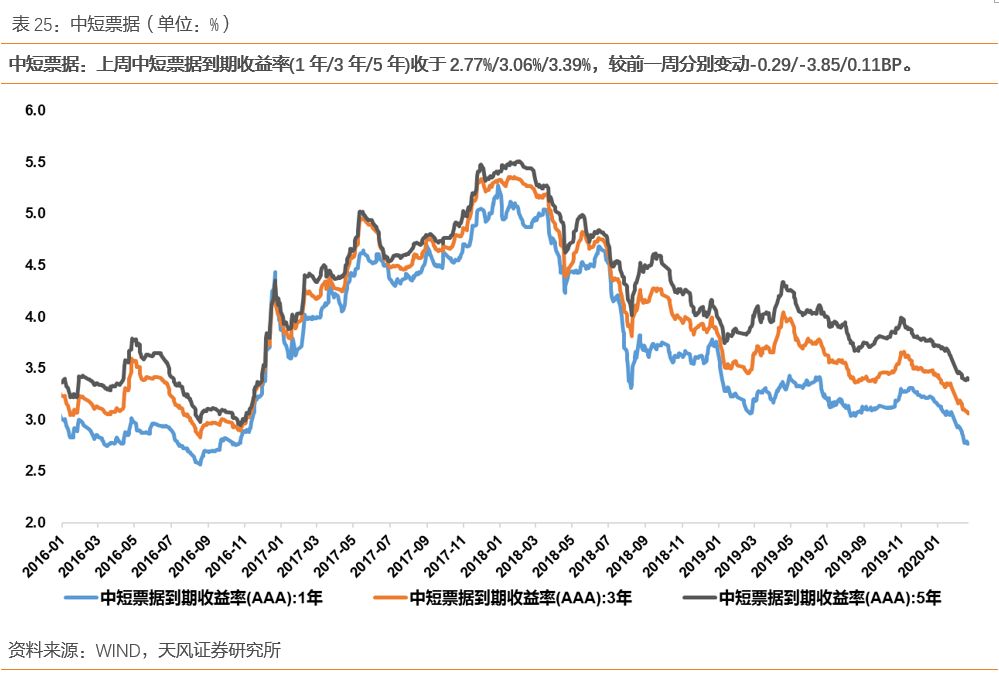

上周央行逆回购操作1000亿,逆回购到期12200亿,MLF操作2000亿,无MLF到期;上上周央行逆回购操作10000亿,逆回购到期12800亿,无MLF操作,无MLF到期。上周SHIBOR(3个月)收于2.489%,下降7.60BP;银行间同业拆借(1天/7天)收于1.44%/2.71%,分别变动5/11BP;银行间质押式回购利率(1天/7天)收于1.42%/2.17%,分别变动6/-7BP;AAA+同业存单到期收益率(1个月/3个月/6个月)收于2.05%/2.34%/2.55%,分别变动-3/0/-2BP。上周末3A企业债到期收益率(1年/5年/10年)为3.06%/3.39%/3.56%,较前一周分别变动-3.85/0.14/-3.19BP。上周中短票据到期收益率(1年/3年/5年)收于2.77%/3.06%/3.39%,较前一周分别变动-0.29/-3.85/0.11BP。

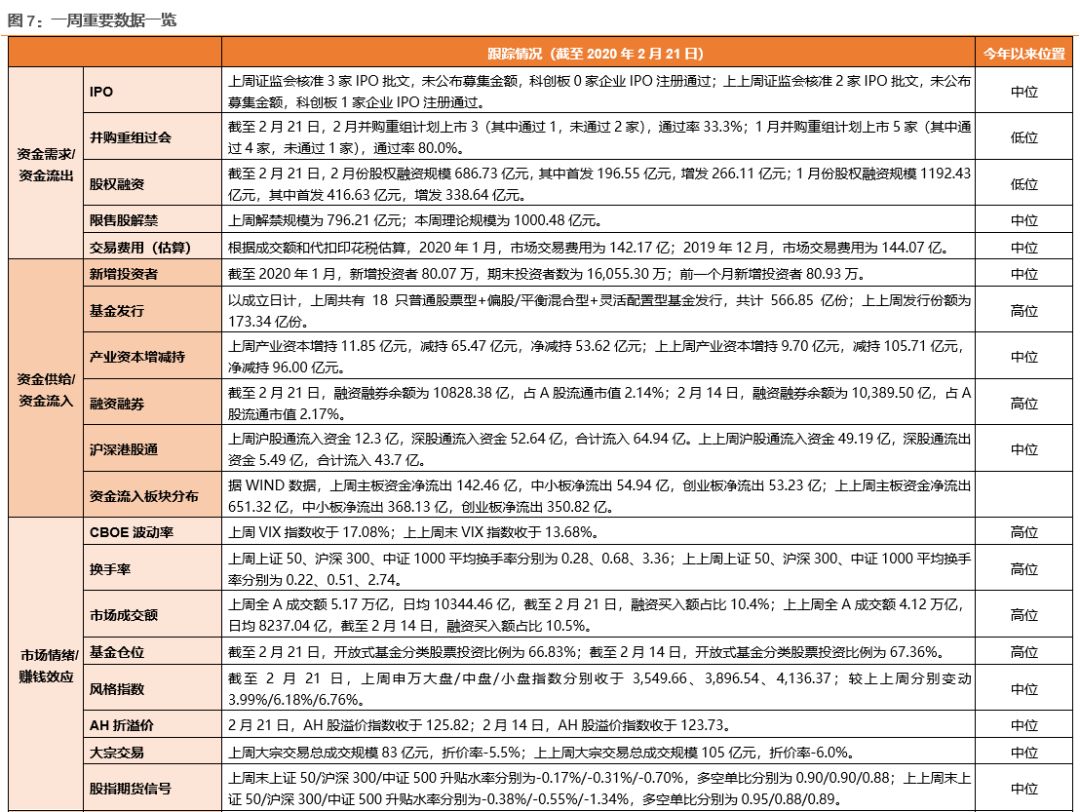

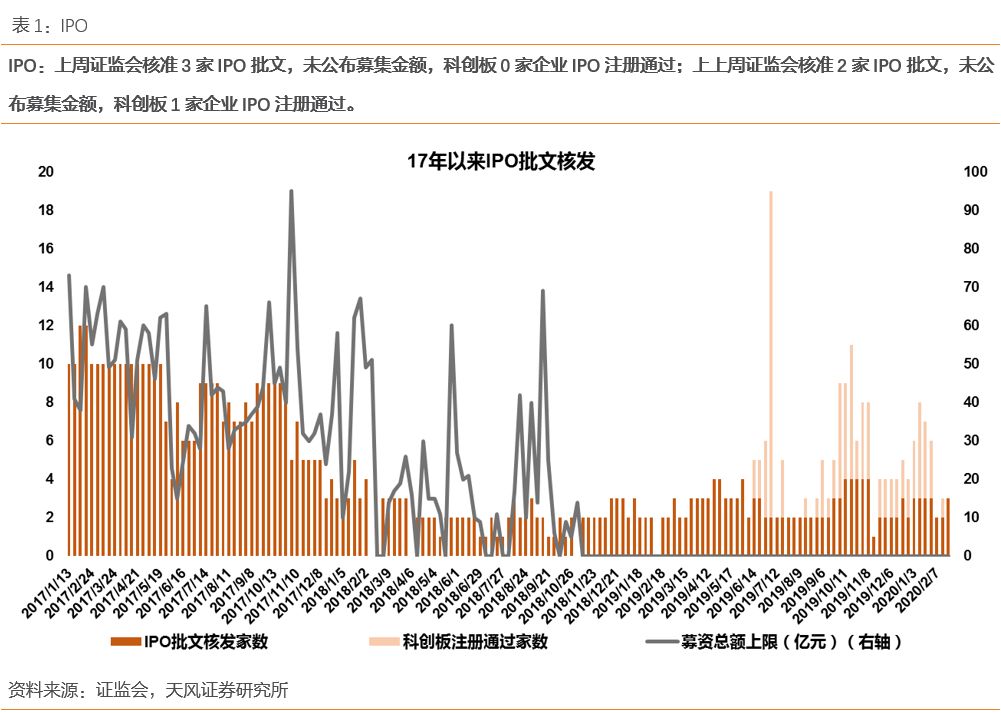

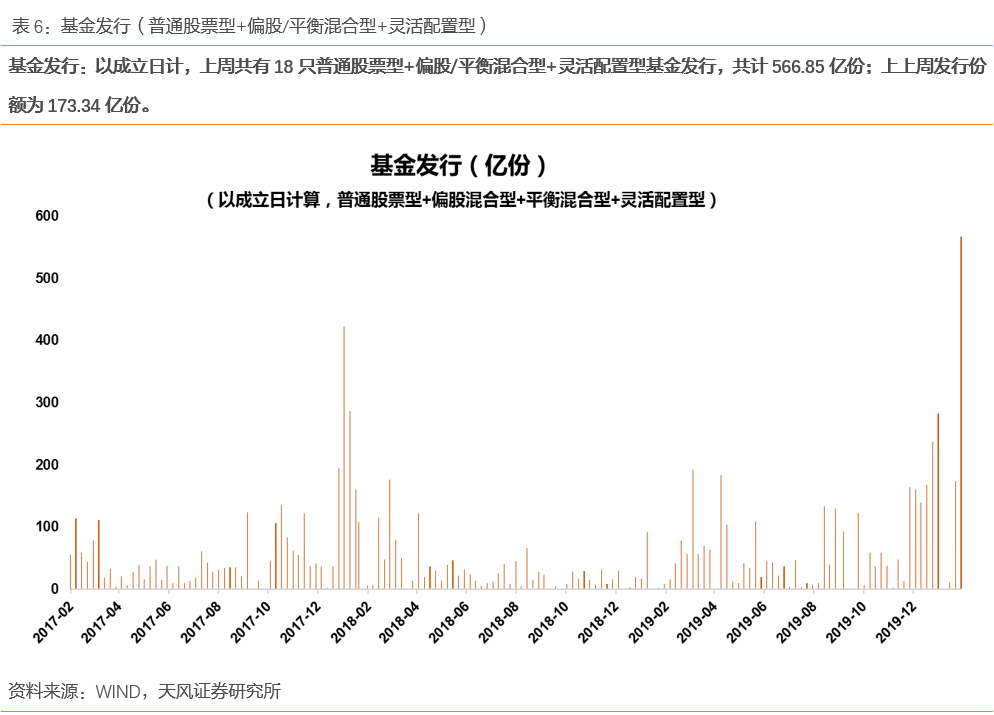

证监会核发3家IPO批文,基金发行份额创四年来新高:

上周证监会核准3家IPO批文,未公布募集金额,科创板0家企业IPO注册通过;上上周证监会核准2家IPO批文,未公布募集金额,科创板1家企业IPO注册通过。以成立日计,上周共有18只普通股票型+偏股/平衡混合型+灵活配置型基金发行,共计566.85亿份,

为2016年以来历史新高;

上上周发行份额为173.34亿份。

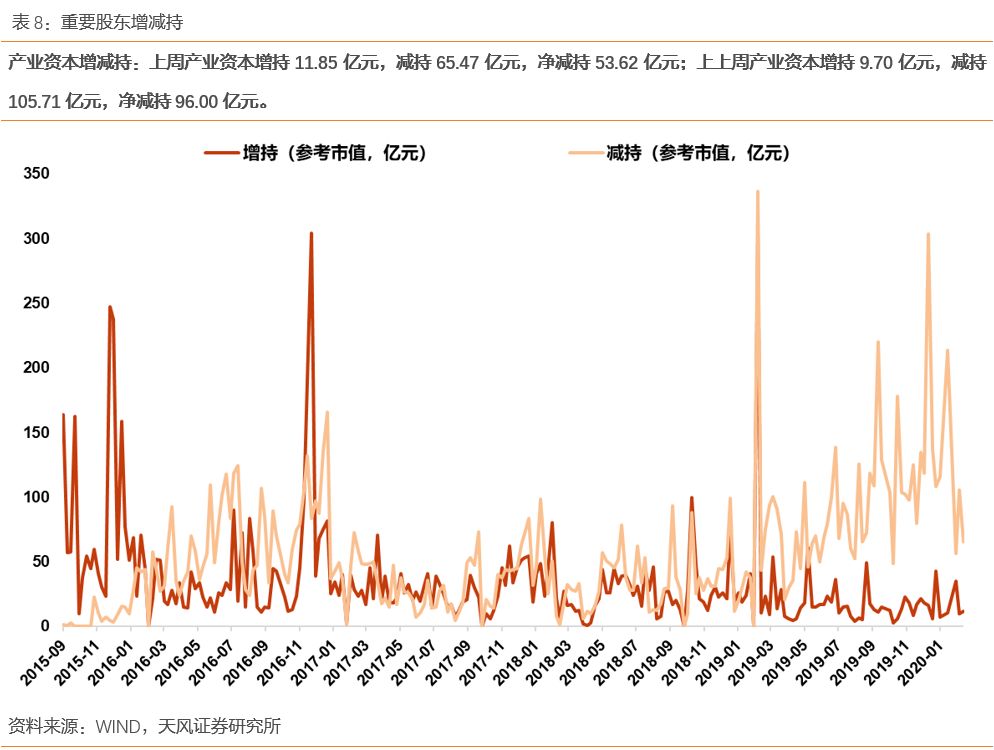

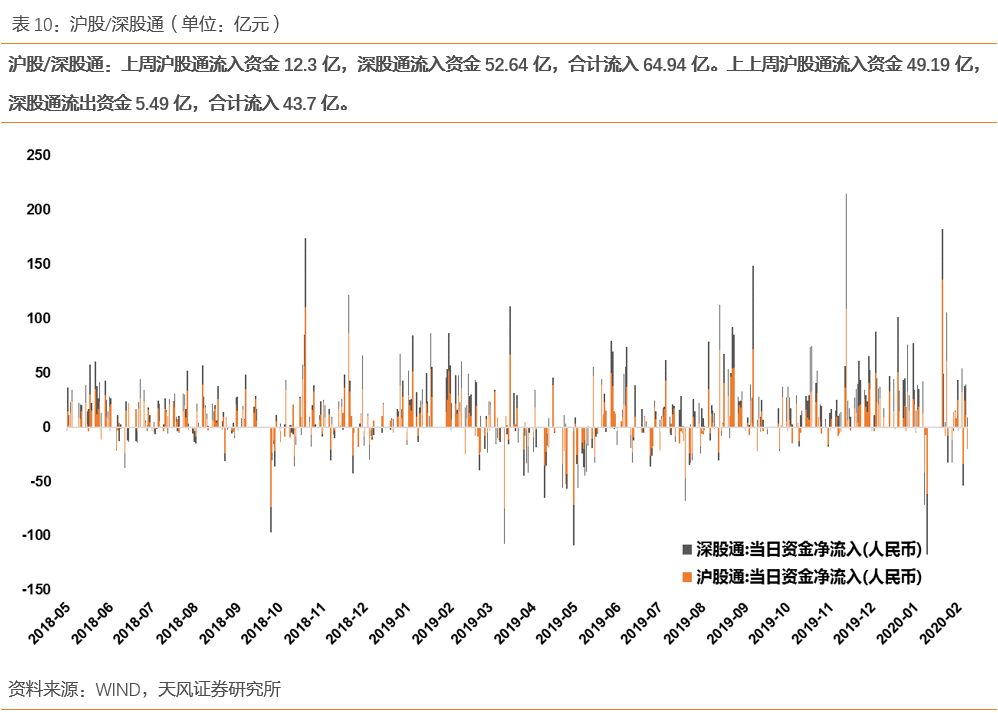

产业资本净减持53.62亿,北上资金持续流入:

上周产业资本增持11.85亿元,减持65.47亿元,净减持53.62亿元;上上周产业资本增持9.70亿元,减持105.71亿元,净减持96.00亿元。上周沪股通流入资金12.3亿,深股通流入资金52.64亿,合计流入64.94亿。上上周沪股通流入资金49.19亿,深股通流出资金5.49亿,合计流入43.7亿。

市场活跃度方面:

截至2月21日,融资融券余额为10828.38亿,占A股流通市值2.14%;

2月14日,融资融券余额为10,389.50亿,占A股流通市值2.17%。

上周全A成交额5.17万亿,日均10344.46亿,截至2月21日,融资买入额占比10.4%;

上上周全A成交额4.12万亿,日均8237.04亿,截至2月14日,融资买入额占比10.5%。

其他我们重点关注的指标里:

截至2月21日,2月并购重组计划上市3(其中通过1,未通过2家),通过率33.3%;

1月并购重组计划上市5家(其中通过4家,未通过1家),通过率80.0%。

说明:

“今年以来位置”

表示指标在今年以来走势的相对位置。

跟踪指标:

IPO、并购重组过会、全市场股权融资规模

1.2

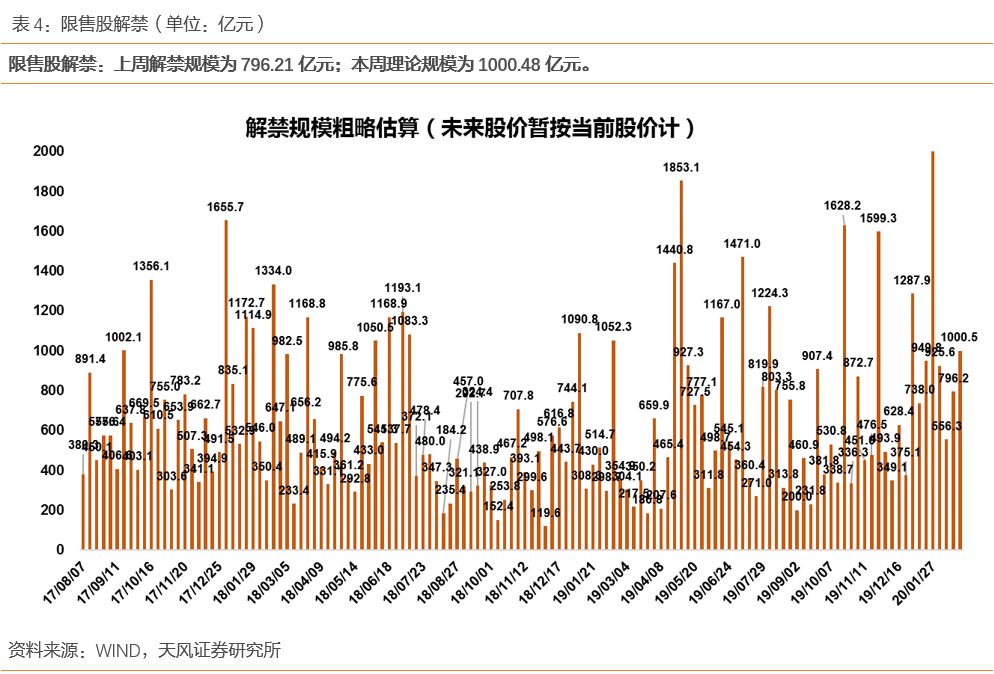

限售解禁

跟踪指标:

限售股解禁

1.3

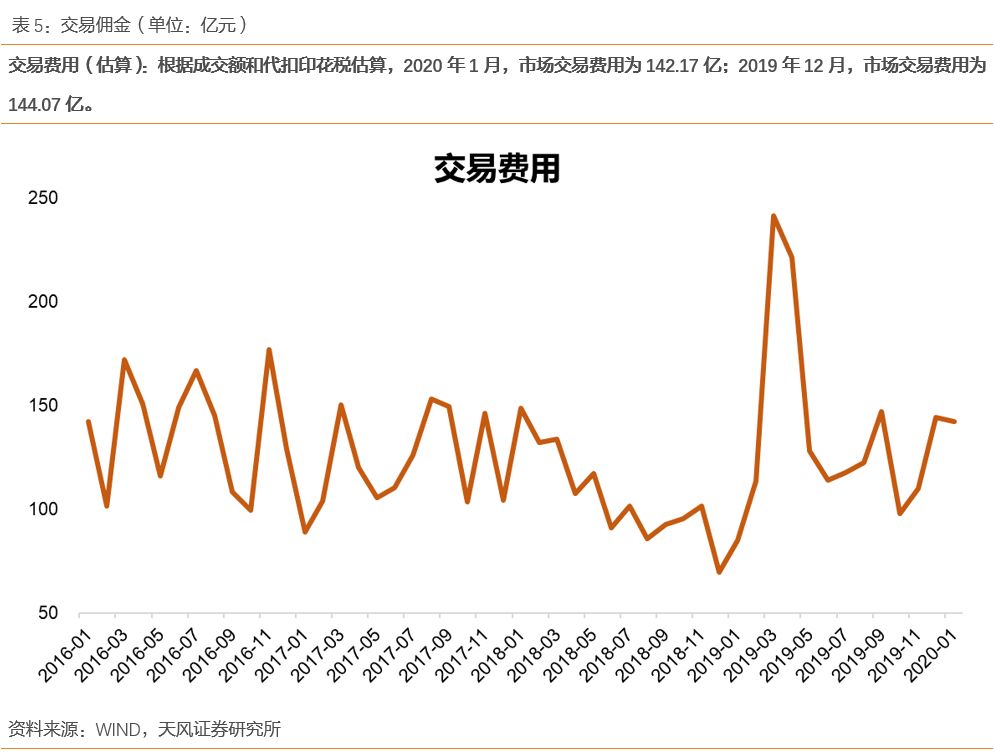

交易费用

跟踪指标:

交易佣金和印花税

2

、资金供给

/

资金流入

跟踪指标:

新增投资者

2.2

基金发行

(普通股票型

+

部分混合型基金)

跟踪指标:

基金发行(

普通股票型+偏股/平衡混合型+灵活配置型)

2.3

产业资本增减持

跟踪指标:

重要股东增减持

2.4

杠杆资金(两融)

跟踪指标:

融资融券

2.5

海外资金

跟踪指标:

沪深港股通

2.6

资金流入板块分布

跟踪指标:

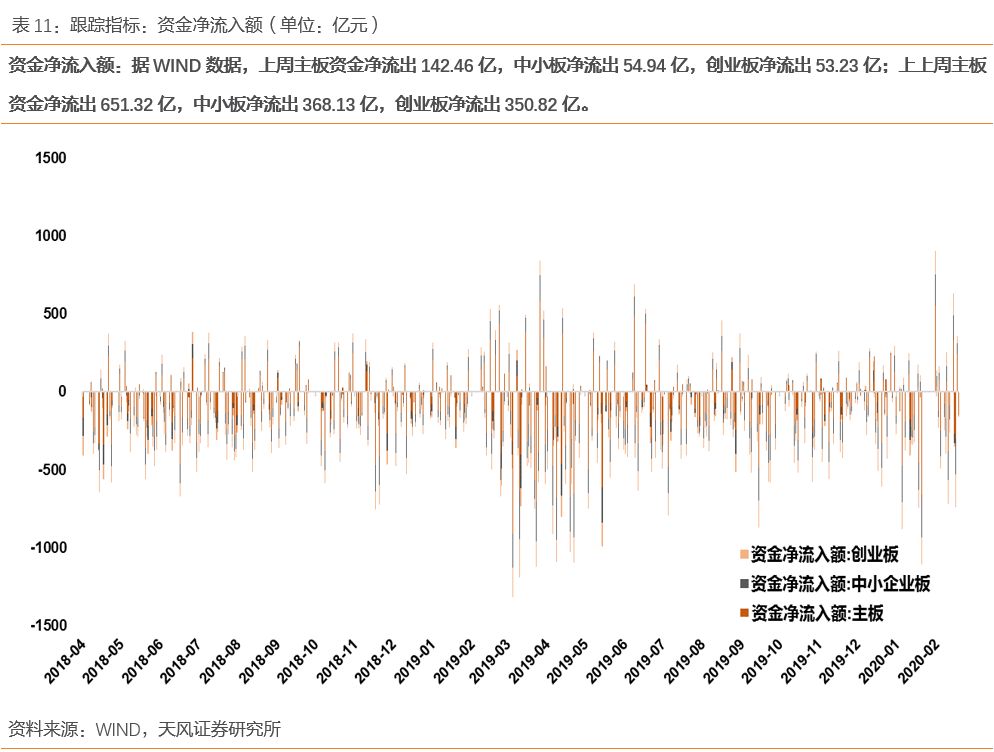

资金净流入额

3

、市场情绪

/

赚钱效应

跟踪指标:

CBOE波动率

3.2

参与度

/

活跃度

跟踪指标:

换手率、融资买入额、开放式基金股票投资比例

3.3

风格指数

跟踪指标:

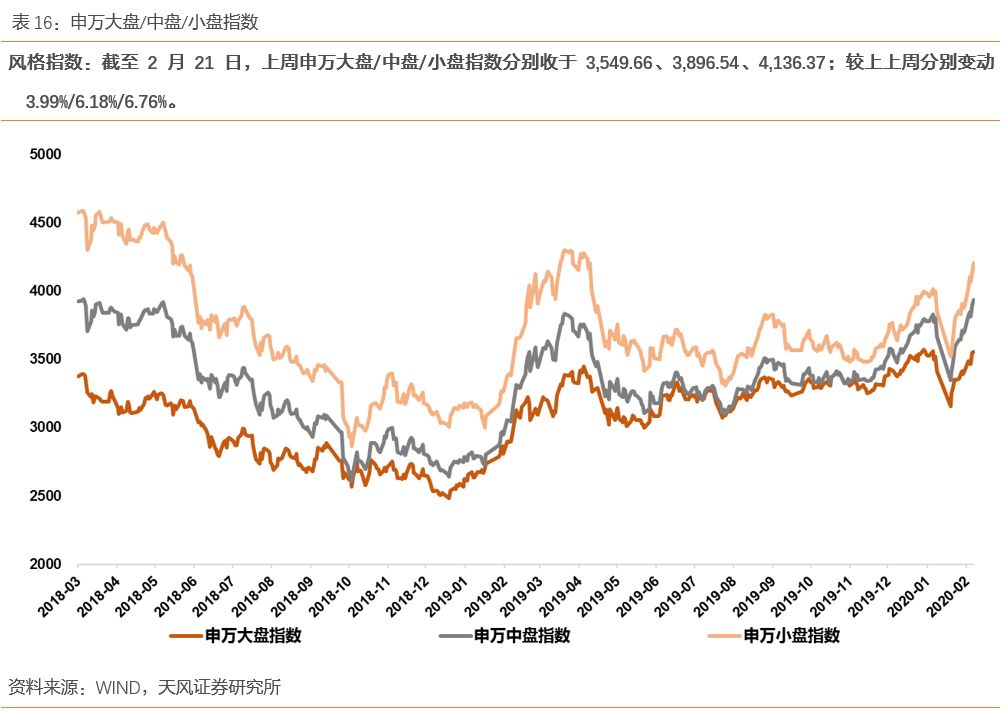

申万大盘/中盘/小盘指数

3.4

折溢价

跟踪指标:

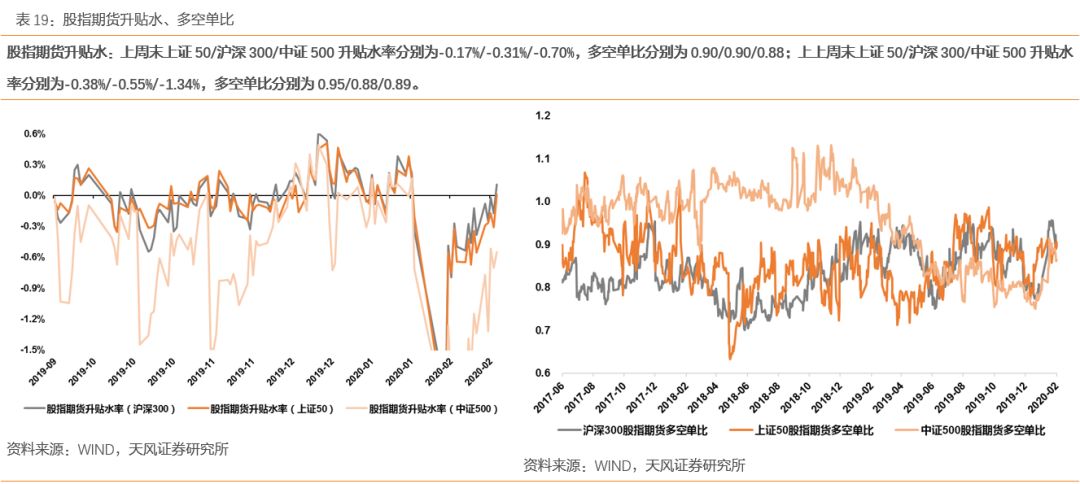

股指期货升贴水、多空单比

4

、利率及汇率

4.1

短端:

货币市场

跟踪指标:

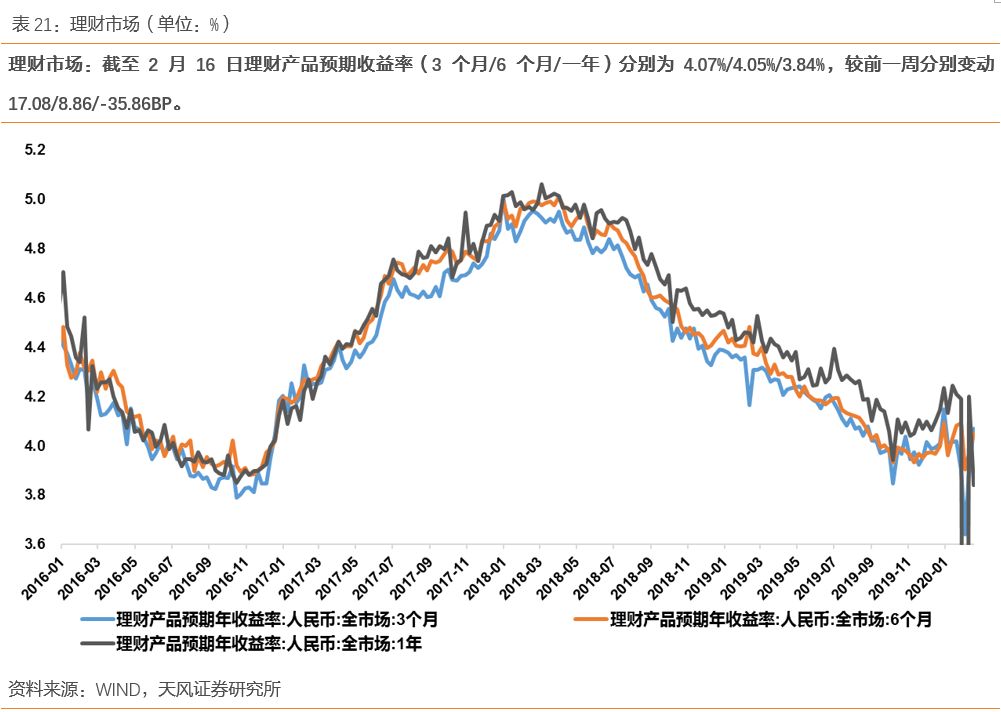

银行间同业利率、理财产品收益

率、票据直贴收益率

跟踪指标:

国债到期收益率、企业债到期收益率、中短票据到期收益率

4.3

外汇市场

跟踪指标: