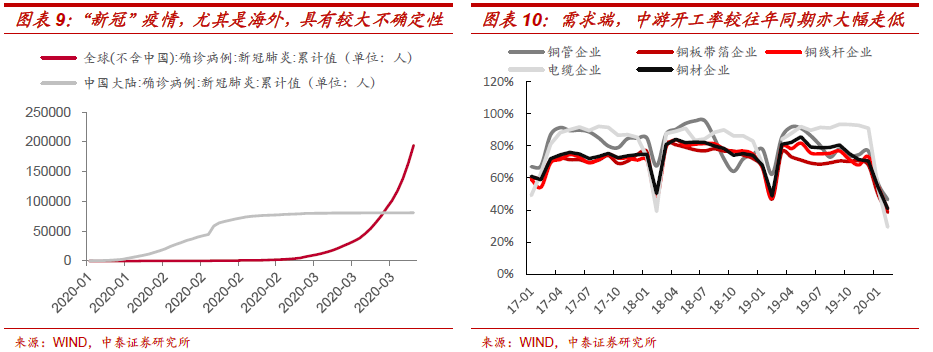

“新冠”肺炎疫情,特别是海外疫情的爆发,主要大宗商品需求均受到明显冲击,价格持续回落。国际油价在OPEC+达成减产协议失败的背景下,快速下跌,LME铜则紧跟其后,从下跌程度来看,周内LME铜价最低价格已跌破90分位现金成本,而2003年以来,LME铜价跌破其现金成本90分位也仅有三次。近期铜价大幅下跌,内在的基本面驱动逻辑怎样?作为全球经济晴雨表的铜价,目前波动所隐含的市场对全球经济预期又如何?铜价能稳得住么,即这是其均衡价格么?我们这里做初步探讨

:

-

疫情冲击下,“需求回落、能源成本暴跌及美元升值”是本轮铜价大幅下跌的三大主要原因

。

随着

2

月底海外疫情爆发,市场对需求预期的不确定性快速加码,

2

月摩根大通全球服务业和制造业

PMI

均大幅回落,并创出

10

年以来的新低;国际油价随着

OPEC+

达成减产协议失败而快速下跌,铜油比也创出了

03

年以来的新高;美元指数回升至

100

以上,特别对智利、秘鲁等铜矿集中地货币升值明显。此外,金融市场的流动性问题,各项风险资产的暴跌也对铜价形成了冲击。往后看,

考虑到海外疫情的持续发酵,以及国内输入疫情的不确定性,和国内产业链复工节奏的不同等,铜价或将继续承压。

-

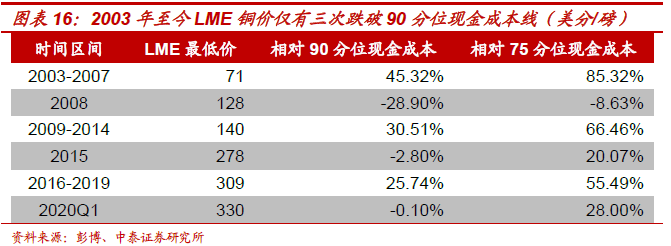

LME

铜价近

20

年来第三次跌破

90

分位现金成本

。

这在历史上也是较为罕见的,

2003

年以来,

LME

铜跌破现金流成本

90

分位仅有三次,分别为

2008

年金融危机时期、

2015

年全球供需关系错配时期,以及目前“新冠”肺炎疫情时期,这三年以外,

LME

铜价平均高于精炼铜

90

分位现金成本位的

30%

以上

。

-

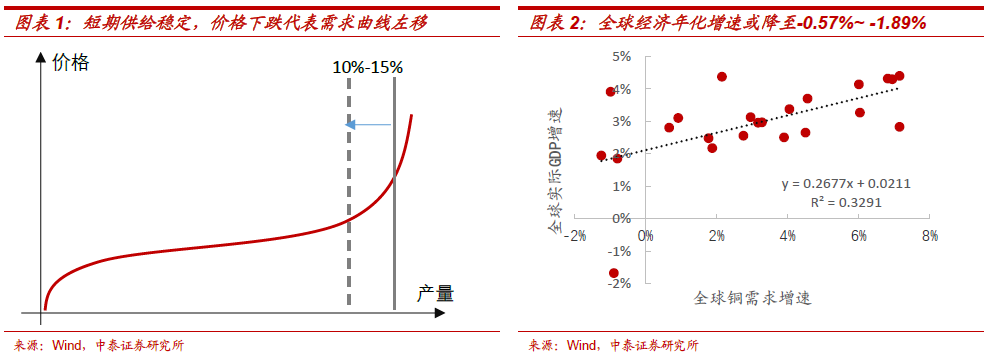

经济晴雨表:铜价或已经隐含着全球经济面临较大增长压力的预期

。

众所周知,价格为供给、需求曲线的交点,由于短期供应的刚性,

LME

铜价跌破现金成本的

90

分位,意味着需求曲线左移

10%

(也即需求下滑

10%

),而若考虑必要的资本支出,需求曲线左移幅度或在

10%-15%

之间。

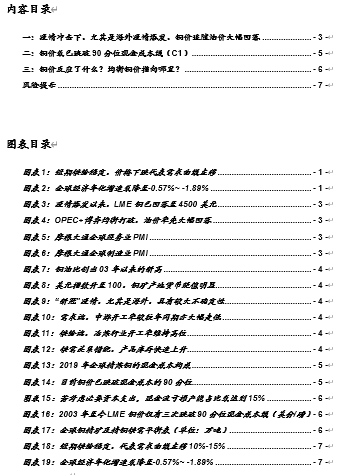

根据历史数据回归,铜需求下滑

10%~15%

或对应着

2020

年全球经济出现较大增长压力;危与机并存,这一价格能否成为新的均衡价格,需紧密

关注全球疫情进展,尤其是海外疫情的变化,以及疫情中后期各国的逆周期调节政策

。

风险提示:

宏观经济波动的风险、海外疫情失控风险、政策不确定性风险等

。

一、

疫情冲击下,尤其是海外疫情爆发,铜价追随油价大幅回落

1

月份新冠肺炎疫情爆发以来,

LME

铜价已然从

6000

美元回落至

4500

美元的水平,与之对应,

SHFE

铜价从

49000

元回落至

38000

元,跌幅达到

20%

以上

。

从走势中可以看到,

2

月

20

日海外疫情的爆发是铜加速下跌的一个转折点。背后的原因,在我们看来,主要集中在“需求回落、油价下跌、美元升值”等三个方面(这与

2015

年铜价下跌有较大相似性)

:

1

)

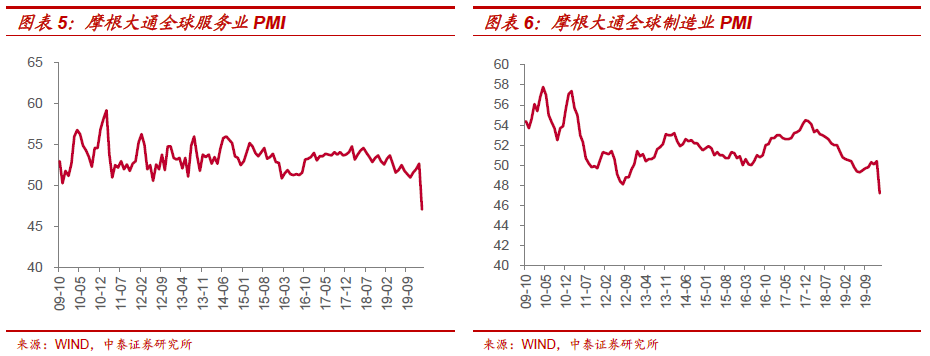

全球需求持续、全面回落

。面对疫情的爆发,国内采取了严格的网格化隔离管控制度,由于时值传统春节和农历正月十五,市场预期集中在疫情对需求的影响是“延后

1-2

个月”左右,与此同时,国内逆周期调节也不断推出,需求预期较为稳定。但随着

2

月底海外疫情的爆发,市场对需求预期的不确定性快速加码。事实也的确如此,如下图所示,

2

月摩根大通全球服务业和制造业

PMI

均大幅回落,创出了

10

年以来的最低点。

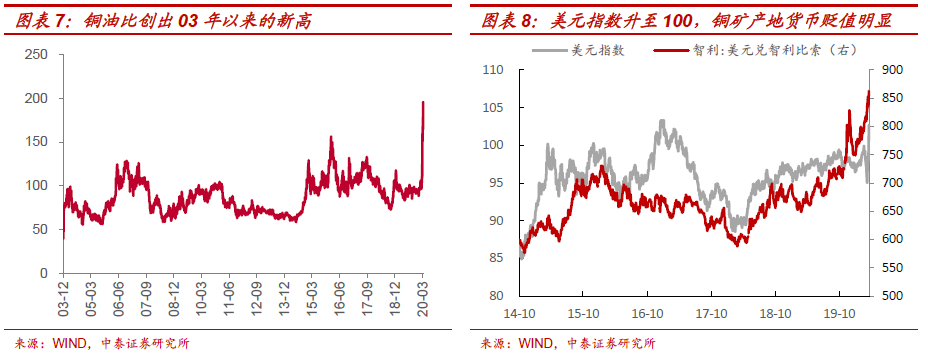

2

)

原油价格的暴跌、美元指数的暴涨

。如图

2

所示,在全球需求回落的背景下,国际油价随着

OPEC+

达成减产协议失败而快速下跌,铜油比也创出了

03

年以来的新高;另一方面美元指数回升至

100

以上,特别对智利、秘鲁等铜矿集中地货币升值明显:能源成本的暴跌以及美元升值对铜价也形成了直接的冲击。

当然,金融市场的流动性问题,各项风险资产的暴跌也对铜价形成了冲击

。

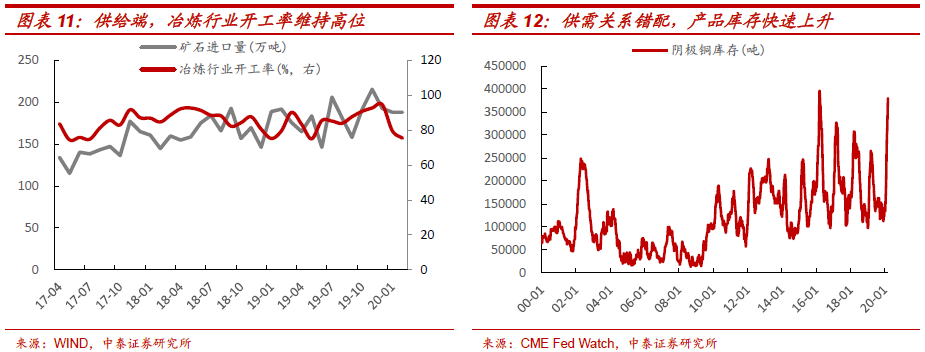

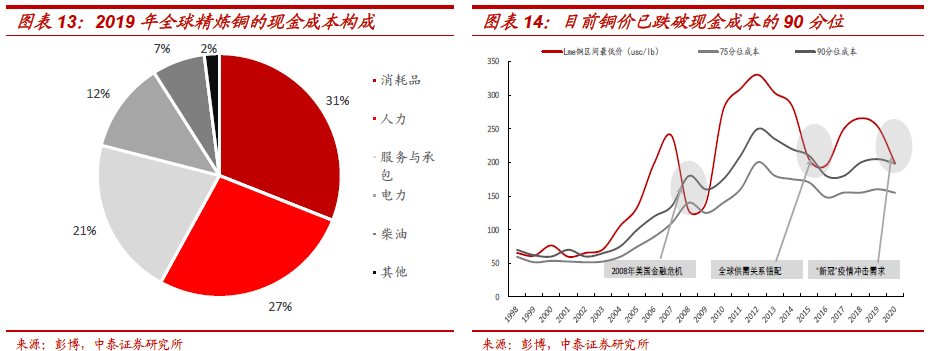

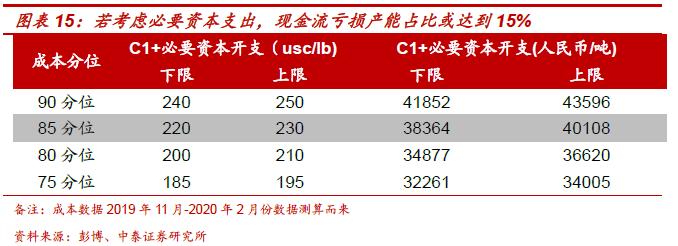

往后看,考虑到全球疫情,尤其海外疫情的持续发酵,还有就是国内输入疫情的不确定性,国内产业链复工节奏的不同(最直接的数据便是:上游冶炼端开工率维持高位,而中下游开工率未明显抬升,精炼铜库存也已经升至历史的高位水平)等,

铜价或将继续承压

。

二、

铜价或已跌破90分位现金成本线(C1)

根据彭博数据,在铜现金成本构成中,消耗品占

31%

、人力占比

27%

、服务与承包占比

21%

、电力占比

12%

、柴油占比

7%

,其他占比

2%

;

2019

年铜现金流成本的

90

分位在

200-210

美分

/

磅之间,考虑到现金流成本中,柴油占比

7%

,我们根据油价下跌幅度,在

2019

年现金流成本基础上,对这部分成本进行调整,可以看到铜现金流成本的

90

分位大致降至

195-200

美分

/

磅的区间,即

4500

美元

/

吨水平。伴随着铜价的大幅下行,目前

LME

铜价显然在周内已经跌破

90

分位现金成本。

若考虑必要资本开支,将有更多产能处于现金流亏损状态

。

C1

现金流成本价格未考虑维修等必要的资本开支,根据彭博数据,如果考虑进维修等必要资本开支数据(即

C1+

必要资本开支,测算见图表

13

),陷入现金流亏损的企业可能达到

15%

。

这在历史上也是较为少见的:

2003

年以来,

LME

铜跌破现金流成本

90

分位线仅有三次。

这三次分别为

2008

年金融危机时期,

2015

年全球供需关系错配时期,以及目前“新冠”疫情严重冲击宏观需求时期,在这三年以外,

LME

铜价平均高于精炼铜

90

分位现金成本线的

34.18%

。

三、

铜价反应了什么?均衡铜价指向哪里

?

由于铜矿自身扩产周期较长(

3-5

年),供应有着明显的“刚性”特征,铜价的上涨与下跌与全球经济需求

/

预期变化有着直接的关联,这也是铜价被称为全球经济晴雨表的重要原因

。

我们都知道,稳定的价格(可以称为均衡价格)一定是供给和需求曲线的交点。随着铜价的快速下跌,全球已经有

10-15%

的企业面临着现实的现金流问题,若假设废杂铜供应稳定,当前价格水平必然使得该部分现金流亏损产能逐渐减产或停产,以匹配需求的减弱

。