导师介绍:

理道税务咨询合伙人、营运总经理。理道公众号主编、线上课程体系设计及内容策划。

★

为多家知名企业提供企业日常风险管理服务、商业模式筹划服务、股权架构设计服务等,曾主导某境外知名环境公司重组国内架构的方案实施。

★

擅长领域:商业模式的筹划、电商业务税务筹划、股权架构设计

★

服务过的企业有:长隆集团、谢瑞麟、迈德乐、艾美(咪哒唱吧)、阿蓝尔、维多利酒店、斗记茶叶、来利洪饼业、尊悦国旅、新瑞龙……

2020年9月16日,证监会通过了发行人——益海嘉里金龙鱼粮油食品股份有限公司的创业板上市申请,至此,“金龙鱼”终于如愿挺进中国资本市场。10月15日,金龙鱼(300999)发行价为25.70元/股,开盘价48.96元/股,涨幅高达90.51%,总市值超过2600亿元

益海嘉里是跨国粮油集团、新加坡上市公司——丰益国际为开展中国业务在中国大陆投资设立的公司,背后是马来西亚侨商郭鹤年。

多年来,益海嘉里为了淡化“外资”身份从而应对中国政策和舆论向内资粮企的倾斜,一直寻求在中国上市的机会。

早在2009年,益海嘉里就搭建了红筹架构,准备冲击香港资本市场,但当时香港金融市场处于动荡期,为了避免自身价值被过分低估,最终益海嘉里港股上市计划搁置。

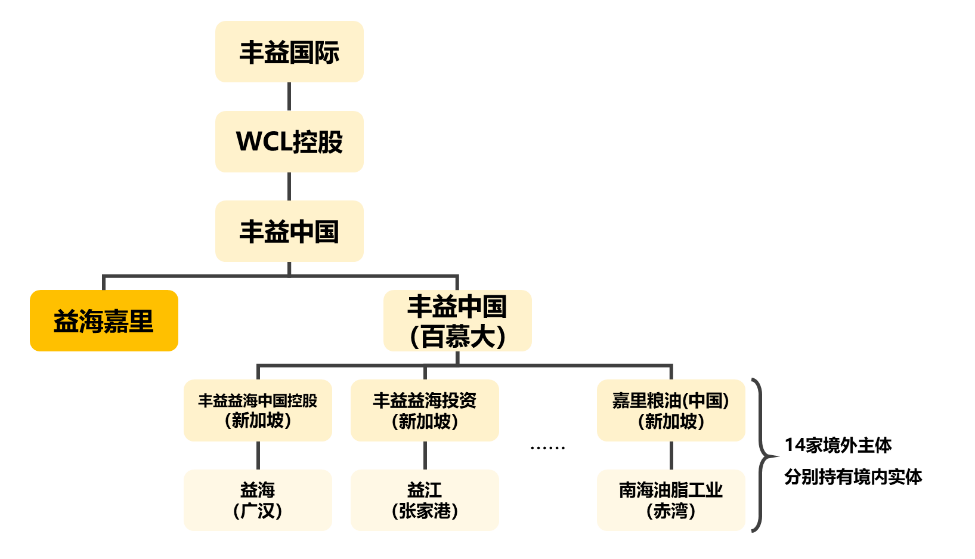

2017年,丰益国际再度宣布对中国业务的重组,筹备在A股市场上市的工作,当时丰益国际在中国业务板块的部分主体股权架构是这样的:

其中丰益中国(百慕大)投资的14家境外主体,各自均有在中国大陆投资设立了公司用于开展粮油相关业务。

益海嘉里想要作为发行主体在A股上市,要满足独立性、避免同业竞争等要求,不能出现同一控制下其他关联方也在中国开展粮油业务的情况,因此益海嘉里需要将各家境内实体注入上市体系,最终达成控股合并。

◇

常见的注入资产的方式是股权收购,收购对价可以用股权或现金等支付。

但要纳入上市体系的肯定都是优质资产,益海嘉里如果直接现金收购股权,出让方就要为资产溢价缴纳大额所得税,同为关联方何必呢?

如果直接换股收购,那上市主体股权结构就会变得特别复杂,而在税方面,

按财税[2009]59号文规定,涉外的特殊税务重组要求出让方和受让方具有100%控股关系,

此时架构上无法满足条件。

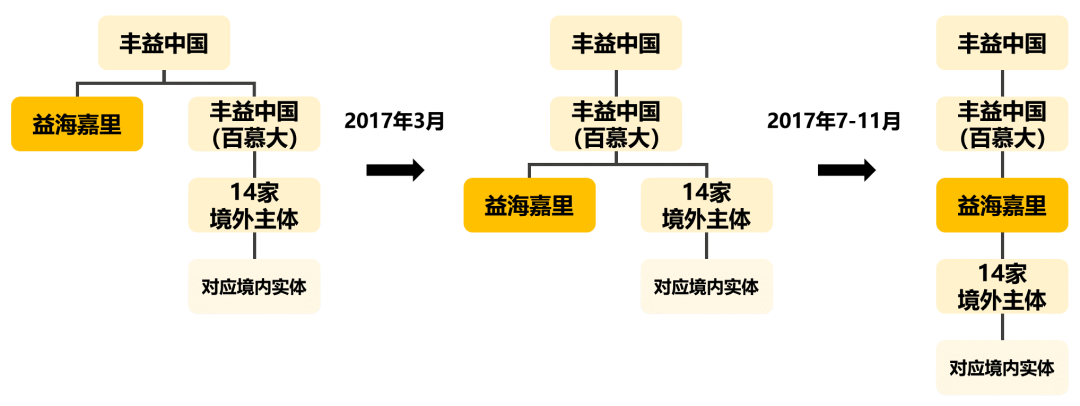

2017年3月,丰益中国(百慕大)向丰益中国换股收购益海嘉里;

2017年7-11月,益海嘉里向丰益中国(百慕大)换股收购14家境外主体。

招股说明书上也做了相关披露:

由于收购方和出让方具有100%控股关系,14家境外主体股权的收购全部以股权支付,税务机关按国家税务总局公告2015年第7号文标准来看,会认定其具有合理商业目的,不属于在间接转让中国居民企业股权避税。

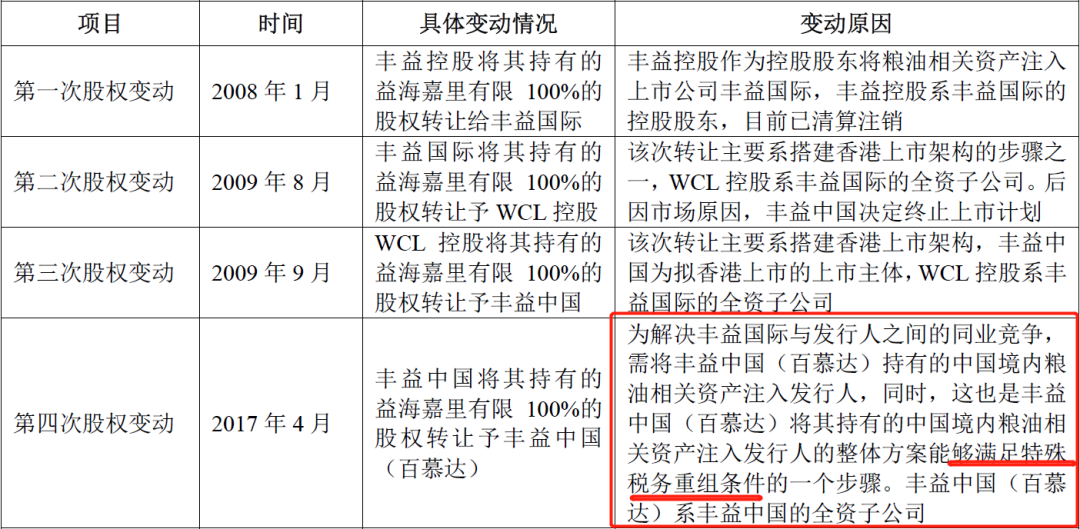

控股关系上满足条件了,那正常推进涉外特殊税务重组让益海嘉里通过股权支付控股境内实体、并维持连续12个月内不改变重组资产原来的实质性经营活动,就可以避免原境外股东因为境内优质资产溢价转让而产生所得税。

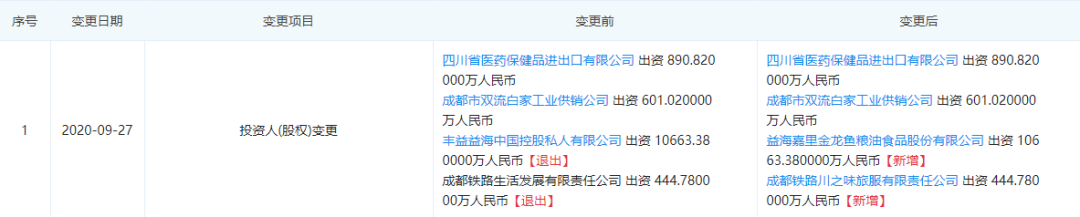

截至2020年10月,上面14家境外主体对应的境内实体企业已经全部转为由益海嘉里直接控股:

△

南海油脂工业(赤湾)有限公司

△

益海(广汉)粮油饲料有限公司

△

益海(广汉)粮油饲料有限公司

△

益江(张家港)粮油工业有限公司

△

益江(张家港)粮油工业有限公司

金龙鱼的架构调整是一个典型且非常成功的境内外企业特殊重组的案例,有类似情况的企业可以参考进行调整,当然其中还有很多限制性条件和细节操作无法一一详细说明,如果有需要欢迎来联系理道~

理道已为「东鹏陶瓷」、「卡宾服饰」、「九毛九」等知名企业提供过上市前的税务筹划服务,如果你也有上市的税务烦恼,欢迎扫码找我们~