去年四季度开始,财政部频繁表态重申

43

号文精神,划清地方政府债务界限。

11

月财政部又公布

88

号文要求提前完成存量地方政府债务的置换。

16

年

11

月

14

日,国务院官网公布《国务院办公厅关于印发地方政府性债务风险应急处置预案的通知》

[1]

(国办函〔

2016

〕

88

号),为配合

88

号文的具体执行,财政部又在官网公布了《关于印发地方政府性债务风险分类处置指南的通知》(财预〔

2016

〕

152

号)

[2]

。文件的核心内容是要求

14

年以前发行的纳入地方政府债务范围的城投债必须在尽快置换为地方政府债,否则会失去地方政府债性质(详细评论参见我们

16

年

11

月

17

日和

12

月

16

日发布的简评,以及

17

年

2

月

20

日发布的境外中资信用债双周报)。

我们之前多次分析,存量债务置换涉及的利益方很多,置换价格和条款的博弈过程可能相当复杂,易出现超预期结果引发板块估值调整。更重要的是,无论个券是否参与置换、以什么价格完成置换,置换全部完成后,城投债将不存在可能纳入政府债务这一隐形保护,城投债的定价基础乃至信用分析方法论都可能发生变化。

88

号文公布后,陆续有一些城投债提前偿还的案例出现,尤其是近期有

3

个案例陆续公告,其中富阳城投和汝城水电先后提出按市价进行相关债券的提前偿付,其中

14

富阳

02

已于

5

月

10

日完成兑付。这两家平台并未明确债券提前到期是否涉及地方政府债务置换,但仍对城投债的存量债务置换提供一定借鉴意义。而

14

临沂城投

PPN001

明确为地方政府债务,由于债券规模高达

50

亿元,发行人拟通过回售完成提前到期和置换。

3

个案例具体情况如下:

1. 5

月

10

日,

14

富阳

02

按市价高于面值提前偿付。公司存量债券

14

富阳

01

和

11

富阳债也均将召开持有人会议,商议按市价提前偿付事项

,

其中

11

富阳债持有人会议已通过。

富阳是杭州市下属区县富阳区城投平台,富阳区

15

年一般预算收入

54

亿元,支出

69

亿元。富阳目前存量债券

3

支,均为企业债(图表

1

),其中

11

富阳债设有土地抵押,

14

富阳债

01

和

02

由中投保担保。公司

3

月

27

日发布公告称,富阳市政府拟回购公司用于

14

富阳债

02

偿债保障措施的地块,为保障投资者权益,公司拟按市价提前偿付债券。

4

月

20

日,公司发布持有人会议决议公告称,持有人表决并通过了政府回购地块及按市价提前偿还两项议案。

5

月

3

日,公司公告将于

5

月

10

日提前

14

富阳债

02

剩余本金

6.4

亿元并支付

17

年

3

月

19

日至

5

月

10

日期间利息,赎回净价按公告日前

20

个交易日收益率平均值计算为

84.56

元(由于之前已偿付了债券本金的

20%

,目前债券面值

80

元)。此外,

4

月

26

日和

27

日,

11

富阳债和

14

富阳债

01

也分别公告由于政府回购土地事宜,拟召开持有人会议。其中

11

富阳债持有人会议已于

5

月

10

日召开,审议变更

11

富阳债偿债保障措施(土地)及提前赎回

11

富阳债等议案,持有人会议已通过;

14

富阳债

01

持有人会议拟于

5

月

12

日召开,审议政府回购抵押地块及提前偿还

14

富阳债

01

两项议案。两期债券设定的提前偿还价格均为持有人会议通知公告日前

20

个交易日收益率平均值对应的净价,分别为

102.09

元和

84.17

元(面值分别为

100

元和

80

元)。

2. 13

汝城水电债拟按市价提前回购,定于

5

月

26

日召开持有人会议。

13

汝城水电债于

13

年

4

月发行,发行金额

5

亿元,期限

7

年(第

4

、

5

、

6

、

7

个计息年度分别偿还

10%

、

20%

、

30%

和

40%

本金),之前已于

17

年

4

月偿还本金

5000

万元。债券由重庆进出口和东北再担保按比例(

85%

和

15%

)联合担保。鹏元给予

AA-/AA+

。

5

月

5

日,

13

汝城水电债发布公告,称为保护投资者利益,公司拟提前偿还债券本息,回购净价拟以公告日前

20

个交易日中债估值到期收益率均值

6.0452%

计算,对应净价

91.0752

元(面值

90

元),定于

5

月

26

日召开持有人会议审议表决提前偿还事项。公告中未明确该提前回购是否涉及地方政府债务置换。公司还有另外两期存量债,

14

汝城债(中小企业私募债)和

16

汝水电,分别由汝城县顺兴投资开发有限公司和汝城县城建开发有限公司担保(图表

2

)。两期债券都是私募公司债,其中

14

年品种是以中小企业私募债名义发行(当时还没有非公开发行公司债),这两期债券目前尚未见到提前偿付的公告,可能与其私募性质有关。

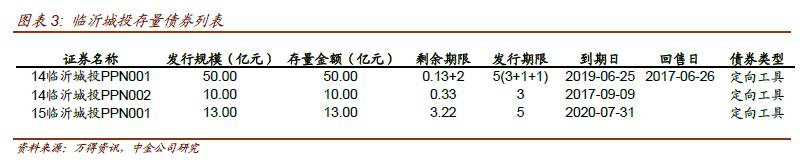

3. 14

临沂城投

PPN001

应于

6

月

25

日回售。公司公告称债券为地方政府债务,请投资者

5

月

20

日前报送回售意向书以便安排置换资金对接,并提示如不行权,债券到期时还款资金将全部由发行人筹集,公司将面临较大资金筹措压力。

临沂城市假设投资集团有限公司为山东省临沂市城投平台,公司存量债券为三期

PPN

(图表

3

),其中

14

临沂城投

PPN001

于

14

年

6

月发行,规模

50

亿元,期限

5

年,附第

3

和第

4

年发行人上调票面利率选择权和投资者回售权,

17

年

6

月

25

日为首个投资者回售行权日。

5

月

11

日,公司发布《关于

“14

临沂城投

PPN001”

投资人回售行权预沟通的公告》,称该债券已于

15

年确认为政府债务。公司拟不上调票面利率,

“

鉴于本期债券发行金额较大,若投资者今年集中行权,我司需提前对接发债计划筹措资金

”

(我们理解所谓的对接发债计划应该是向政府申请发行地方政府债券加以置换),因此发行人请有行权意向的投资人于

5

月

20

日前发送回售意向书。此外公告中还提醒投资者,

“

根据临沂市财政局相关安排,拟在

2017

年前完成地方政府债务置换工作,若投资人今年不行权,债券后续到期还款资金将全部由我司负责筹集,我司将面临较大的资金筹措压力。

”

该事件值得关注以下两点:

1)

该债券目前中债估值

100.19

元,如选择回售,则按面值回售,投资者存在一定估值损失;

2

)根据公告内容,如投资者不选择回售,后续可能不会再召开持有人会议商议提前偿还事项,即回售表态就相当于是否同意债券以面值提前置换,未来存续的债券将丧失地方政府债务性质。特别是该债券规模很大,临沂市财力一般且互保圈风险较高(例如

3

月违约的江泉债就是临沂的企业,而且江泉债由当地另一家城投临沂经开担保,详情请参见我们

3

月

15

日发布的江泉债违约简评),如丧失政府债务性质,存在到期不能兑付的可能。

其实除了近期发生的上述三个案例外,之前已陆续发生过

5

个城投债提前偿还的案例,具体情况如图表

4

所示。总结这些案例可以发现,目前成功提前偿还的案例都没有明确为地方政府债务置换,而且回购方案对投资者都较为有利。

1

)

最近富阳和汝成的案例都是在债券估值溢价的情况下,发行人按市场溢价提前偿还给投资者,由于投资者不会因此遭受估值损失,容易获得持有人会议通过(其中

14

富阳债

02

已偿还完毕,

11

富阳债已通过持有人会议,而其余债券均尚待持有人会议结果)。

2

)

除

14

富阳债

02

外,此前还有一个城投提前偿还成功的案例,即

17

年

2

月置换完成的

12

伊旗城投债,该债券信用资质偏弱,并且公告前估值处于折价状态。发行人提出按面值偿付的方案,一方面避免投资者遭受偿付风险,另一方面相比直接在二级市场卖出还可获得一定资本利得,因此也获得了投资者通过。

3

)

截至目前为止,明确因地方政府债务置换而提前偿还的案例均未成功。如

16

年

4

月,

14

宣化北山债和

14

海南交投

MTN001

公告拟提前兑付但未明确置换方案,引发市场负面反应,后均取消方案。