作者:木青

来源:世界华人周刊(ID:wcweekly)

8年后,回头看,我们的楼市政策几乎是按照厉以宁的论断在走。

如果在8年前就知道中国楼市会涨涨涨,涨不停,你会怎么做?无脑囤房,实现财务自由!当然,我们几乎没人能坚定地在8年里一直去炒房。因为,我们没法知道8年(相当于我们寿命的9分之一,或者壮年期的5分之一),楼市会不会跌。

所以,能看准的人才显得格外厉害。

比如下面这段话:

房价是应该上涨的,涨到尽量的高度,银行的按揭要压下来,特别是二套房坚决不允许按揭,不让银行产生过多不良资产就行,目的主要是让有钱的人尽量多买房子,当他们把钱花得差不多的时候,房产税一定要开征再彻底把房价压下来这样才能让大家都住得好。

大白话说就是:要让房价尽可能地向上涨,让有钱人把钱都拿去买房,等他们把钱花得差不多的时候,开征房产税。

一、神奇的人,说神奇的话

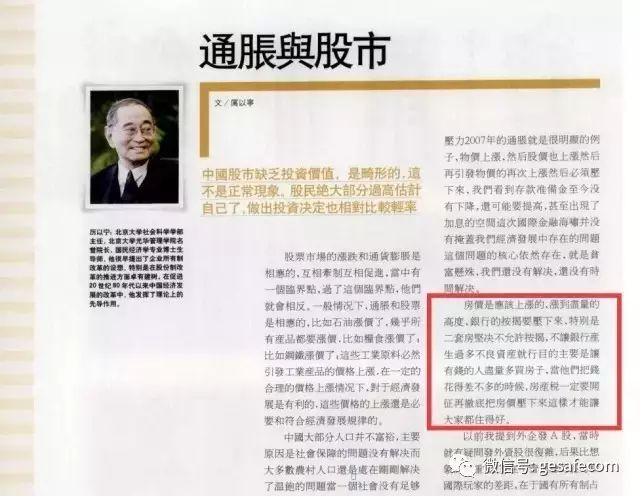

这段神奇的话出自2009年《新华商》杂志第6期,第58页,几乎完全预测准了过往8年楼市的走势。

之所以说,“神奇”,首先,写这段话的人是:厉以宁。

厉以宁

厉以宁,北大社会科学学部主任、光华管理学院名誉院长、博士生导师,有“厉股份”之称,是大陆第一个论证、倡导股份制改革的人。

不过,厉以宁厉害的地方还在于,几个国家领导人都是他的学生。

厉以宁和学生合著的《走向繁荣的战略选择》(注意合著者的名字)

这段话的“神奇”,最重要却在于其内容。

这段话所在文章的标题是《通胀与股市》,其实是在谈股市问题,当时有媒体转载时把标题改成了“中国股市缺乏投资价值 股民高估自己”,引人眼球。

通读全文,现在已经无从知晓,在一篇谈股市的文章中间很突兀地有了这么一段话,谈到了房价,而且后面内容再也没说到楼市。极有可能这是篇采访稿,或者演讲稿节选。

感谢编辑留下了这么一段宝贵的内容。

文章节选

8年后,回头看,我们的楼市政策几乎是按照厉以宁的论断在走。

值得我们一小句一小句地看:

二、预测准了房价走势

厉以宁原话:房价是应该上涨的,涨到尽量的高度。

一二十年里,房价不断走高,这不仅是对普通人生活的挑战,更是对经济学研究者“三观”的挑战。但厉以宁在8年前(即便房价已经很高),依然坚持看多。

早在28年前,《人民日报》就在第二版刊登题为《房价猛涨 百姓望楼兴叹 势在必控 国家正拟法规》的报道。

1989年2月20日《人民日报》

也就是说,28年前房价就高。

但其实,大陆商品房市场启动是98年东南亚金融风暴之后的事了。

可就是这近20年,普通人虽然一直感到房价“高”,但实际却“涨不停”。

就拿2009年这篇文章之后的8年来说。房价持续走高,不论是对普通人感受,还是政策层面都是公认的。

2009年12月16日《人民日报》

2010年1月4日《人民日报》

2014年1月10日《人民日报》

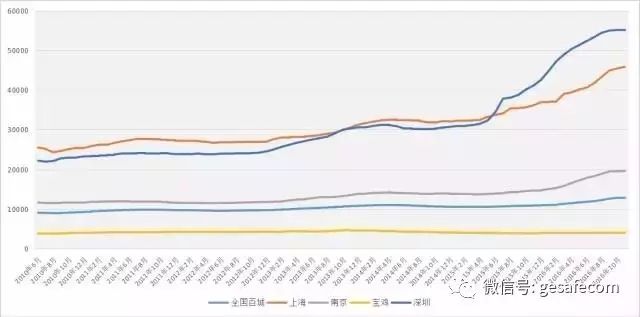

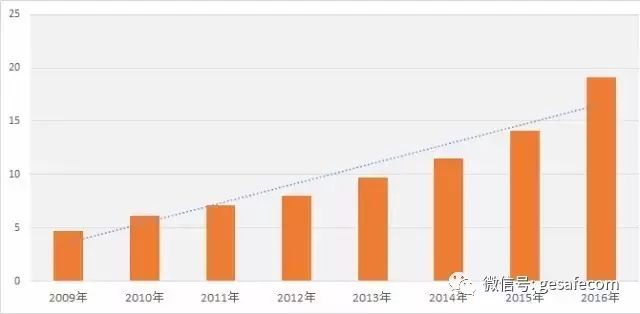

下面再看看统计数据:

全国房价走势(2010年6月—2016年11月)(数据来源:CREIS中指数据 和 fdc.fang.com)

能清楚看到富人越多的一二线城市,房价涨得越厉害。

三、预测准了房贷政策走势

厉以宁原话:银行的按揭要压下来,特别是二套房坚决不允许按揭。

下面是这些年来的房贷政策,大体来看二套房首付比例是在上升。

房贷政策变化情况

除了2014年后一段时间,房贷政策放宽很快使楼市回暖,并在2015年下半年到2016年上半年,彻底引爆市场后,楼市调控进入了新阶段:分城施策。

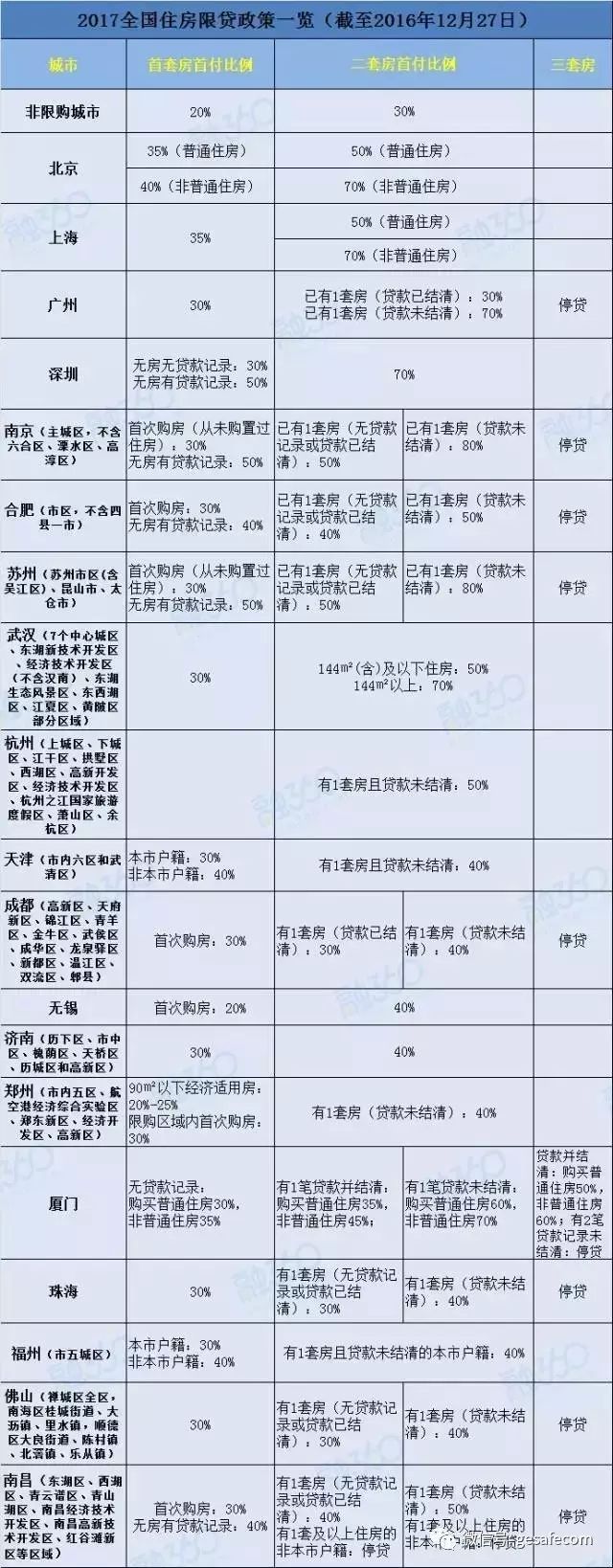

分城施策的后果是,富人越多、越集中的城市,房贷政策更加严厉。就以2016年底全国部分主要城市房贷政策来说。

2016年底全国部分主要城市房贷政策

非限购城市二套房首付比例为30%,但是限购城市普遍在50%、70%,甚至部分热点城市还要求80%。

这虽然没到坚决不允许二套房按揭的严格程度,在目前形势下,热点城市第三套房几乎没办法办理按揭;二套房的按揭比例也迅速被降低。

四、拿捏住了制定政策的根本出发点

这样大胆的预测,关键在于厉以宁把握住了政策制定的根本出发点和原因。

厉以宁原话:不让银行产生过多不良资产就行。

房贷是银行的优质资产。这在中国尤其如此,一则房价持续一二十年走高,个人买房几乎就稳赚不赔的买卖,自然还贷款也不是问题;二则国人对“安居”有着异乎寻常的执着,哪怕当年房价出现过回调,但大规模断供的情况却没有出现,只要还有可能,总会想办法,全家甚至三代人一起咬着牙按时还房贷。

所以,2016年上半年,建行、农行、招行等10家上市银行放了1.13万亿的房贷,超过同期新增贷款的40%。

在经济形势不好的情况下,企业经营困难,把钱放给企业的风险,远大于个人房贷。

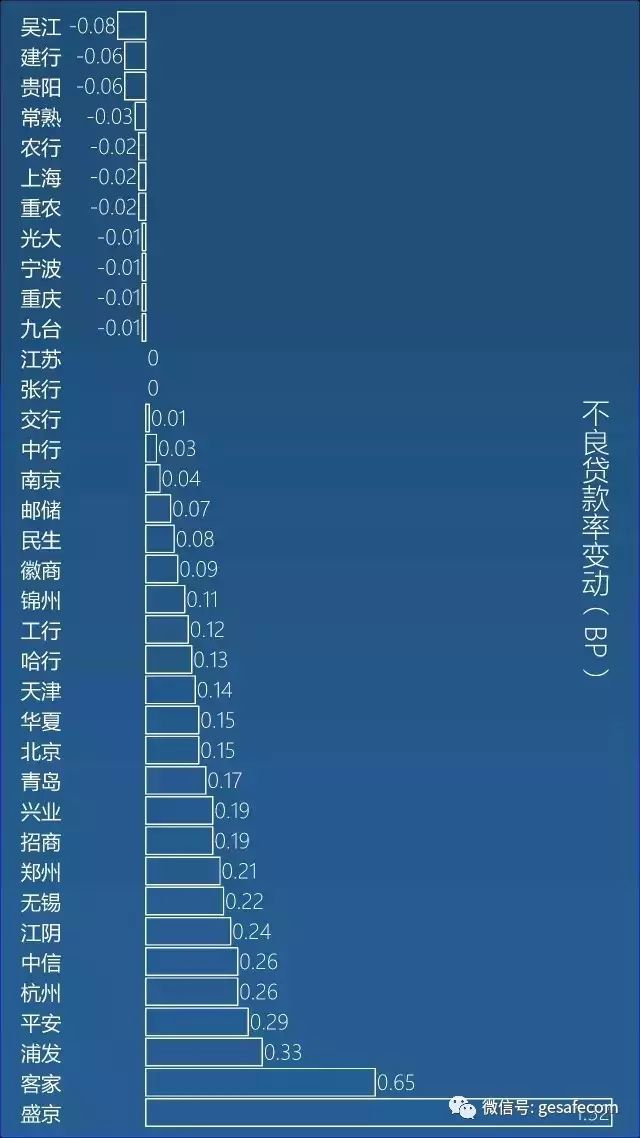

这种策略显然得到回报:从2016年上市银行年报来看,在经济下行的大势下,各银行不良贷款得到较好的控制。

下面是2017年部分上市银行一季报,也能发现大部分银行不良率环比持平或者下降。

个人房贷功不可没。

部分上市银行不良率变动

厉以宁原话:目的主要是让有钱的人尽量多买房子。

一般普通人拼命买房子,可最多也只能买一套,绝大部分市民家庭也就那么两三套房。

近些年火爆的楼市,房子大部分是被有钱的、胆大的买走了。比如下面这种:

据说,当年山西、陕西的煤老板在北京、西安、太原买房子,不是按套来买,都是论“层”论“栋”地买。

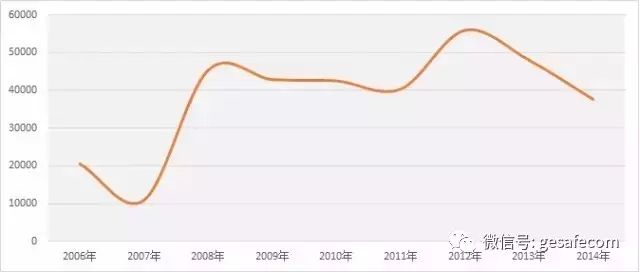

国家统计局网站可以查询到2014年前“城乡居民人民币储蓄存款年增加额”的数据,可以发现,虽然经济还在增长,但居民的存款增长却在不断放慢。

城乡居民人民币储蓄存款年增加额(亿元)

另一方面,从家庭背负的房贷来看,2010年全国个人购房贷款余额才6万亿多,而到2016年底已经接近20万亿,六七年里增长了两倍多。

说句题外话。其实这也是不得已的选择。因为2008年后,全球各大经济体竞相放水刺激经济,谁不放水谁就是傻瓜。但放水的后果之一就是通胀。因为美元是全球通用货币,美国放水的后果,美元流向全球世界,全世界人民一起担。

但中国情况不一样。因为人民币还不能完全自由兑换,主要是国内在使用。所以,通胀压力也会集中在国内。正如厉以宁教授在文章里说的,因为中国贫富悬殊还没有完全解决,大部分人对通胀承受能力都非常小。甚至在上海、广州等大城市,只要通胀稍微起来,那么退休工人的生活压力就会不成比例的大起来。

那么,水多了就要用池子装。一般最常用的是两个:股市、楼市,因为池子容量足够大,而且几乎人人都能参与。但中国股市不太争气,向上一步向下两步,“牛短熊长”,玩家就变少了。

所以,楼市就当仁不让,也是理想的“蓄水池”了。

个人购房贷款余额

五、2017年后楼市怎么走,他的41个字

厉以宁原话:当他们把钱花得差不多的时候,房产税一定要开征再彻底把房价压下来这样才能让大家都住得好。

近8年的楼市走势基本上印证了厉以宁前面几小句话的正确性。处于2017年这个节点,我们更关心未来。

我们先来看看中国房地产税的立法进程:

根据过往经验,预备项目立法年度工作重点是抓紧调研和起草,上人大审议通过可能要等到次年,甚至更晚。

但目前政府做了两件事其实特别值得关注:

1. 房屋70年产权到期后免费续期。房地产税立法自启动之日,饱受争议的一点就是,只有70年产权。在难以改变宪法,对房屋土地所有权做出调整的前提下,现在明确70年后免费续期,扫除了开征房地产税的一大障碍。

2. “限卖”新政。这大半年来,一种新的楼市调控方式流行了起来:“限卖”。

房地产税,大概率是要在2019—2020年推出,也就是2015年下半年到2016年上半年涨价潮中房屋“限卖”到期之前。

细究厉以宁的论断,对楼市不论是回看过去,还是展望未来走势,有几个核心点是值得关注的:

1.楼市是中国经济的背锅侠。2008年金融危机对中国的冲击远远超出我们的印象。最为直观的是,当时提出了绿色GDP,但后来形势不容许再推。2008年后,几大经济体争相放水。由于美元可全球流通,全世界为美国买单。但中国货币不能充分自由流动,超发的钱聚集在国内,势必会引发通货膨胀。又因为中国贫富悬殊,普通人经不起强烈的物价上涨,这在上世纪80年代末,有过惨痛的教训。为了解决通胀问题,而股市是扶不起的阿斗,楼市成了超发货币最好的“蓄水池”。

2.富人是中国楼市的背锅侠。让富人背锅,至少是初衷。退一步说,能在涨价最凶猛的一二线城市买房的,在全国来说,经济实力肯定也处于中等以上。富人来背锅,也只有他们才经得起楼市反转。

3.房地产不可能绑架中国经济。前面两点已经说明,楼市就是为中国经济而存在,当楼市泡沫完成使命之时,也就是它谢幕之日。至于有没有勇气击破楼市泡沫,可以参考当年海南房地产泡沫破灭,要知道当年中国经济不论是在质量上,还是制度设计上,或者社会思想观念上,都远远落后于今天。楼市能绑架中国经济一时,却不可能绑架一世,况且也许恰恰相反,目前只是需要楼市扮演这样一个十恶不赦的角色。

4.房地产税必然推出。已扫除70年产权的政策障碍,而且已开始“限卖”锁盘,背锅侠们想扔锅,等房地产税开征之后吧,这个时间节点是在2020年前。

楼市汹涌,让我们静待尘埃落定。

希望厉以宁教授的预测全对——

“让大家都住得好。”

文章来源:

本文经世界华人周刊(微信号:wcweekly)授权转载,转载请与之联系。《世界华人周刊》致力于观察海外,瞭望中国,提供有广度的知识,有温度的立场和有深度的思想。

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!