投行小兵已推出

《

2017年1月-6

月否决案例分析合集

》

领取方式:请将

名片

发至邮箱

[email protected]

加入小兵研究请发简历至:

[email protected]

并购重组在严格监管中提速

一、审核进程

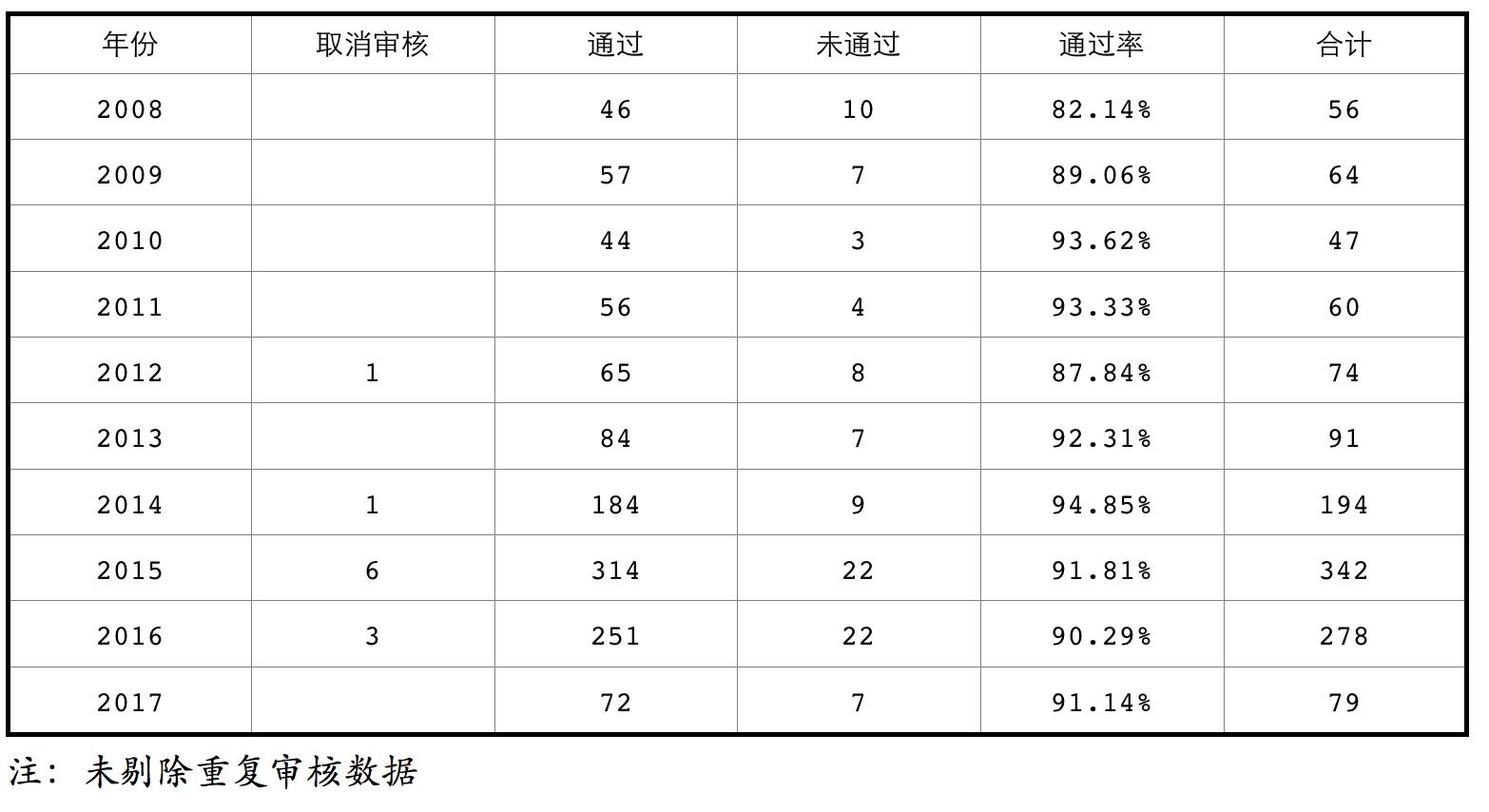

从审核数来看,并购重组自2008年开始大致经历

三个阶段

,即2008-2009年缓慢上升,2010-2015年为应对金融危机整体政策环境下的飞速增长,2015-2017年从严审核下的整体受理案件数下降。

从审核通过率来看,

趋势大致与审核家数一致

。审核通过率在一定程度上,可以作为审核家数的预测指标,即通过率增长时,审核进程将在一定程度上加快;通过率下降时,审核进程在一定程度下放缓。

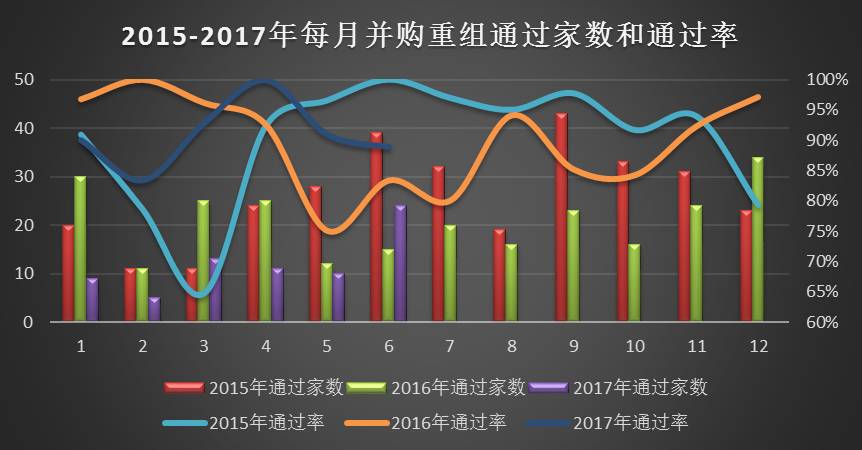

从近3年每月的审核通过数来看,2017年1-5月的审核通过数均低于2015和2016年同期数据(2017年3月通过家数略高于2015年3月),但2017年6月通过家数大幅高于2016年同期(幅度为60%)。从通过率来看,自2017年4月起通过率均高于2016年同期。

注:未剔除重复审核数据

综上,2017年上半年通过率略高于2016年全年通过率,每月通过率自4月开始超过2016年同期,2017年6月通过家数高于2016年同期。总体而言,并购重组审核

在从严审核中加速

。

二、审核政策

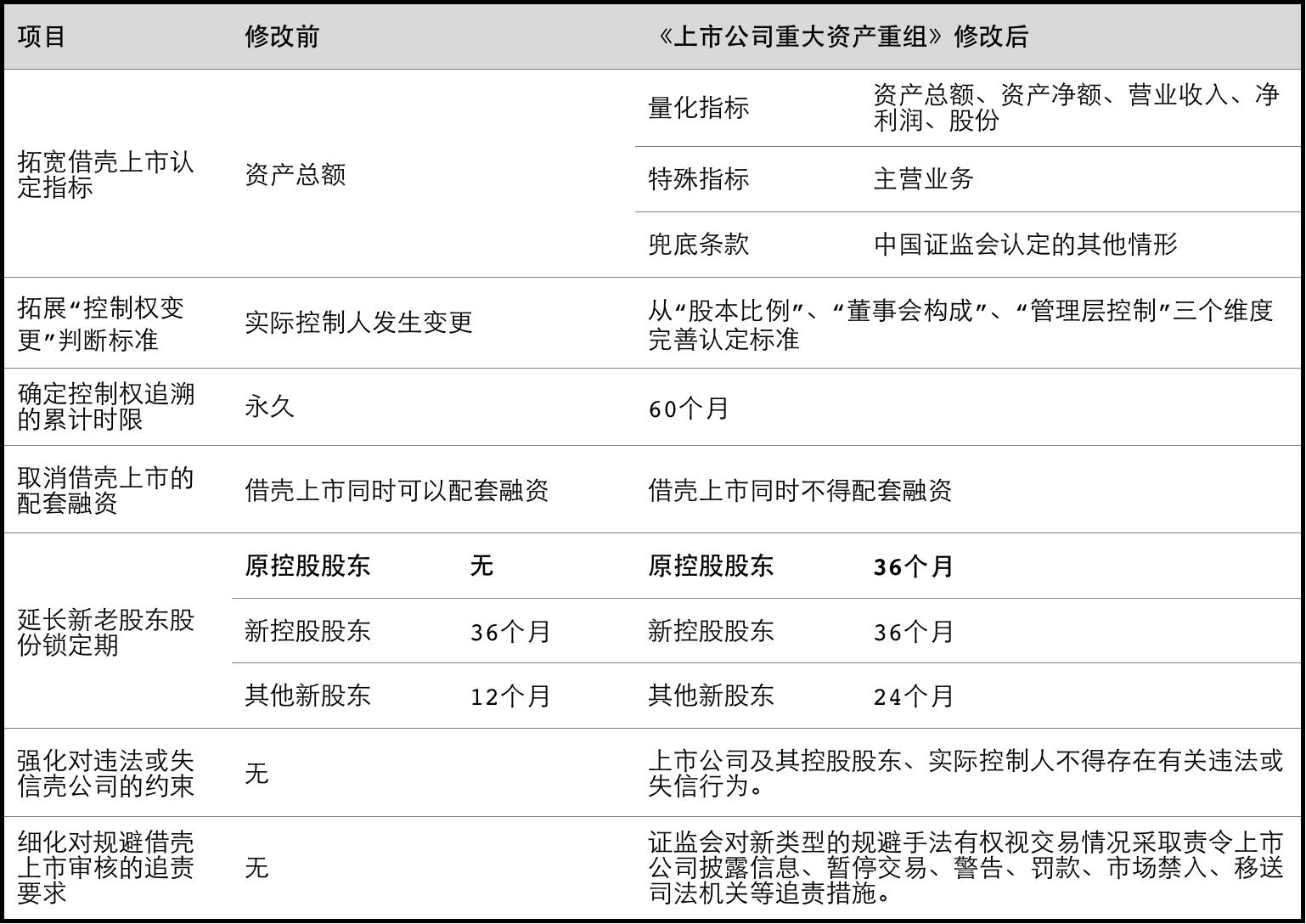

(一)借壳趋严

2014年修订后的《上市公司重大资产重组管理办法》和《关于修改的决定》明确借壳上市与IPO审核要求等同,并规定

创业板不允许借壳

。

2016年6月证监会就《上市公司重大资产重组》公开征求意见,9月证监会正式出具相关文件,借壳上市监管进一步趋严。

在借壳上市全面趋严的背景下,2017年1-6月共两家借壳上市案例,均已获证监会核准。即新疆城建和*ST天仪,2016年共19家借壳上市通过审核。

(二)提升审核效率

1、大幅简化行政审批程序

2014年修订后的《上市公司重大资产重组管理办法》和《关于修改的决定》对

不构成借壳上市

的公司重大现金购买、出售、置换行为取消审批;取消了部分豁免要约的行政审批。

2、完善并联审核

《国务院关于进一步优化企业兼并重组市场环境的意见》不再将发改委实施的境外投资项目核准和备案、商务部实施的外国投资者战略投资上市公司核准、经营者集中审查等三项审批事项,作为中国证监会上市公司并购重组行政许可审批的前置条件,改为

并联式审批

。

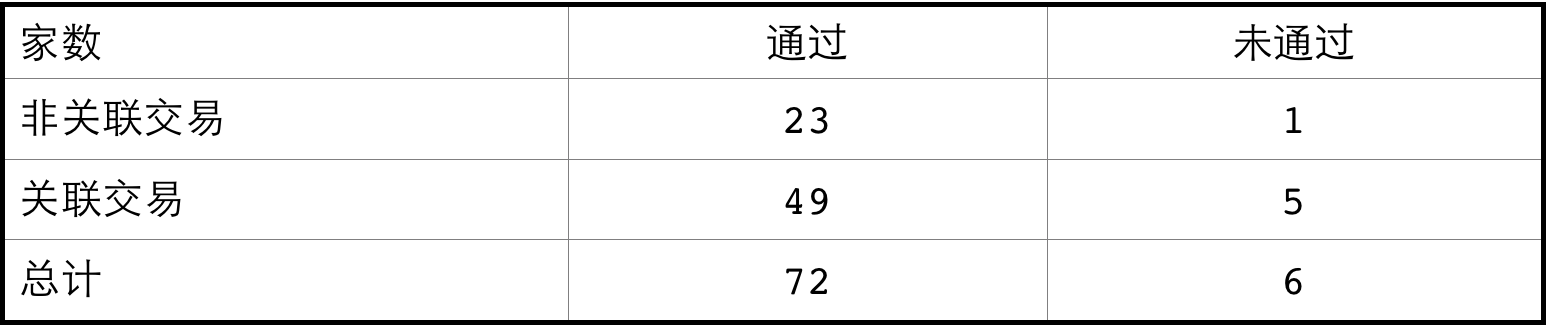

3、区分关联交易和非关联交易

非关联交易

申请预审时间

不超过5个工作日

,经预审无重大问题的,可以不发反馈意见直接提交重组委审议。

借壳上市和关联交易申请

,预审时间

不超过10个工作日

。

4、批量上会

借壳上市外的重组申请,可安排重组委会议批量

集中审议

,每组可安排

4-6家

。重组委会议可酌情决定是否要求当事人及中介机构代表到会陈述意见和接受重组委委员的询问。

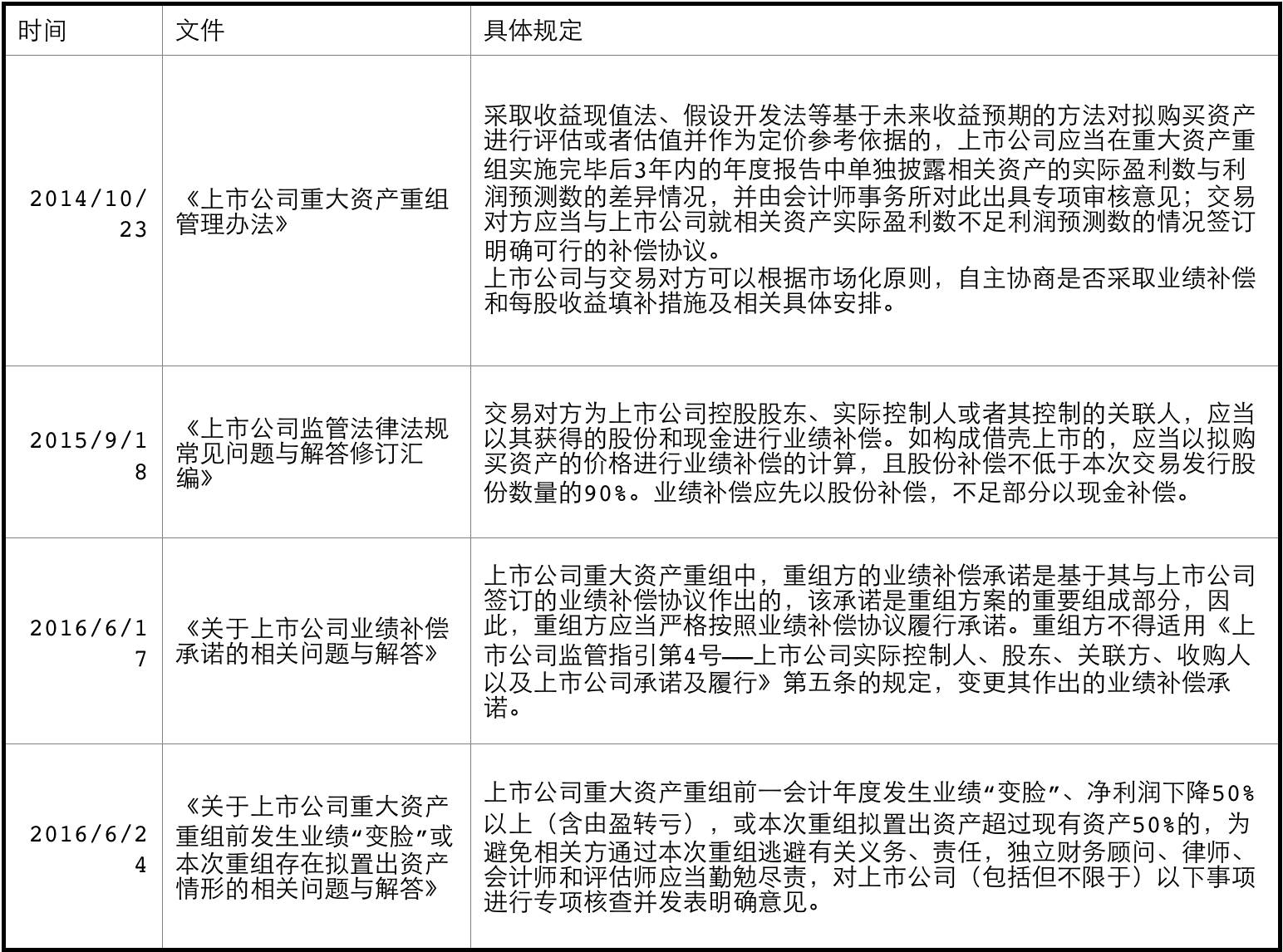

(三)规范业绩对赌和配套资金募集

1、业绩补偿机制市场化

取消强制业绩对赌,鼓励交易双方经协商签订符合自身特点、方式更为灵活的业绩补偿协议;重在

加强业绩对赌的后续监管

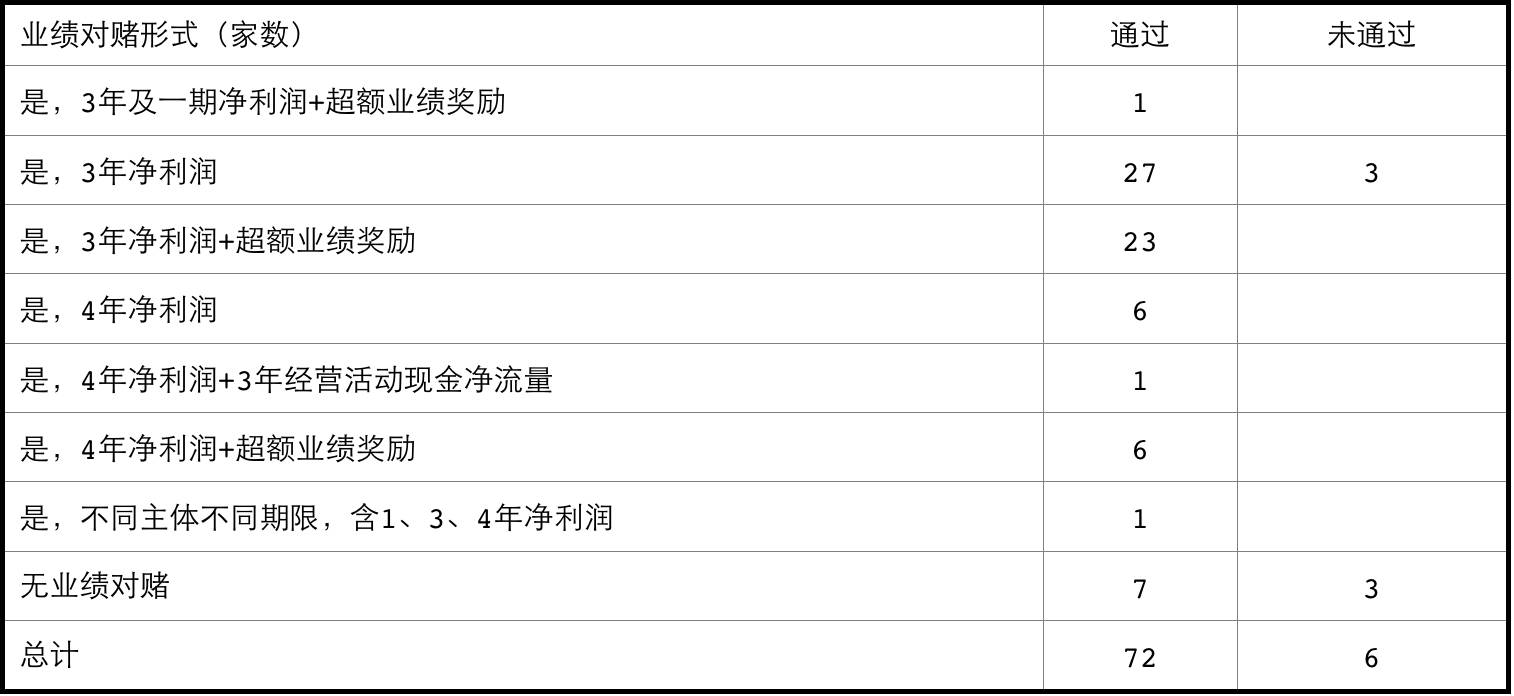

。2017年1-6月78家并购重组中共10家企业未设置业绩对赌协议。

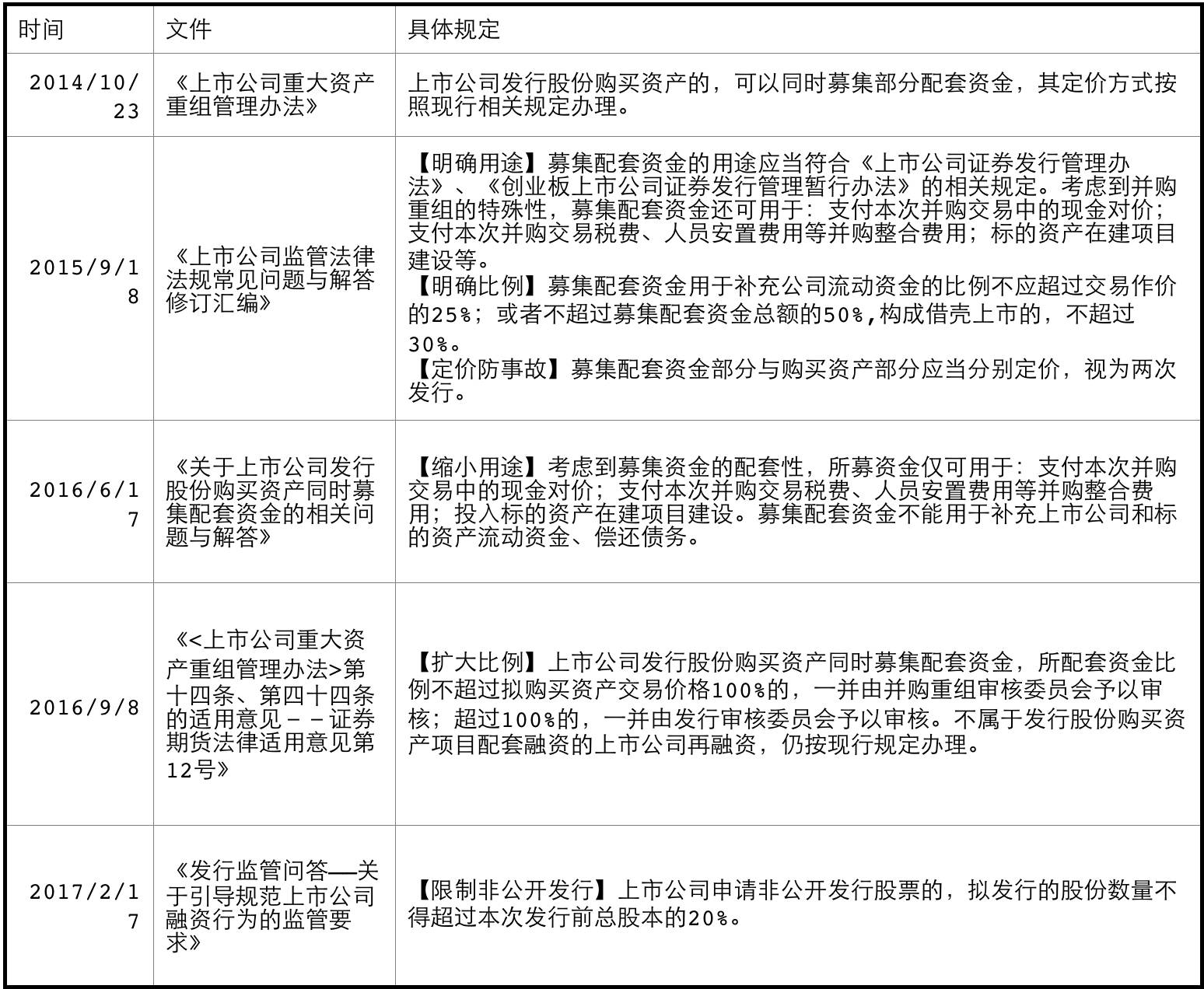

2、明确配套资金比例和用途

配套资金募集比例和用途均有所限制。2017年1-6月共78家并购重组中有12家选择不募集配套资金。

(四)税收优惠

《关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)调整特殊税务重组的标准,降低并购重组的交易成本,即上市公司购买的股权不低于被收购企业全部股权的75%调整为