近日,银监会下发《关于就联合贷款模式征求意见的通知》(下文中的《通知》)将“联合放贷”这个本该机构关注的概念代入了大众的视野。受大众关注的原因可以归结为:涉及众多个人用户的互联网类“贷款”可能因为对“联合放贷”行为的规范而受到很大限制,如果《通知》严格执行,全国可能仅有206家合格放贷机构可以继续业务。众多的“类”金融机构、“伪”金融机构纷纷表示“要死了”。

有人说:人家银监会为了防范贷款风险发了个通知,你咋就能扯到央行征信头上呢? 好吧,您需要接着往下看。

“联合放贷”这种行为可能会影响央行征信报告的数据质量、同时带来更多违规查询的“套利空间”。这有可能会给央行征信系统带来更多问题。所以,那谁谁!你还不发个文管管?

本文观点纯属个人观察,存在不准确及局限性,仅供大家参考,免责啊..

- 本文副标题:一个卖白菜的关于白粉的思考…

《通知》中的定义:所称联合贷款是指贷款人与合作机构基于共同的贷款条件和统一的借款合同,按约定比例出资,联合向符合条件的借款人发放的互联网贷款。

合作机构是指:“贷款人在进行互联网贷款过程中,与贷款人在联合贷款、客户营销、风险分担、风险数据等方面提供支持和进行合作的各类机构”。

实际业务中,联合放贷的参与机构其实主要是2个来源:

① 资金方: 一般是持牌的区域性小金融机构,如:城商行、农商行、农信社。

② 资产方: 一般是“类”金融机构,如各个金融平台、互联网XX贷背后的互联网小贷公司。

联合放贷逻辑上绝对是个双赢的好东东。 “有钱没处放”的区域性小金融机构可以很容易的获得跨区域的资产,实现快速做大资产规模的目的。“穷到就剩客户”的类金融机构,可以获取大量的、低成本的资金,实现各自目标生态系内的金融扩张。这么好的东东,银监为啥要管?因为这种模式下,上面两种机构都没有特别好的风险抵御方式,或者说银监还不完全认可它们的风险防范能力吧。

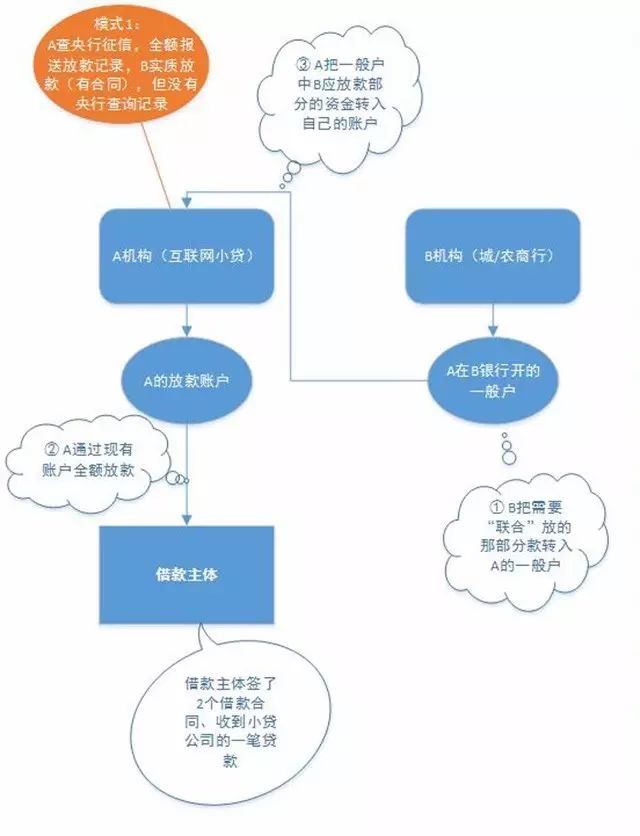

模式一:小贷查征信,小贷放款

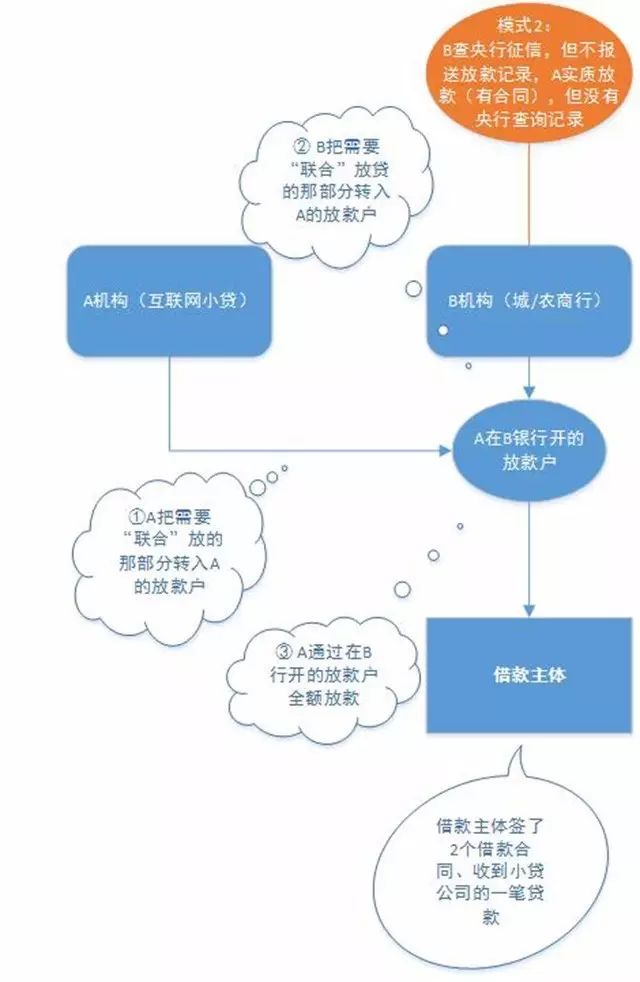

模式二:城/农商行查征信,小贷放款

模式二:城/农商行查征信,小贷放款

当前联合放贷的合作方往往一个是类金融机构、一个是区域性小的持牌金融机构,根据上文描述,这种情况双方可以“各取所需”,但这会造成如下三种问题:

① 如上图所示的2种模式,不论是小贷查央行征信系统,还是城/农商行查央行征信系统,都会造成央行信用报告中的借款主体的负债信息的不准确。

② 而现在互联网小贷能够接入央行征信系统的有限(注:蚂蚁花呗放款的互联网小贷公司就没有接入央行征信系统)。而通过这种联合放贷的机制,未能接入央行征信的小贷机构可以通过城/农商行来查询央行征信系统。这会一定程度上可能会滋生更多违规查询央行信用报告的行为,可以看看央行征信的违规查询处罚,城/农商行是个重灾区。

③ 这里再进一步,做个理论上的“探讨”。 个人认为这还可以形成央行信用报告查询“套利”行为,因为农商行的查询一份信用报告的费用和商业银行是不一样的,差的还挺多。例如:腾讯刚刚发布了微粒贷存量破千亿的消息,而微粒贷是网商银行发布的以小额借款为主的产品。 根据公开的数据显示,微粒贷贷的平均借款借款金额在1.17万元左右。 由此可见互联网贷款方面,央行信用报告的查询量是巨大的。如果通过联合放贷,理论上在央行信用报告查询费用这点上,是存在“套利空间”的。当然,对于互联网金融巨头们,这点“小钱”估计还真的看不上。下图来源于网络,可以说明联合放贷的现象,你猜猜征信怎么报送的。

征信圈™

征信 | 金融 | 科技 | 大数据 | 互联网 | 监管

征信里最懂金融,金融里最会科技,科技里最理解征信

个人微信:credit_in