样本数据及计算方法说明。

我们本次采用已上市剩余期限

1-10

年的

3282

支无担保非永续中票作为样本,对行业利差情况进行更新。具体方法是使用样本券

17

年

5

月

31

日中债估值到期收益率数据,减去同时点同评级中债中短期票据收益率曲线上与样本券剩余期限对应的收益率值,得到每支个券相对于同评级中债收益率曲线的利差(详细数据说明请参见

14

年

5

月

23

日信用策略双周报《分化途中,沙里淘金》)。这里需要说明的是,据我们了解,中债收益率曲线的测算是跟踪样本中的标准券,而标准券的选择均是资质较好的品种,所以我们计算出超过

80%

的中票个券相对于同评级中债估值曲线的利差都是正的。也就是说利差较低的行业或个券实际上估值应该是低于市场平均水平的。我们将个券按照评级和行业分类,并筛选出各评级中样本量在

10

个以上的行业。以每个评级每个行业中所有个券的利差中位数作为该评级中该行业的平均利差,用来衡量同评级中不同行业风险溢价水平的差异。再以每个评级每个行业中所有个券利差的最高值和最低值之间的差来衡量该评级该行业中个券估值的分化程度。最新结果分别按

AAA

级、

AA+

级和

AA

级展示(如图表

1-3

),其中横坐标显示的是行业平均利差,纵坐标线是的是行业内个券的利差差异。也就是说,散点越靠右,说明行业平均利差越高,散点越靠上,说明行业内个券的利差分化越明显。

与

4

月末的统计结果相比,

5

月各评级行业利差的主要变化如下:

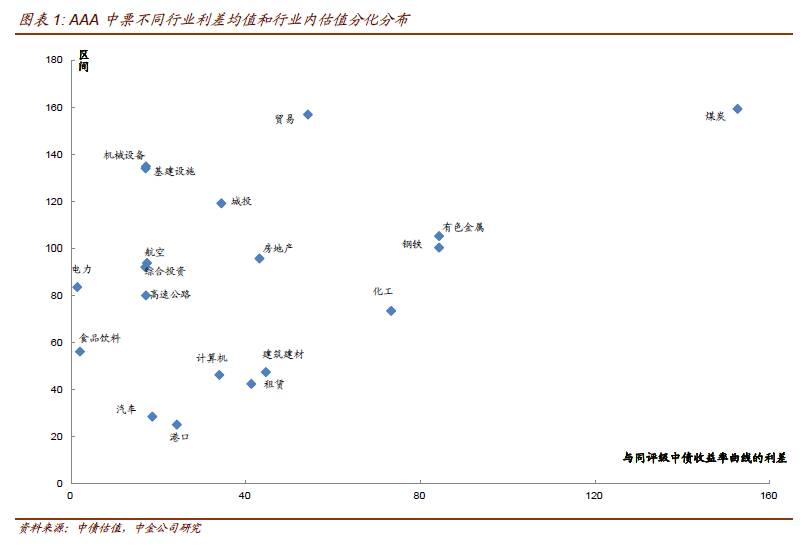

AAA

级:利差整体走扩,其中贸易和有色行业利差均值和中位数走扩幅度均超过

15bp

,房地产、钢铁和化工利差均值走扩

10-15bp

,煤炭行业利差均值和中位数分别走扩

7bp

和

15bp

。利差均值绝对水平最高的依次为煤炭、钢铁、有色、贸易和化工,其次为建材、租赁和房地产,最低的仍然是公用事业和消费类。

5

月底煤炭行业利差均值和中位数分别为

131bp

和

153bp

,较

4

月底分别走扩

7bp

和

15bp

,未能延续年初以来的行业利差收窄态势,行业内主要样本利差均有走扩,绝对利差越低的个券利差走扩幅度越高,即个券收益率相比同评级曲线上升更多。钢铁行业利差均值和中位数分别为

86bp

和

84bp

,较

4

月底分别走扩

12bp

和

19bp

,主要是新发

17

河钢集

MTN005

利差高达

103bp

,且在其带动下,

6

支老券利差从

55bp

左右扩至

85bp

左右,其它大部分个券利差也均有不同程度走扩。有色行业利差均值和中位数分别为

70bp

和

84bp

,较

4

月底分别走扩

17bp

和

24bp

左右,行业内陕有色、中铝、栾川等多支样本利差均有

20bp

以上走扩。贸易行业利差均值和中位数分别为

65bp

和

54bp

,较

4

月底分别走扩

19bp

和

20bp

,主要是低利差样本厦国贸和中航股由于期限不足

1

年被剔出样本库,其余样本利差也均有不同幅度走扩,其中民企沪华信利差走扩幅度达

20bp

。化工行业利差均值和中位数分别为

62bp

和

73bp

,分别较

4

月底走扩

11bp

和

13bp

,主要样本利差均有走扩。建材行业利差均值和中位数分别为

49bp

和

45bp

,均值较

4

月底走扩

5bp

,样本中南方水泥和中材利差走扩,而中建材利差收窄。房地产行业利差均值和中位数分别为

50bp

和

43bp

,较

4

月底分别走扩

13bp

和

9bp

,行业内高利差样本利差均大幅走扩。租赁行业利差均值和中位数分别为

38bp

和

41bp

,较

4

月底分别走扩

4bp

和收窄

49bp

,主要是恒信和远东租赁利差走扩而平安租赁利差收窄。城投行业利差均值和中位数分别为

33bp

和

34bp

,较

4

月底分别走扩

4bp

和

5bp

。其余行业利差中位数均维持

30bp

以下且利差小幅走扩、变动幅度均在

5bp

以内。

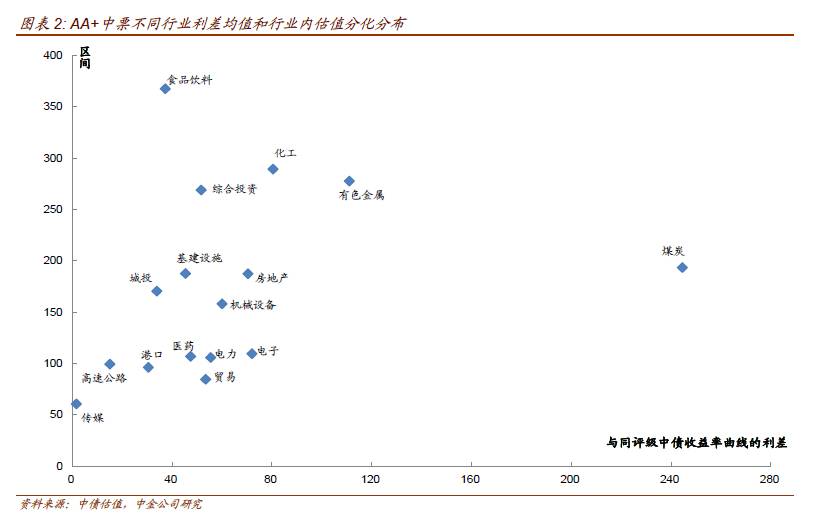

AA+

级:由于宏桥相关个券收益率升幅小于曲线升幅,有色行业利差均值继续收窄

20bp

左右,但其它样本利差均为走扩。另外食品饮料行业由于西王部分债券临近到期,高利差样本减少,行业利差均值也收窄了

7bp

,但中位数走扩

18bp

。其余行业利差均值多为走扩,化工、贸易、港口、电子、城投、电力和地产均走扩

10bp

以上,行业内个券多呈现利差普遍走扩或高利差样本利差继续走扩的特征。绝对利差最高的行业依次为煤炭和有色金属(钢铁由于样本不到

10

个未纳入统计),此后均值由高到低分别为化工、房地产、食品饮料、电子、基建、电力、贸易和机械,最低的依然是城投、消费类和公用事业类。

煤炭行业利差均值和中位数分别为

225bp

和

245bp

,较

4

月末分别下降

3bp

和上升

5bp

,主要是高利差样本如淮北矿、盘江利差收窄,而中低利差样本永泰、徐矿和大屯利差走扩,其中只有利差最高的淮北矿绝对收益率是下行的,其余都为上行。有色行业利差均值和中位数分别为

181bp

和

111bp

,较

4

月底分别下行

20bp

和

73bp

,主要是宏桥系收益率调整幅度不及评级曲线,使得样本个券利差大幅压缩,行业内其它个券利差均为走扩。食品饮料行业利差均值和中位数分别为

91bp

和

37p

,均值收窄

7bp

而中位数走扩

18bp

,主要是高利差样本西王样本临近到期有所减少,而其他样本券利差多为走扩。化工行业

4

月末利差均值和中位数分别为

107bp

和

80bp

,较

4

月底分别走扩

23bp

和

14bp

,行业内样本利差均有走扩。地产行业利差均值和中位数分别为

92bp

和

70bp

,较

4

月底分别走扩

10bp

和

4bp

,主要是新发荣盛地产利差达

156bp

并带动其存量老券利差走扩

30bp

、低利差沪世贸由于评级上调而移出样本,其余个券利差多有小幅走扩。电子行业利差均值和中位数分别为

81bp

和

72bp

,较

4

月底分别走扩

15bp

和

19bp

,行业内个券利差均有走扩。基建设施行业利差均值和中位数分别为

57bp

和

45bp

,较

4

月底走扩

8bp

和

9bp

,主要是行业内山西建工利差走扩

50bp

,其余样本利差涨跌互现,幅度不大。电力行业利差均值和中位数均为

55bp

,较

4

月底分别走扩

12bp

和

18bp

,主要是低利差样本利港和川电力临近到期移出样本,其余个券利差均有走扩。机械设备利差均值和中位数分别为

51bp

和

60bp

,均值不变而中位数走扩

14bp

,主要是处于中位数位置的杭汽轮利差走扩而其余样本利差均有小幅收窄。贸易行业利差均值和中位数分别为

52bp

和

53bp

,较

4

月底分别走扩

15bp

和

23bp

,源于行业内大部分样本利差均小幅走扩,并且新增了高利差样本

17

浙兴合

MTN001

。其余城投和公用事业行业中,港口、医药和城投行业利差均值分别为

43

、

39

和

36bp

,中位数分别为

30bp

、

47bp

和

34bp

,较

4

月底均值分别走扩

15

、

9

和

14bp

,中位数分别走扩

4

、

18

和

18bp

。其中港口行业主要由于新发高利差样本营口港,并且高利差的营口港和北部湾利差进一步走扩;医药行业主要由于高利差个券汉当科、百业源和新合成等利差继续走扩;城投行业高利差个券也普遍走扩。