昨日是14丹东港MTN001持有人选择回售的实施日期,但丹东港在没有发布任何兑付风险预警的情况下,突然违约!

10月30日晚间丹东港集团突然发布公告称,2014年度第一期中期票据(14丹东港MTN001)未按期足额兑付本息。

本期债券规模为10亿元,利率为5.86%,主承销商为中信证券。该期债券发行于2014年10月30日,期限为5年,第 3 年末设有发行人回售选择权。

百亿违约,该来的还是会来!

丹东港的违约其实也是在预期中,

因为最近两周丹东港要到期的债务太大:近两周公司面临三期合计30.6亿债券到期,分别是上周二到期的15亿14丹东港PPN004,上周五到期的5.6亿私募债16丹东港,以及今天面临回售的10亿14丹东港MTN001(投资者均选择行驶回售选择权)。从今年6月底的财务数据来看,15.21亿元货币资金中14.4亿元使用受限,大规模账款短期较难实现回收;此外公司受限

资产

占净资产72.86%,今年以来公司也未曾发行过债券,因此公司随时可能爆表。

在评级报告中提到,2017年公司实际需在2017年偿付的债务合计为166.11亿元,包括短期借款 37.38 亿元、

应付票据21.00 亿元、委托贷款16.00 亿元、一年内到期的长期借款10.68 亿元、公司债5.60 亿元、中期票据19.00 亿元(假设“14 丹东港MTN001”于2017 年全部回售)、私募债35.00 亿元、信托14.00 亿元、和融资租赁7.45 亿元。

另外,还有60亿对外担保:

截至2016年底,公司对外担保包括1.35亿美元(以2016年12月31日美元兑人民币汇率收盘价6.9429元计算,美元债务折合人民币金额为9.39亿人民币)和

人民币51.04亿元,合计约60.44亿元

丹东港违约过程:

从公开披露的年报看,企业截至6月30日账面货币资金15.21亿,且受限14.41亿,基本处于无钱可用状态。

2017年10月23日,

丹东港发布了14丹东港MTN001的票面利率调整及回售结果,所有的持有人均选择回售,即回售登记的金额为10亿元,这成为压倒违约的最后稻草!

2017年10月30日:

丹东港发布了14丹东港MTN001的未能兑付公告。

存续的公司债已经连续大跌,市场在用脚投票。

但也有老司机已经开始火中取栗,不知这会是否后悔。

当然也有市场人士建议,二级如此低的价格,丹东港完全可以自己在二级市场收购。比如上面那笔1500手的以58元的价格买入,不考虑资金成本和再投资收益,发行人可以省不少资金。

但问题的关键是,这个时候丹东港去哪里筹钱买自己的债呢?

面对100亿债,100多亿贷款,21亿应付票据,100多亿应付账款,哪

些机构坑进去了?

按照丹东港发布的公告,丹东港面临的债务巨大,其中光债券就有将近100亿!

目前作者获悉的是:

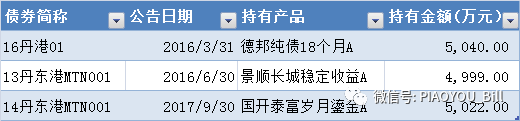

1、债券持有人:

涉及3家基金公司,德邦5000万,景顺长城5000万,国开泰富5000万;(注释,各金额仅为截至公告日数据,不代表目前还持有)

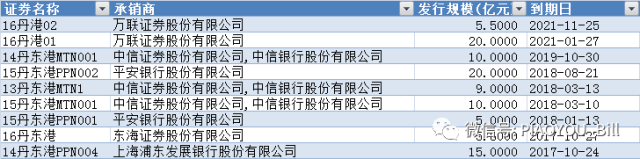

2、债券承销商:

涉及2家证券,3家银行,其中浦发承销的15亿14丹东港PPN004被传10-24日违约,有主承销商放流贷解决兑付问题。按此,其他几期的债券主承销商也将如履薄冰!

3、贷款问题:

公司公告显示,

截至2017年

3月底,公司获得中国银行、中国进出口银行、中国工商银行、中国交通银行、中国建设银行等银行的授信额度共计336.62亿元,尚未使用额度131.95亿元。

半年报显示授信:

光大银行提供 12 亿元授信

农业银行银团贷款10亿元

农业银行

产业基金贷款30亿元

浦发银行将2017年到期的15亿元PPN中9.5亿元转成贷款;

进出口银行对公司授信余额18亿

4、评级机构

:

公司聘请的评级机构为联合评级及联合资信2014年6月13日该笔债券首次发行,联合资信将丹东港集团主体与14丹东港MTN001评级均为AA,2015年、2016年联 合资信给予丹东港集团主体仍为AA,评级展望稳定,维持AA信用等级不变。2017年6月6日虽然维持了丹 东港集团主体AA评级不变,但评级展望由稳定调为负面。

优势:

1. 公司是辽宁东部的大型港口运营企业,受

益于国家东北地区老工业基地振兴战略,得到地方政府的支持。

2. 2016 年,公司货物吞吐量和营业收入同比

增长。

关注:

1. 跟踪期内,丹东市区域经济发展下行压力

较大,对公司的经营造成影响。

2. 公司债务规模持续增长,债务负担重。

3. 现金类资产对短期债务保障能力下降,短

期支付压力加大。

4. 跟踪期内,公司资产受限规模增加,货币

资金呈快速下降趋势,资产流动性减弱。

5. 公司其他应收款规模较大,且回收时间不

确定,对资金形成一定占用。

6. 公司对外担保金额增长,存在一定或有负

债风险。