赛瑞研究是专注于中国战略性新兴产业的研究咨询机构,以新材料产业研究为核心,致力于为新材料产业相关政府部门、投资机构和新材料产业链上企业提供新材料细分市场研究、企业战略咨询、政府及园区产业规划、投融资咨询、IPO上市等多项专业研究及咨询服务。2016年已累计发布数十篇新材料行业精品报告,现整理出已发布的十大重点新材料行业简版报告,以供参考。

《2016年度石墨烯产业发展白皮书》

☟☟☟

【内容摘要】

2004年英国曼彻斯特大学的安德烈·海姆教授和康斯坦丁·诺沃肖洛夫教授,在实验室成功从石墨片中剥离出了石墨烯,证明了石墨烯可以单独存在,并在2010年荣获诺贝尔物理学奖,从此石墨烯走入大众的视野,在全球范围里掀起了石墨烯制备和应用的研究热潮。

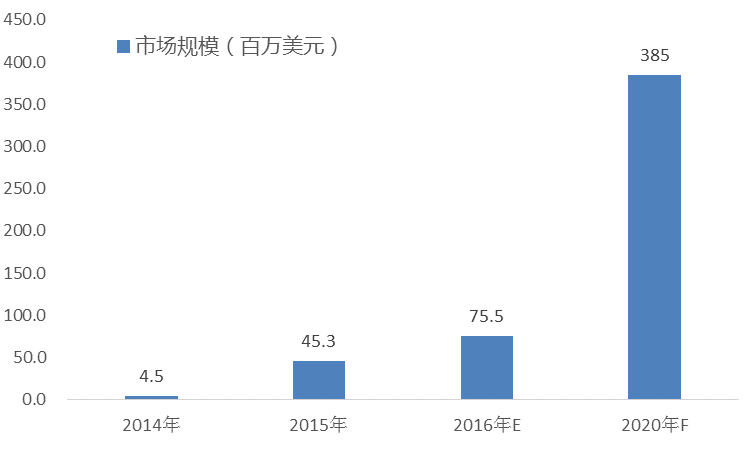

2014年和2015年,全球石墨烯市场规模估计分别为290万美元、336万美元。石墨烯正处于大规模产业化前夕,预计到2020年市场规模可以达到3.85亿美元。石墨烯将在散热材料,高性能计算系统(晶体管材料),透明显示材料,超级电容器,锂电,传感器,结构材料等领域取得实际突破。到2025年,石墨烯市场规模将达到21.03亿美元。届时,超级电容器、结构材料、透明显示材料、高性能计算材料将释放更大的市场空间。

全球石墨烯市场规模预测(百万美元)

Source:赛瑞研究

我国在石墨烯领域的研究起步与发达国家相比较晚,但在近些年的努力下,文献发表量和专利数量都已经位居全球首位,在石墨烯研究领域正和发达国家一样处于起跑阶段。目前部分石墨烯公司具备生产石墨烯粉体、浆液、导热膜、功能涂料、导电油墨和触控屏的能力,但在产品质量提升和下游市场开发方面仍存在巨大的提升空间。

本报告被下载1964次,下载方式,查看文末指引!

《2016版全球3D打印行业分析报告》

☟☟☟

【内容摘要】3D打印(3D Printing)是借助三维数字模型设计,通过软件分层离散和数控成型系统,利用激光束、电子束等方法将金属粉末、陶瓷粉末、塑料、细胞组织等特殊材料进行逐层堆积黏结,最终叠加成型,制造出实体产品。3D打印技术最早可以追溯到1976年喷墨打印机的发明。1984年,查尔斯·胡尔将光学技术应用于快速成型领域,拉开了3D打印的帷幕。3D 打印经过近 40 年的发展,已经形成了一条完整的产业链。产业链的每个环节都聚集了一批领先企业。全球范围来看,以Stratasys、3D Systems为代表的设备企业在产业链中占据了主导作用,且这些设备企业通常能够提供材料和打印服务业务,如具有较强的话语权。

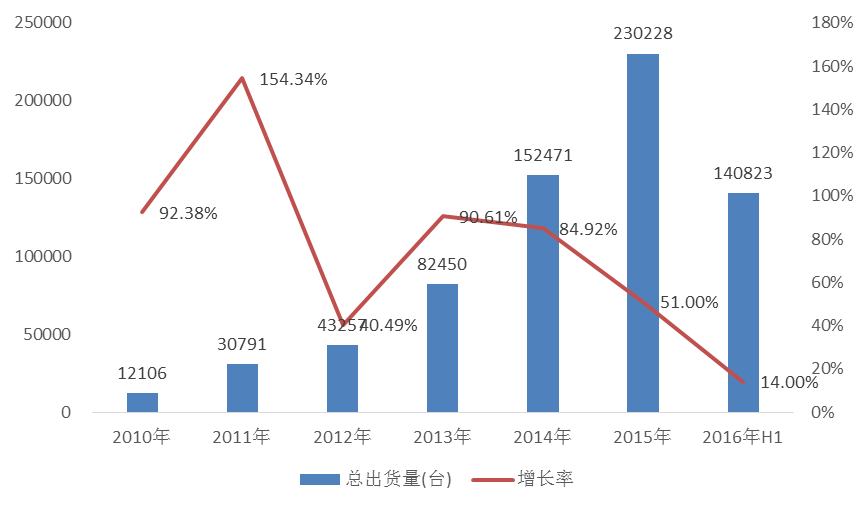

2015年全球3D打印行业的年复合增长率低于过去27年的平均数,是过去3年最差的。2015年,全球3D打印机的总出货量达到230228台,同比增加了47.73%,其中桌面/个人3D打印机保持了较快增长了,但是工业级/专业级3D打印机的销售量一定程度上下降。2016年,全球3D打印设备出货量达到140823台,同比增长14%。

2008-2016年H1全球3D打印设备出货量增长情况

Source:赛瑞研究

从各国20余年来总装机量的占比来看,美国以38%的份额遥遥领先,日本、德国和中国占据第二梯队。装机量也基本反映了全球这一先进加工制造技术和应用的状况,与传统的加工制造相似,只是美国这次又走在了前列。中国也正在奋力追赶,国务院发布《中国制造 2025》将 3D 打印列为智能制造发展方向之一重点扶持,中国3D打印行业前景可期。

本报告被下载765次,下载方式,查看文末指引!

《2016年中国碳纤维行业市场调研报告》

☟☟☟

【内容摘要】世界主要碳纤维生产企业有日本的东丽、东邦、三菱,美国的Cytec、Hexcel,德国的SGL,土耳其的AKSA,中国台塑等企业。2013年,东丽通过收购美国第一大大丝束生产商Zoltek,成功进入廉价碳纤维领域,而其产能占世界全部产能的比例则超过30%,成为当之无愧的碳纤维巨无霸。

根据中国化纤工业协会的数据显示,在小丝束碳纤维市场上,日本企业所占有的市场份额占到全球产能的 49%;在大丝束碳纤维市场上,日本企业所拥有市场份额占到全球产能的 52%,美国企业所拥有的市场份额占全球产能的 24%,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。

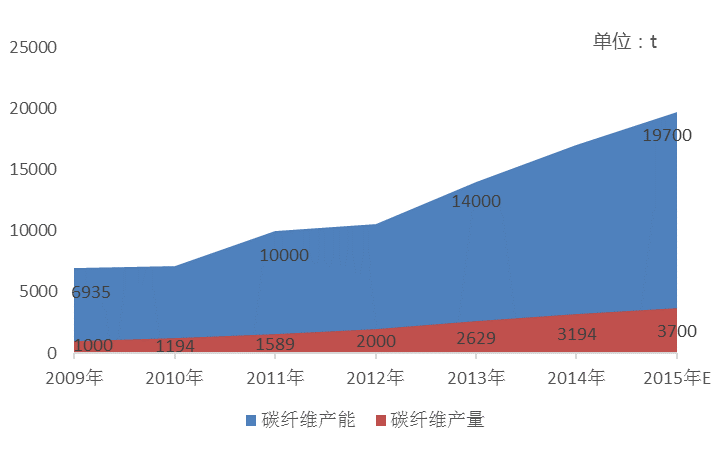

我国碳纤维产业规模尚小,产量低于远产能,产业链尚不完善。在产业规模方面,处于领先地位的企业包括威海拓展、中复神鹰、江苏恒神等。受制于产量及成品质量,我国碳纤维制品仍大量依赖进口。由于技术能力的限制,我国高端碳纤维材料主要依赖进口,每年进口的碳纤维及碳纤维制品的总量在 1万吨左右,进口依存度依旧在高位徘徊。

2009-2015年中国碳纤维产能及产量增长图

Source:中国化学纤维工业协会、赛瑞研究

对于中国碳纤维企业来说,经过多年的追赶和沉淀,下游应用的大门正在缓缓开启,大规模应用时代或许并不遥远。但是,在国内外企业的双重竞争下,行业的洗牌将会更加残酷,成本控制和技术实力将成为通往下一个时代的路引。

本报告被下载380次,下载方式,查看文末指引!

《2016年中国气凝胶材料市场深度研究报告》

☟☟☟

【内容摘要】

气凝胶因成分不同,主要有二氧化硅气凝胶、氧化铝气凝胶、氧化锆气凝胶和碳气凝胶等。当前,二氧化硅气凝胶的绝热性能最为引人注目,技术也最为成熟,国内外气凝胶的产业化发展大多围绕二氧化硅气凝胶绝热应用展开。如果从产业生命周期角度,气凝胶产业发展至今,仍然处在较早发展阶段,整体上处于成长期早期阶段。该阶段,气凝胶行业技术研发速度加快,产品价格显著降低,进入企业不断增多,整个行业进入了快速发展的窗口期

。

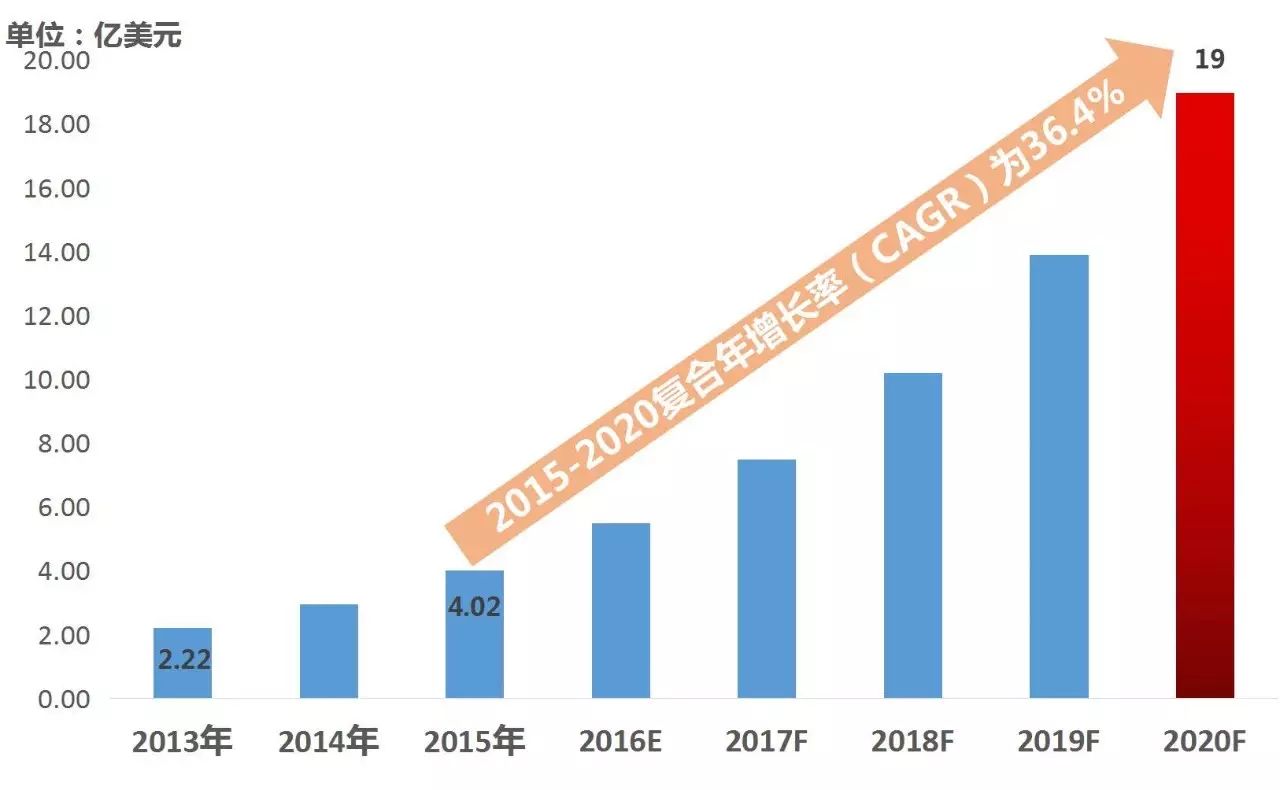

2015年全球气凝胶市场规模约4.02亿美元,估计到2020年可达19亿美元,在预测期内的年复合增长率为36.4%。随着气凝胶材料在新的应用领域探索的持续进步,市场预计,随着时间的推移市场增长的动力会进一步增强。

2013-2020年全球气凝胶市场规模增长及预测

Source:Allied Market Research、赛瑞研究

2014年国内气凝胶产量大约在8500立方米,进口产品大约1500立方米,市场规模1.82亿元;2015年是国内气凝胶规模的突变之年,新增产能达16000~20000立方米(已经实现量产的主要气凝胶企业都在大力扩产),实际产量19600立方米,进口产品约1000立方米,市场规模约3.30亿元。国内市场起步较晚,前期主要是国外气凝胶产品在销售,近年来随着国内气凝胶企业逐步增多,规模不断扩大,再得益于国内节能减排政策推行和经济体量的的迅速扩大,国内气凝胶行业或将进入快速发展阶段。

本报告被下载591次,下载方式,查看文末指引!

《2016年中国磁性材料行业市场分析报告》

☟☟☟

【内容摘要】

磁性材料种类众多,目前主要分为铁氧体磁性材料、稀土磁性材料及其它磁性材料三大类别。本报告主要对铁氧体磁性材料和稀土磁性材料两类目前市场应用较广的材料进行分析。

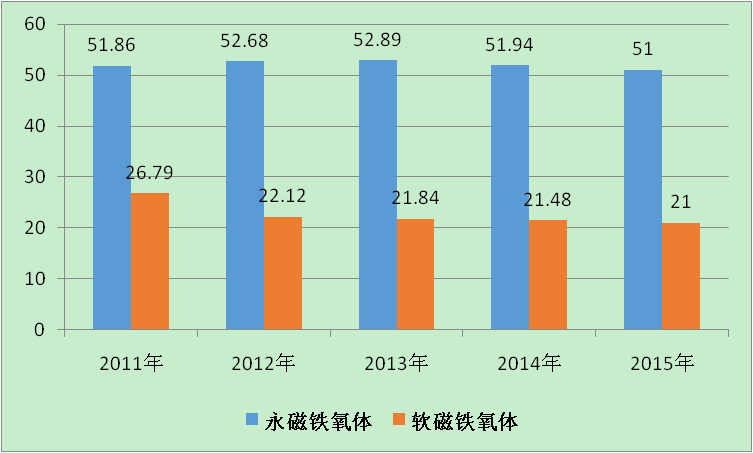

铁氧体磁性材料:根据数据显示,近几年永磁铁氧体和软磁铁氧体均处于稳定的状态,其中永磁铁氧体无明显增长,主要原因有:(1)传统家电和IT行业市场应用比率下降;(2)从产品本身看,随着各类电子产品向微型化、小型化、薄型化方向发展,产品结构性在不断变化。(3)近几年来钕铁硼技术在不断进步,耐温系数在不断提高,稀土材料成本不断下降对永磁铁氧体形成了部分替代,从而影响了永磁铁氧体产品的需求。从我国永磁、软磁铁氧体产量情况分析,受经济不景气、需求下降、产品趋于小型化薄型化等因素的影响,近五年磁性材料需求量无明显增长。

2011-2015年中国永磁、软磁铁氧体产量情况(万吨)

Source:中国电子元件行业协会磁性材料与器件分会、赛瑞研究

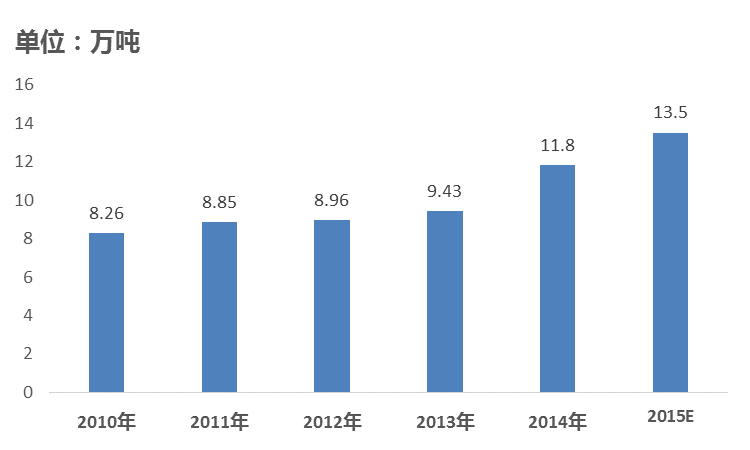

稀土磁性材料:在国际制造业转移,稀土原料价格高企以及人工成本居高不下等多重因素的影响下,全球的钕铁硼产业的国际格局发生重大变化,中国已成为世界第一大稀土钕铁硼生产国。据中国有色金属工业协会统计,2014年,中国稀土永磁材料产量合计11.8 万吨,同比增长25%;2015年我国稀土永磁材料产量约为13.5万吨。

2011-2015年中国稀土永磁材料产量情况

Source:中国有色金属工业协会、赛瑞研究

本报告被下载559次,下载方式,查看文末指引!

《2016年度锂电池材料行业调研报告》

☟☟☟

【内容摘要】

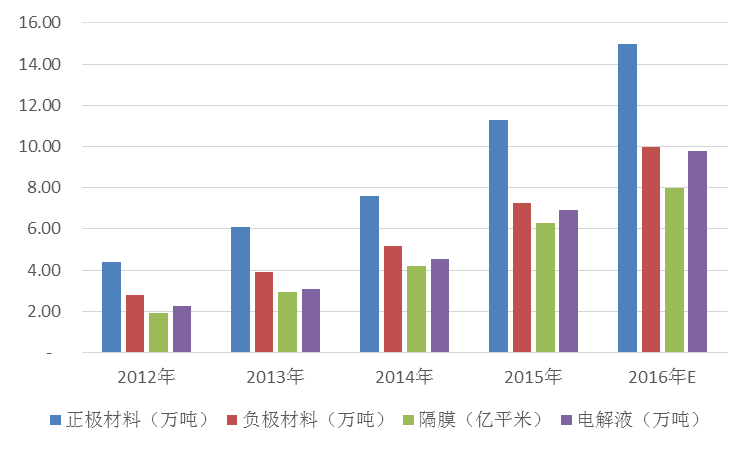

正极材料:2012-2014年,锂电池正极材料增长主要由手机、平板、移动电源等带动,但历年增速呈下滑态势,由此说明数码市场增速开始趋于饱和。2015年,受新能源汽车动力电池爆发带动,正极材料市场增长强劲,2015年,中国正极材料产量达11.3万吨,同比增长49%。

负极材料:技术相对比较成熟,且其集中度较高,产能由日本向中国转移比较明显。目前负极材料以碳素材料为主,占锂电池成本较低,在国内基本全面实现产业化。从区域看,中国和日本是全球主要的产销国,动力电池企业采购负极主要来自于日本企业。

隔膜材料:从全球锂离子电池隔膜市场来看,目前世界上只有美国、日本、韩国等少数几个国家拥有行业领先的生产技术和相应的规模化产业。 2015年,全球隔膜出货量为15.5 亿平米,同比增长42.67%,其中湿法隔膜为 9.06亿平,占比58.53%;中国隔膜出货量6.28亿平米,同比增长49.5%。

电解液:2015年,全球电解液整体产量为11.1万吨,同比增长34.3%;中国电解液产量为6.9万吨,同比增长52.7%;从增长速度来看,中国电解液产量的增长速度明显高于全球。

2012-2016年中国锂电四大材料产量情况

Source:赛瑞研究

本报告被下载1707次,下载方式,查看文末指引!

《2016年中国胶粘剂行业深度研究报告》

☟☟☟

【内容摘要】

我国胶粘剂使用量最大的仍然是建筑建材和装饰装修行业,约占我国胶粘剂总产量的27%,其次是包装、标签和木材加工行业,交通运输业和机械装配行业对胶粘剂的市场需求量也在不断扩大,增长速度最快的主要是应用在风能、太阳能等新能源领域的胶粘剂产品。据不完全统计,我国胶粘剂生产企业达3500多家,年销售收入达5,000万元以上的企业不足百家,大多数为中小型企业,其中有1,800多家为作坊式企业,分散在全国28个省市自治区。

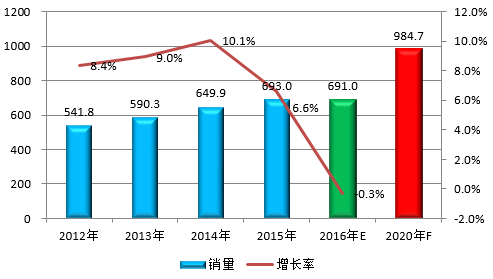

2015年,中国胶粘剂市场消费量达693万吨,同比增长6.6%。从消费量占比来看,中国市场胶粘剂消费量占亚洲总消费量的比重超过75%。2016年,面对国内经济结构转型调整的持续推进,工业领域经济增长的动能正在悄然弱化,传统行业在去产能、去库存、去杠杆的压力下,影响着某些胶粘剂应用的细分领域需求滞涨甚至负增长;部分胶粘剂产品市场竞争加剧。

2012-2020年中国胶粘剂消费量及预测(单位:万吨,%)

Source:赛瑞研究

随着国内经济调整及消费市场持续拉动,未来几年中国胶粘剂市场仍将保持良好的增长态势,预计2020年,中国胶粘剂市场消费量将达近千万吨,五年复合增长率达7%左右。

本报告被下载739次,下载方式,查看文末指引!

《2016年中国生物医用材料市场深度研究报告》

☟☟☟

【内容摘要】

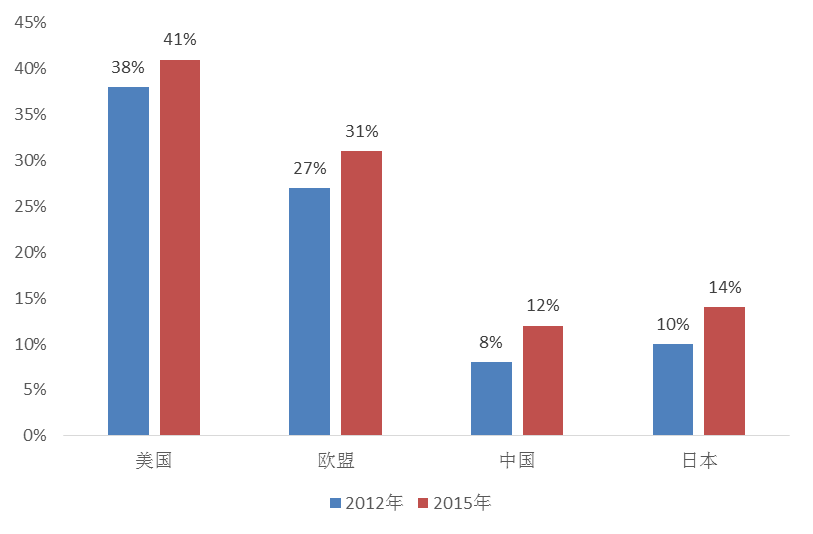

按材料的组成和结构,生物医用材料可分为医用金属、医用高分子、生物陶瓷、医用复合材料、生物衍生材料等。按临床用途,可分为骨科材料,心脑血管系统修复材料,皮肤掩膜、医用导管、组织粘合剂、血液净化及吸附等医用耗材,软组织修复及整形外科材料,牙科修复材料,植入式微电子有源器械,生物传感器、生物及细胞芯片以及分子影像剂等临床诊断材料,药物控释载体及系统等。近20年来,全球生物医用材料和制品持续增长,美国、西欧、日本仍然占据绝对领先优势。2015年,美国、欧盟、中国、日本销售收入占全球医疗器械市场之比分别为39%、28%、12%和11%。

主要国家生物医用材料销售收入占全球医疗器械市场比重分析

Source:赛瑞研究

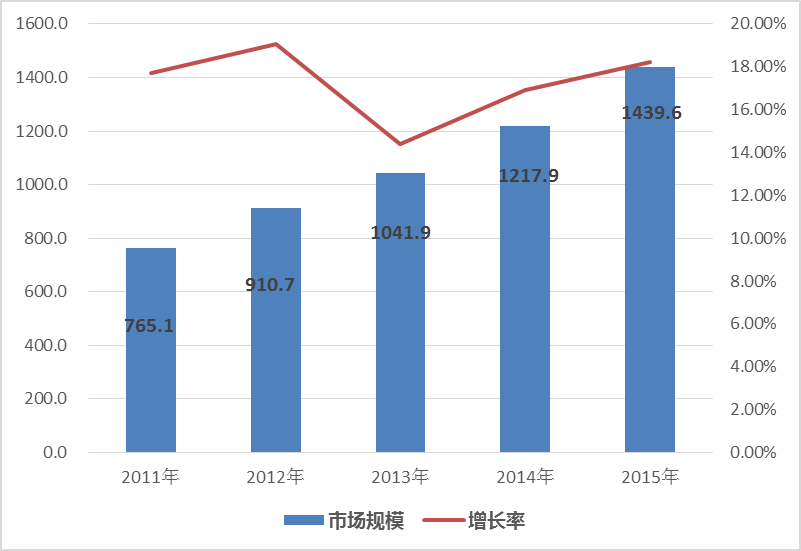

我国生物医用材料研制和生产迅速发展,初具规模现已经成为一个新兴产业,总产值的增长率远高于国民经济平均发展速度。目前,我国生物医用材料在临床应用中主要用作医疗器械,并已成为整个医疗器械产业的重要基础,其产品约占医疗器械市场的40%-50%。数据显示,2015年我国生物医用材料市场销售额已近1440亿元,年增长率超过17.2%,保守估计10年内我国将成长为世界第二大生物医用材料市场。

2011-2015年我国生物医用材料的市场规模分析

Source:赛瑞研究

本报告被下载1342次,下载方式,查看文末指引!

《2016年海洋新材料市场研究报告》

☟☟☟

【内容摘要】

海洋新材料,宏观上是指能从海洋中提取的材料和专属用于海洋开发的各类特殊材料。海洋新材料的主要分类:海洋用钢(钢筋和各类不锈钢)、海洋用有色金属(钛、镁、铝、铜等)、防护材料(防腐、防污涂料、牺牲阳极材料)、混凝土、复合材料与功能材料等。当前,我国正处于经济转型升级的关键时期,海洋资源的开发和利用,被认为是重要的途径之一。2015年全国海洋生产总值64669亿元,占国内生产总值的9.6%。

海洋涂料:海洋工程材料的腐蚀和生物污损每年给我国造成的直接经济损失近万亿元,海洋装备材料的腐蚀防护与防污已成为严重制约重大海洋工程技术和装备发展的技术瓶颈之一。目前海洋装备工程最有效的防护方法是有机涂层防护技术,应用率超过80%。我国海洋防护技术与发达国家相比有明显的差距,涉海重防腐涂料基本上被国外大公司垄断。

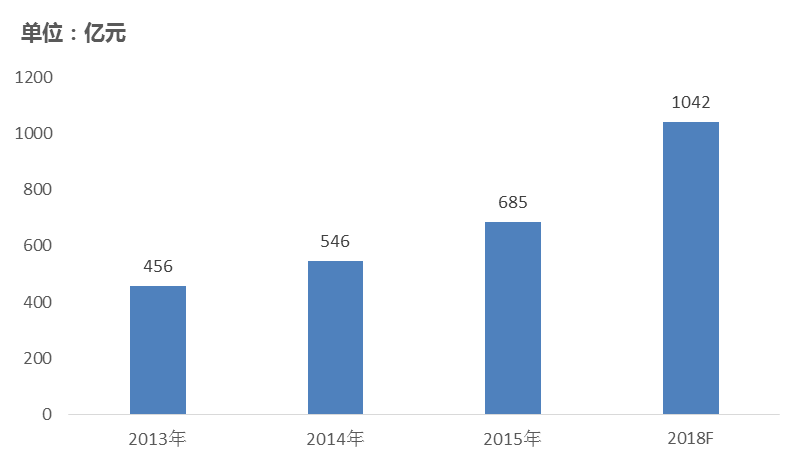

我国与海洋相关的涂料大约占到涂料产量的1/10,其中海洋防腐涂料占据了较大的比重。2013年海洋涂料市场规模约456亿元,2015年海洋涂料市场规模达685亿元,近几年国内海洋涂料市场规模年增长率超过20%。

中国海洋涂料市场规模及预测

Source:赛瑞研究

本报告被下载338次,下载方式,查看文末指引!

《2016年全球聚苯硫醚(PPS)市场研究报告》

☟☟☟

【内容摘要】

聚苯硫醚最早由美国菲利浦斯石油公司实现工业化生产。目前,掌握聚苯硫醚工业化技术的生产厂商主要分布在美国、日本、中国、德国等少数几个国家。日本是PPS最大生产国,其生产能力占世界总产能的45%以上。我国聚苯硫醚生产企业大都采用引进消化吸收技术为主,但再创新能力和集成创新能力仍明显不足。此外,我国对聚苯硫醚的利用技术水平较低,产品种类及高端产品与国外尚有差距。

20世纪70年代开始,上海华东化工学院、上海合成树脂研究所、天津合成材料研究所、广州化工研究院、四川大学等单位对聚苯硫醚进行了生产与应用方面研究开发工作,从小试到千克级扩试,再到吨位级中试至百吨级试产,先后上马了数10套生产装置,耗资数以亿计。其中研究最早和最有实力的单位是四川大学材料研究所,取得多项国家专利。以四川大学早年着重研究传统的硫化钠路线,后又开发了具有自主知识产权的硫磺溶液法合成路线。

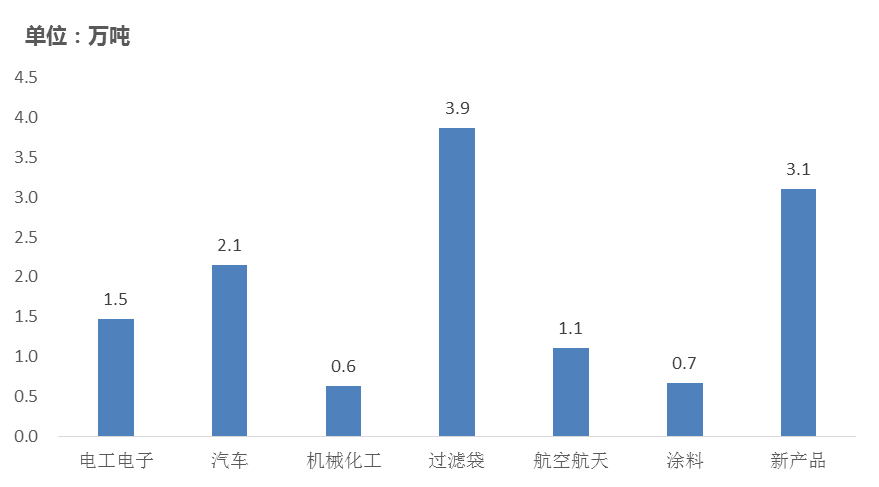

以往我国PPS生产装置规模普遍偏小,近年来,面对我国旺盛的PPS需求以及国内供应短缺、大量进口的情况,我国企业也纷纷新建万吨级聚苯硫醚生产装置。国内市场目前PPS产品消费量以平均每年16%以上的速度增长,而市场的有效产量仅能满足需求的69%,其余均需依赖进口满足所需。因此市场前景较好,存在巨大商业契机。

2016年中国各领域聚苯硫醚(PPS)需求预测

Source:赛瑞研究

本报告被下载401次,下载方式,查看文末指引!

成为新材料在线VIP会员

即可下载以上研报高清版

【获取VIP会员下载高清研报方式】

新材料在线商务合作

请联系:王小姐 0755-86060912(9:30-18:30)

点击“阅读原文”下载 新材料在线APP