这是达叔经济学的第214篇原创

大家好,我是达叔。

一个想和大家一起慢慢变富的家伙。

昨天写了一篇文章,

SK#113 历史的进程,你能从多远开始听到列车的声音?

,尝试阐述以人均GDP 1000美元、4000美元,10000美元为时间节点,每个阶段,会有哪些财富效应。

达叔在医疗系列文章中,坚定的看多,未来20年民营医院的崛起。

那么民营医院崛起,支付方式,会发生哪些变化?

按照目前医保管理政策的尿性,中产阶级及以上,想用医保享受比较体面的医疗服务,越发成为一种奢望了。

所以,商业保险,必然会成为重大补充,正在急剧增长,早想通的家伙,都开始动手了。

不负责任的老人

。

各位老读者知道,达叔以前写

YL#16 为什么浙江总是赢?

中提到,达叔的父亲,前段时间脑出血,住院开刀去了。

差点挂掉。

从住院手术、ICU、普通病房、再到康复医院,到现在为止,还不能站立行走,只能卧床,已经花了近30万了。

达叔还是做医疗的,在很早之前,就知道医疗是财富碎钞机。

俺和达婶说过,给每个四个老人,每人25万左右的额度,如果超出太严重,我们要做好放弃的心理准备。

这一点,达婶先是错愕,觉得你这货,这时候还能定指标的?

当达叔父亲倒下的时候,她终于把这事儿,提上日程,开始考虑了。

达叔父亲,是个老农民,很顽固,不愿意花钱,不愿意买保险,连之前给买的农保之类的,后来也偷偷停下来了。

给钱,也不去交。

现在真金白银的,一分钱都没法报,已经花了30万,达叔每次去看他,他都不愿意说话,恼羞不已。

各位看达叔文章的,很多读者父母,年事已高,达叔提醒几句:

1、如果有高血压、糖尿病等,一定要按时吃药,非常严肃的对待,否则都是大麻烦。

2、尽量不要抽烟、喝酒,否则躺在ICU的时候,肺部的分泌物,感染很吓人。

3、老人年浴室要防滑,千万不能摔倒。

4、冬天要戴帽子,尤其是谢顶的老头,头部务必要保暖,防止脑梗。

5、

一定要买保险

。子女要自己去检查,最好是子女去帮他们买,否则这帮家伙自己停掉,倒霉的还是你。

6、

年轻人,自己要买一些重疾险

。现在生活压力大,我们是家庭的支柱,不能倒掉。

尤其有老公作为家庭经济来源的,

作为老婆的,一定要给老公买上

,这一点达婶在好几年前,就有这意识,早买了。

心脏支架集采之后,很多新技术,要么不来中国了,要么来中国,也不会进医保了,这是大趋势。

没有商业保险,到时候你们就尴尬了。

这是达叔在医疗前线,和医生群体、医保局、医疗厂家、经销商,共同的认识,你在外行,没人告诉你这些。

重疾险,就是万一你得了合同上的大病,直接一次性赔一笔理赔金的保险。

比如你买的50万保额,那就赔50万,这笔钱随便你怎么花。你可以拿来支付医疗费,也可以拿来补偿生病期间无法工作的收入损失、康复费用、护工费等等。

如果没有买过重疾险,一旦生了一场大病,几十万进去之后,你辛苦工作多年省吃俭用存下来的钱,一下子被掏空了,基本上这一辈子前半段的基础全部丢掉。

这对你的职业生涯、人生未来的规划、自己的家庭,都是毁灭性的打击。

你不要好不容易爬出来,再掉回那个深渊。

时间节点

。

达叔今天聊这个,是基于两个原因:

1、达叔本身2020年,是亲身受害者,剩下三个老人,都是要重点对待的。

2、时间节点,很重要,窗口期在缩小。

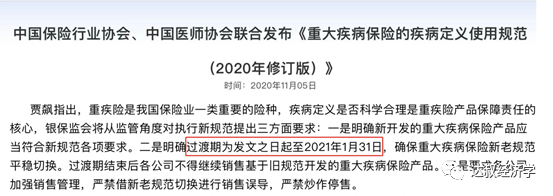

最近保险业出了重疾新规,规定所有重疾险最晚在2021年1月31日前停止销售。

简单来说,这个通知的落地,会直接影响到以后买的重疾险,可以怎么赔、赔多少钱。

而整体看下来,对我们来说是弊大于利。

一些癌症里面症状较轻的癌症,赔付比例会大幅度下降。

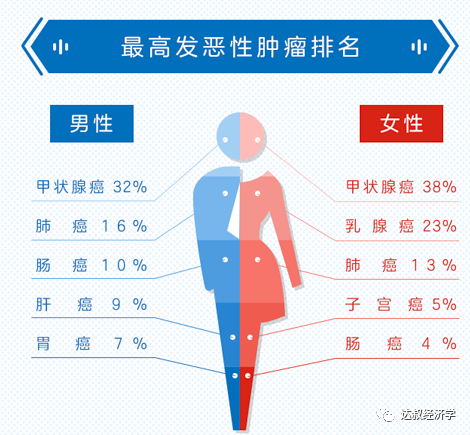

比如,近十年中青年群体里发病率最高的癌症——甲状腺癌。

从各家保险公司的理赔年报看,每年花在甲状腺癌的理赔占了大头,比如在某家保险公司的理赔报告中,甲状腺癌在所有重疾理赔里面,男性占了32%,女性了38%。

但早期甲癌的治疗费用并不贵,大约在2-5万元区间,治愈率几乎是100%。

按照现在的重疾险,早期甲癌按重疾赔100%保额。

新的产品上来后,只赔30%。你买50万重疾险,那就是赔50万和15万的差距。

同样的重大疾病,同样的都是买的重疾险,仅仅因为原有定义、新定义的区别,就差了35万元的赔付金额。

所以,

现在就是入手的最好时机,达叔建议还没有买重疾险,又想买的朋友们可以考虑了。

5、

不过保险产品多而复杂,一般人很难弄懂。

达叔这段时间也一直在思考和研究,自己也在研究,找一些不错的产品。

达叔有一些读者,正好也是重疾险这块的,多方比较,将当前高性价比的重疾险给挖了出来。

所以达叔在对比了众多重疾险后,选到了当前市面上性价比最高的——

达尔文3号

。

达叔研究过,这款重疾险最大的优势,就在于它的赔付保额和保障力度,都是目前市场上最高的,很多人都买了这款。

60

周岁之前确诊110种重症之一,赔180%保额。

如果按照50万来算,60岁前赔90万,60岁后赔50万。这相当于你买了一个50万的重疾险,又额外赠送了一份40万保额保至60岁的重疾。

达叔算了一下,如果单独买的话,要多花近千元。

其次,达尔文3号不仅保重疾,

比重疾轻一点的轻症、中症也能保

,等于变相降低了理赔的门槛。除此之外,它针对3种最高发、理赔率top3的疾病,原位癌、急性心脏病、脑血管疾病,可以赔2次。

达叔父亲就是脑血管疾病,这几种疾病得病概率是最大的,而且治标很难治本,后面还是大概率会复发,这个保障非常有用。

不过达尔文3号是目前市场上的网红爆款,买的人很多,所以它有一个比较不合理的“限售”要求,

只有以下地区才能买:

浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、上海、湖北、江西、宁波、广东、厦门、青岛、深圳、大连地区

。

优质产品,都是限购的,和房产一样,所以达叔一直建议各位,迁徙到优质的城市去。

如果不在投保区域内的,可以考虑下

守卫者3号

。

这是一款多次赔的重疾险,125种重疾不分组可以赔2次。不分组的意思是,只要第一、二次确诊的重疾不是同一种,都可以赔。