美联储主席鲍威尔:加密资产具有很大的波动性和投机性。

欧洲央行管委魏德曼:在实现支付现代化的过程中,我们不应该只关注央行数字货币。

投资思考:1-2月需求恢复有力,高景气度有望持续,行业或迎全年维度配置点:

需求快速恢复:我们前期强调可积极关注白电需求的快速恢复和可能的持续高景气度,1-2月数据对此亦有所验证。(1)出货端:1-2月内销出货量虽然仍未回到2019年同期水平,但考虑到2019年部分龙头企业压库存行为导致的高基数,2021年以来内销出货已实现较快恢复,外销层面,我们维持前期判断:在海外消费刺激+海外地产高景气度+海外补库进行时等因素的支撑下,短期高增无忧,中期维度看,即使回落,其稳态水平也将高于以往。(2)零售端:1-2月零售量和2019年同期相比,线上实现接近20%的高增长,线上亦转正,体现了强劲的终端需求;同时,在原材料价格持续向上以及头部企业对价格竞争谨慎的态度下,线上线下价格均延续了持续向上的趋势。

景气度展望:我们预计未来空调行业高景气度仍将持续:1)行业将迎来疫情后的第一个旺季,在企业端积极的新品投放和促销支持下,下游需求有望进一步激发,企业端的排产及上游关键零配件的高景气也体现了企业端的信心;2)2020年下半年以来商品房销售持续实现同比高增长以及2021年大概率为竣工大年,均对行业需求形成进一步支撑;3)当前所存在的原材料价格的上涨预期,以及随之延伸并强化的产品涨价预期,将一定程度上促进经销商拿货以及消费者提前购买,进一步推高景气度。

原材料成本压力下的提价周期:空调行业原材料成本占总成本的比重较大,原材料成本的变动对企业盈利的影响较大,同时,空调行业竞争格局较清晰,企业通过提价向下游转嫁成本压力的能力较强。随着原材料成本持续上涨,2020年年底行业内已进行过一轮密集提价,从今年3月下旬开始,行业内主流企业已开始或在酝酿新的一轮旺季前的提价,将有效缓解企业的盈利压力;同时,随着老能效产品禁止销售的期限的临近,未来行业提价动力将不止原材料成本压力,行业将有可能进入提价周期。提价周期中,企业渠道模式的侧重,以及对线上线下市占率的诉求的差异,将可能衍生出不同的竞争策略。

小结:1-2月空调内销需求快速恢复,终端销量已超19年同期水平,价格持续上行,展望未来2-3个季度,行业高景气度有望持续。行业格局整体稳定,双寡头优势依旧明显,其中格力线上销量市占率同比有明显提升,公司线上发力取得了一定效果。在行业提价周期中,龙头在其更强的抗压和提价能力支持下,市场集中度有望进一步提升。前期市场对原材料成本持续上行和龙头估值有一定担忧,导致龙头股价有一定承压,但长期看,需求驱动行业景气度持续上行,提价周期下企业盈利能力得到有效修复,市场集中度有望进一步提升,行业龙头迎来全年维度的配置点。

风险提示:家电市场竞争加剧、原材料成本持续提升、地产竣工不及预期。

中信证券:电力设备及新能源行业——博弈中的积极因素,碳中和推动电网发展

1)光伏产业链涨价博弈期继续,短期需求释放节奏面临不确定性,持续关注一体化龙头企业、核心辅材公司、领先设备企业的中长期增长机遇以及风电行业超预期的可能性;2)“十四五”规划全面点睛电力领域,业态升级在望;开年多项宏观指标持续向好,维持全年对电网结构化投资、后疫情时代顺周期工控、低压等行业高景气研判,优质标的有望迎来“α*β”行情。

新能源:硅料价格急涨后光伏产业链博弈期继续,短期需求释放节奏面临一定不确定性,建议持续关注一体化龙头企业、核心辅材公司、领先设备企业的逆势增长机遇以及风电行业超预期的可能性。上周光伏硅料报价上涨至120元/公斤,光伏硅料价格急涨过后,产业链原辅材环节成本有所推升,但组件价格向终端传导机制仍不够顺畅,可能导致部分光伏装机需求延后(但非取消),短期的博弈和产能利用率下降带来短期的波动,而在碳中和的背景下中长期发展空间广阔。我们预计:1)一体化龙头有更强的成本承受能力、较为有效的价格传导机制和更强的运营能力,有望率先迎来市场份额的提升和盈利能力的增强;2)专业化辅材龙头企业的领先优势有望进一步强化,进入市占率巩固和提升的关键时期;3)持续降本增效需求将带动设备需求释放,建议关注核心设备龙头成长能力。此外,在光伏短期成本上涨的情况下,建议关注央企等主流新能源运营商对风电装机需求超预期的可能性。

电气设备:1-2月多项宏观数据走势向好,维持全年高景气展望。据北极星电力网报道,3月19日国家能源局发布1-2月份全国电力工业统计数据,电源电网投资完成额在2020年初低基数的背景下同比均大幅增长;其中,电网基本建设投资完成额为227亿元(同比增长64.9%),较2019年仍小幅下滑约7%;2021年作为“十四五”建设开局之年,能源变革加速催生电网需求与业态共同升级,设备端智能化与能源数字化共同推进,综合能源服务前景广阔;低压电器方面,2021年1-2月全社会用电量同比增长22.2%,维持对全年用电量增长的乐观预期,预计增速近7%,并带动低压需求全年向好;工控方面,1-2月工业用电量同比增长25.7%,侧面印证年初制造业景气持续性,看好中端环节的建设开发需求,全年预计景气度呈扩张势头;顺周期下的工控及低压行业,预计将在2021年迎来“α*β”行情,2020年细分领域份额显著提升的国产优质龙头有望进入国产替代红利期。

风险因素:新能源装机增长不及预期,行业竞争加剧,产业链配套能力受限,产品价格大幅下降,支持政策落地不及预期等,电网投资不及预期,特高压核准节奏不及预期,宏观经济景气度不及预期,工业景气度不及预期,用电增速放缓,国产替代不及预期,原材料大幅上涨。

凌晨重磅!美国白宫紧急“辟谣”!美联储主席发话,比特币又崩了:爆仓76亿…

来

源:

中国基金报

作者:

金宥智

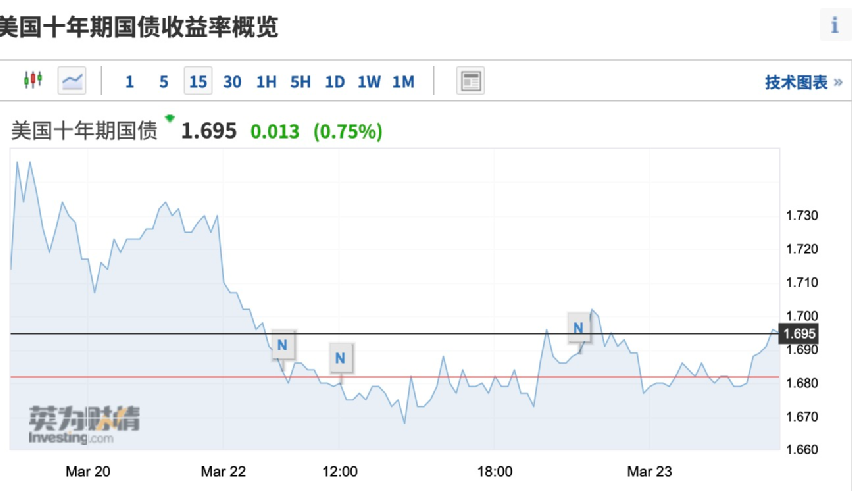

美债收益率终于高位回调,美股三大股指齐涨,苹果特斯拉一共涨了4600亿。

比股市更劲爆的是拜登本周或将推出3万亿美元(约合19.5万亿人民币)基建计划的消息,虽然白宫紧急“辟谣”,但市场依然充满期待。

而“大放水”的消息没有成功推升比特币,鲍威尔“炮轰”加密货币之际,比特币反而深夜回调4000美元,加密货币市场全网共15万人爆仓,爆仓金额约76亿。

开盘便大跌的雾芯科技也低开低走,收盘跌近48%。

美债收益率回落

三大股指齐涨,道指涨超百点

美东时间周一,美债收益率回落,美股三大股指也齐涨。

截至收盘,标普500指数涨0.70%,报3940.59点;纳斯达克指数涨1.23%,报13377.54点;道琼斯指数涨0.32%,报32731.20点。

美债收益率下行的推动下,科技股普涨,纳指盘中一度涨超1.8%。

银行、航空、石油、游轮等顺周期板块回落,高盛跌1.44%、美国航空跌4.57%、埃克森美孚跌0.97%、皇家加勒比邮轮跌2.01%、AMC院线跌10.34%。

高盛策略师David Kostin分析,“未来几个月内,投资者将继续紧张地关注利率问题。与美联储一样,我们的经济学家预测,今年春季核心PCE通胀将短暂上升,这一部分由于2020年通胀疲软等短期因素的影响。”

该分析师还提到,“即使通货膨胀率在2022年可能回落至2.0%,但投资者依然担忧高于目标的通货膨胀率可能会持续,并有可能进一步导致利率上升。我们的利率策略师预测,到6月份,10年期美国国债收益率将达到1.8%。”

苹果、特斯拉涨4600亿

周一科技股普涨,苹果也上涨2.83%,市值涨了570亿美金,约合人民币3700亿元。

特斯拉也涨超2%,市值上涨144亿美元,约合937亿人民币。

苹果、特斯拉两大科技股的市值周一共飙升约4637亿人民币。

重仓特斯拉的“女巴菲特”Cathie Wood上周末还再发研报唱多特斯拉,预期特斯拉股价将在2025年达到3000美元。在研报中, Ark还预期特斯拉在2025年营收将在2340亿至3670亿美元之间,2020年该公司总共取得315亿美元营收,同比增长28%。

除苹果、特斯拉外,其他科技股的表现普遍不错,亚马逊涨1.17%、Facebook涨1.18%、

英特尔、思科、微软均涨超2%,高通涨2.34%、AMD涨1.57%、奈飞涨2.13%,但谷歌跌0.23%。

雾芯科技收盘股价腰斩

市值蒸发900亿

受监管政策影响,中概股雾芯科技开盘便跌超36%,截至收盘下跌47.84%,市值一日蒸发约145亿美元,约合943亿人民币。

消息面上,工信部公开征求对《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》的意见。据该决定的说明指出,本次《实施条例》的修改,将在附则中增加一条,作为第六十五条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”这意味着,电子烟的零售端或将遇到影响。