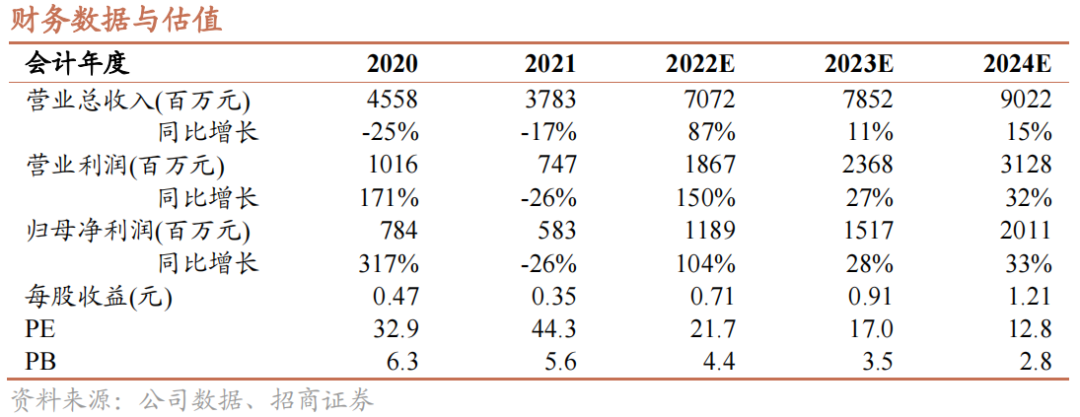

公司内增外扩,严控成本,Sepon矿回收率有望通过技改进一步提升,Wassa并表贡献可

观增量,预计2022-2024年实现归母净利润12/15/20亿元 ,对应PE分别为22/17/13倍,维持“强烈推荐-A”投资评级。

-

赤峰黄金于2021年完成了采矿业以外的业务剥离。

2021年公司采矿业实现营业收入35.2亿元,营收占比约93%,采矿业务实现毛利约12.06亿。2021年黄金实现营业收入29.86亿元,同比+79%;毛利约8.69亿元,同比+13.8%。

-

公司自2018年以来管理费用逐年下降。

2019-2021年管理费用分别为3.42亿,3.25亿及2.35亿,管理费率由2017年的9.5%降至6.22%。销售费率由2017年0.08%下降至0.02%。公司发挥自身黄金资源优势,采取黄金租赁等方式有效控制财务费用,2020年期利息收入首度超过利息费用。一季度实现营收14.87亿元,环比+33%,同比+94.9%。

-

资源总量增长迅速。

截止2022年Q1,公司拥有5座金矿,合计拥有12宗采矿权,18宗探矿权,合计保有资源量约563.1吨。公司控制的黄金矿石品位较高,均属于国内当前少有的高品位富矿床;境外矿山资源储备丰厚,万象矿业及金星资源分别保有金资源量159.6吨、364.8吨。近三年矿产金毛利率分别为44.13%,46.08%及29.28%。

-

依靠回收率提升降低Sepon矿成本。

2018年公司以现金形式收购 MMG Laos 的全部已发行股份,其子公司完成老挝最大有色金属矿山Sepon勘探运营工作,合计具有 1,247 平方公里范围内的矿产资源勘采独占权。2021年合计保有黄金资源量约158吨,矿石量5,910万吨,平均品位2.7g/t。2021年产量不及预期,未来将提升回收率降低生产成本。

-

Wassa矿全维持成本约1200$/oz,未来有较大下降空间。

2018-2020年,Wassa金矿全维持成本分别为886$/oz,922$/oz及1003$/oz。2021年由于矿道施工、灌装厂建设及新冠疫情影响,全维持成本提升至1150-1250$/oz。公司未来在矿山层面将继续实施竖井改造工程,提升生产效率与规模,有效降低生产成本,并通过简化组织架构压缩管理成本。

-

维持“强烈推荐-A”投资评级。

预计2022-2024年实现归母净利润12/15/20亿元,对应PE分别为22/17/13倍,维持“强烈推荐-A”投资评级。

·风险提示:

贵金属

价格下行、投产项目进度不达预期、公司矿山或同业事故性风险、地缘政治风险、汇兑风险等。

一、业务结构聚拢,营业成本有所提高

1、聚焦黄金采选业务,公司业务集中度提升

赤峰黄金于2021年完成了采矿业以外的业务剥离,黄金重新成为公司的主要发展方向。2021年公司采矿业实现营业收入35.2亿元,营收占比约93%,采矿业务实现毛利约12.06亿。2021年黄金实现营业收入29.86亿元,同比+79%,占全部营收的78%;毛利约8.69亿元,同比+13.8%,占全部毛利69%。

2、严控成本费率齐降,资产结构稳中向好

公司自2018年以来管理费用逐年下降,2019-2021年管理费用分别为3.42亿,3.25亿及2.35亿,2021年管理费同比下降27.7%,在保持产量高速增长、矿山不断扩张的同时将管理费率由2017年的9.5%降至6.22%。销售费率由2017年0.08%下降至0.02%。

作为黄金主业企业,公司发挥自身黄金资源优势,采取黄金租赁等方式有效控制财务费用,2020年期利息收入首度超过利息费用,2021年形成财务收入0.87亿元。

公司资产结构稳中向好,资产负债率近两年大幅降低。公司从成功收购老挝矿山资源后正式调整资产结构,资产负债率自63.5%逐步下调,截止21年底资产负债率降至37.9%,属于黄金采选行业较低水平。

3、一季度业绩恢复势头强劲

公司2021年全年实现营业收入37.83亿元,同比-17%,负增长情况较去年有所缓解;归母净利润5.83亿元,同比-25.7%。业绩下滑除原子公司雄风环保不再纳入合并范围外,同时由于公司重要境外矿产塞班矿处于铜转金产能爬坡初期,具备投入高、回收率较低的共性问题,公司于Q4完成低品位库存矿石减值超1.9亿。

2021年塞班矿主要生产设备氧气站供应方延迟交付两个月,严重影响生产计划,后续更由于设备质量问题发生爆燃事故,尽管未造成人员伤亡,但使生产进度雪上加霜,全年矿产金产量约8.1吨,未达成年初公司所预计的10吨生产目标,克金成本升至260元。

金星资源二月起正式并表,公司一季度实现营业收入14.87亿元,环比+33%,同比+94.9%,实现一年来最大单季增长率。公司在春节假期及疫情冲击下保持生产节奏,单季业绩保持增长趋势。

在收购金星资源带来的成本上涨压力下保持盈利增长势头,实现归母净利润1.74亿元,环比+450%,达成四季度来首度单季归母净增长。

22年Q1公司以自有及部分自筹方式的完成金星资源收购,融资部分带来利息费用3009万元。在公司长期的费用管理下,尽管产生两年来最高财务费用1149万元,但大部分由公司利息收入吸收,财务费用率控制在0.8%,收购带来的费用冲击有限,预计随着收购事宜完成将恢复到过去财务负费用状态。

销售毛利率及净利率分别为34.2%,14.9%,保持在过去四季度平均水平。自疫情以来公司长期保持毛利率稳定增长,公司盈利能力逐步提高。

二、增储迅速赋能高增长

截止2022年Q1,公司拥有5座金矿,合计拥有12宗采矿权,18宗探矿权,合计保有资源量约575吨,权益资源量398吨,相比2020年底分别+377吨和+215吨。其中吉隆矿业、五龙矿业及华泰矿业位于中国国内,万象矿业及金星资源分别位于老挝及加纳。公司控制的黄金矿石品位较高,在国内同类企业中资源禀赋较高,其中其中吉隆矿业平均品位高达14.57克/吨,华泰、五龙矿区平均品位分别为7.31和8克/吨,均属于国内当前少有的高品位富矿床;境外矿山资源储备丰厚,万象矿业及金星资源分别保有金资源量159.6吨、364.8吨。公司黄金单位生产成本较国内同类企业处较低水平,近三年矿产金毛利率分别为44.13%,46.08%及29.28%。

1、国内金矿挖潜技改追求增量

(1)吉隆金矿:资源高禀赋,采选规模提升增厚产量

撰山子金矿位于内蒙古自治区赤峰市敖汉旗四道湾子镇富民村,是赤峰黄金最早的矿山之一,矿区面积约6.24平方公里,是中国最重要的巨型黄金成矿带之一,除金矿外同时伴生银。撰山子矿区矿石品位高,属于国内当前少有的高品位富矿床。截止2021年,该矿区的矿石资源量42.38 万吨,平均品位14.57克/吨,金属资源量约6.2吨。吉隆矿业充分利用其优质的矿山禀赋资源,有序开展科研与探矿,挖掘资源潜力。

吉隆矿业已经启动升级改造项目,计划将矿石处理能力从 450 吨/天提升至 1000吨/日,届时生产规模将超20万吨,进一步增厚产量,预计 2022 年底前竣工。

项目得到了当地政府的大力支持,获得了相关立项批文,吉隆矿业团队将力争用 18 个月的时间建成一座智能化、数字化、节能环保的新型选矿厂,大幅提高吉隆矿业的生产能力。

(2)五龙矿业:增储扩产稳健经营

五龙矿业所属矿区位于丹东市振安区金矿办事处北路,矿区面积约6.2732平方公里,截止2021年矿石资源量128万吨,平均品位8克/吨,金属资源量10.2吨。五龙矿业被国家科技部定位重点勘察靶区。

2021年上半年,由国家自然资源部牵头承担的国家重点研发计划“深地资源勘查开采”重点专项“华北克拉通辽东/胶东重要成矿区带金多金属矿深部预测及勘查示范”项目3000米深钻在五龙矿业开工启动。五龙金矿矿集区由国家科技部定为重点勘查靶区,并支持实施深度达3000米的东北地区固体矿产第一个深孔钻,进一步验证该区域良好的成矿条件,为辽东半岛打造“千吨级”金矿基地、形成中国黄金产地“南胶东、北辽东”的资源格局提供科技支持。

五龙矿区选矿厂3000吨/日选矿厂于21年底全面建成,克服场地地质条件复杂等不利因素,日均矿石处理能力得到大幅提升,其中1300吨系列已于22年1月进行全线试车,比计划试车时间提前了6个月。当前处于产能爬坡期,预计2022年实现日采选2000吨,2023年可实现满产3000吨/天。

(3)华泰矿业

华泰矿业由红花沟、莲花山和彭家沟三个主要矿山组成,仅该矿区就拥有6总采矿权及6宗探矿权,外围资源发掘充分,经过多年探矿共计拥有黄金资源量22.3吨,年矿石产量达18万吨。2021年起,公司与辽宁省有色地质局展开技术合作,2021年实现黄金矿山量增储超10万吨,新增黄金资源量约840千克,未来将进一步围绕公司“建大矿、上规模”的发展计划深入挖掘资源。

2、海外金矿第一站:老挝Sepon矿

2018年公司以现金形式收购 MMG Laos 的全部已发行股份,其子公司LXML 作为经营主体完成老挝最大的有色金属矿山Sepon勘探运营工作。LXML合计具有 1,247 平方公里范围内的矿产资源勘探及开采的独占权利。2021年万象矿业合计保有黄金资源量约158吨,矿石量5,910万吨,平均品位2.7g/t。

受疫情及设备事故影响,2021年产量不及预期。

2020年万象矿业重启金矿生产,利用公司原有电解铜设备改造而成的氧化矿和原生矿处理系统分别于2020年5月中旬和8月末投产运行,其中原生矿尽管储量大、品位高,但属世界级难选矿,原生矿中杂质较多,包括碳、砷、云母等诸多元素,必须经过高温氧化等步骤完成提纯。因此万象矿业成立了“塞班2.5项目”团队,通过新建氧气站,实现双POX全负荷运营,将矿石处理能力从单POX的62吨/小时翻倍提升到124吨/小时,原生矿的处理能力提升60%。2021年氧化站建设进度不及预期,供货方延迟交货造成氧气站的达产推迟两个多月,设备质量不合格导致发生爆燃事故,加之高温和洪水等异常天气的侵袭,影响了全年产量目标的实现。

提升回收率+继续探矿赋能成本下降和产量提升。

万象矿业计划进一步探讨原生矿开采技术路线,

将提升回收率作为发展的重要方向,目标为80%,年处理矿石300万吨,成本有较大下降空间。

2021年4月,矿区东部新发现数条石英脉型易选金矿带,面积大、品位高、易开采、好回收,万象矿业据此确立了将老挝塞班矿建成“世界级”大矿的宏伟目标。

赤峰黄金于2021年10月31日与加拿大上市公司Golden Star签署《安排协议》,拟通过全资子公司赤金香港以每股3.91美元的价格,以现金方式收购金星资源62%全部流通股,交易对价约2.91亿美元,约合人民币18.62亿元(以1美元对人民币6.3907元计),交易较GoldenStar协议签署前一日收盘价每股3.15美元溢价24.13%。

Golden Star是一家根据加拿大联邦法律成立并存续的公司,主要从事国际性的黄金勘探生产,核心资产是位于加纳的Wassa金矿。注册地址位于加拿大安大略省,总部位于英国伦敦,股票在纽约股票交易所、多伦多股票交易所和加纳股票交易所三地上市。出于保持Wassa处于加速增长投资财务能力考虑,同时为股东实现更高收益,金星资源股票已在多伦多证券交易所、纽交所及加纳证券交易所退市。

二十载金矿采选经验,收购前完成亏损业务剥离。

Golden Star自1999年收购加纳Bogoso金矿70%权益起开始涉足加纳资源开发,年产量超100,000盎司, 2005年Wassa矿投产,目前采矿能力为 170 万吨/年, 选厂能力为 270万吨/年,黄金年产量保持在200,000至400,000盎司。2020年7月,Golden Star将Bogoso金矿及其相关的Prestea地下业务出售给英国私募股权公司Blue InternationalHoldings,及时完成开采成本较高且持续亏损的Prestea矿产剥离,日后将持续专注于Wassa金矿的运营。

(2)Wassa

资源情况

周边权证齐全,Wassa租约延长25年。

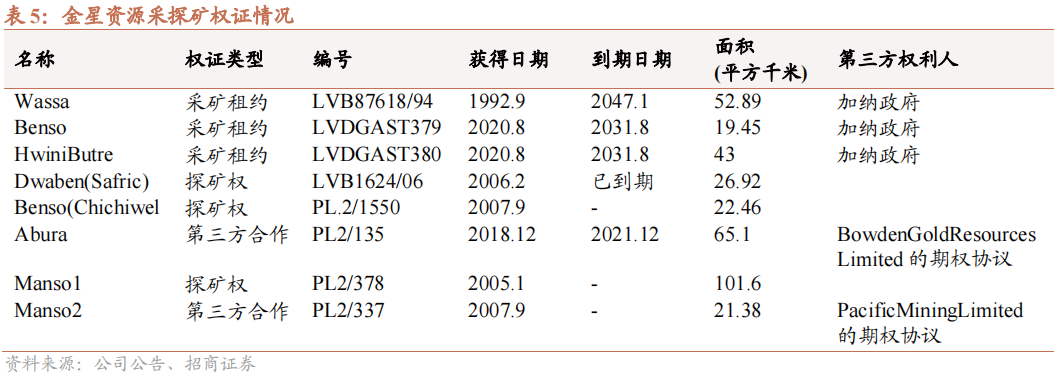

权证经批金星资源在Wassa共持有3宗采矿租约和3宗探矿权证,另有2宗探矿权与第三方进行合作探矿,矿权内面积合计352.80平方千米。更新后的Wassa采矿权租约经加纳土地和自然资源部签发,租约有效期延至2047年1月25日。未来周边资源探矿大有可为。

2018 年初,Wassa 由露天开采转变为以地下为重点的运营。在不考虑南部延伸区情况下,矿山共有黄金资源量 1172 万盎司(364.8 吨),其中探明+控制资源量为 353.7 万盎司(110吨),平均品位 3.53 克/吨。此外Wassa 地下矿区计划通过B Shoot North 外围钻探、B Shoot South 的钻探、242 Trend 的钻探和 F Shoot 外延进一步深入勘探优势。这项工作有望进一步增厚资源量以延续矿山寿命。