当前性价比最高的单次重疾险达尔文 2 号要下架了。

正式下架时间,2 月 24 日(周一)晚上 23:50

人工核保截止,2 月 24 日(周一)中午 12:00

考虑到以往的情况,截止前的时间端比较拥挤,建议需要的朋友做好提前量。

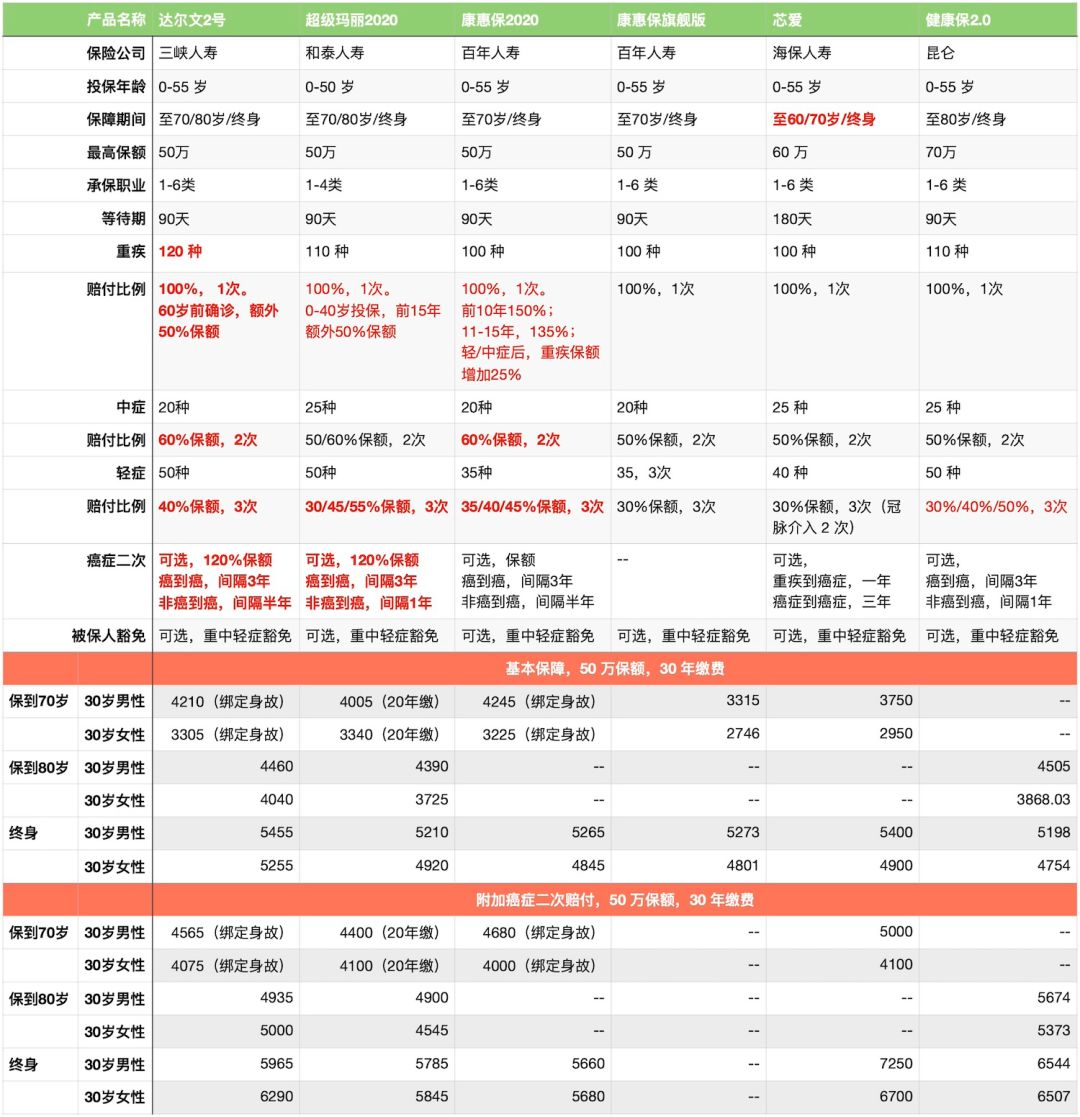

回顾一下达尔文 2 号的几个优势,从上市以来达尔文一直都是横扫之势,保障充足、保费又便宜。

重疾保障 120 种,

60 岁前赔付 150% 保额

。也就是说买 50 万保额如果确诊重疾,实际能获赔 75 万。买 30 万保障的话,实际获赔也接近一般重疾险建议的 50 万保额了。这个赔付条款是目前市面上最一流的。

除了重疾,达尔文2号对于中症和轻症的赔付也很下功夫,

中症赔付 60%,最多赔两次;轻症赔付 40%,最多赔 3 次。

一般重疾险的轻症赔付是 30% ,也有一些性价比不错的保险在轻症和中症上提升了保额,但是采用的是 1、2、3 次确诊分别赔付 30%、45%、55% 的递增保额。我个人认为达尔文2号这种等额 40% 的赔付方式更直接,毕竟连续得 3 种不同的轻症概率太低,关键还是看前两次。

达尔文2号也对癌症二次赔付做了保额升级,赔付 120%

。首次非癌症重疾、二次癌症赔付的等待期也缩短到了 180 天,属于目前的最优水平。

关于这次达尔文 2 好下架,我以前也是有所预期的,就是没想到会这么快。以前我写过一篇文章解读,

为啥投资越来越便宜,保险反而涨价停售

,任何保险都有最低的硬成本。达尔文 2 号这么极致的性价比,基本上赚名不赚利,很难作为长期产品一直卖。但是对于投保人来说,买到就是赚到。

和其他几款热销重疾险的对比

下面是我整理的和其他保险的对比表格,具体条款都有标注,保险亮点标出了红色。

达尔文2号的性价比非常突出,尤其在「保到80岁」这个选项下

,保费与其他重疾险基本一致,但是赔付条款优势非常明显。之前我们有分析过,

保障 40 年是重疾险最划算的配置方案

,对于大部分读者来说就是选择「保到 80 岁」。

在保到 70 岁这一档上,达尔文 2 号有个小坑,绑定身故责任,所以性价比差了一些。对 20 岁左右的年轻读者而言,希望节省部分保费还有个一个选项——降保额选投保至 80 岁,既然达尔文 2 号 60 岁以前重疾保额增加 50%,其实买到保额 35 万,就相当于 52.5 万的保额了。如果拿达尔文 2 号保到 80 岁,选择保额 35 万,重疾保障 60 岁前等效 52.5 万,60-80 岁之间 35 万,保费更划算。但是有得有失,硬币的另一面是,中症和轻症因为基本保额的下降,有些许劣势。

如何选癌症二次赔付

先解释一下癌症二次赔付的条款,不是无条件赔付,需要稍微注意一下:

首次确诊癌症 3 年后,再次确诊癌症(或持续治疗)提供二次赔付。

首次重疾非癌症,比如典型性心肌梗塞,180 天后确诊癌症提供二次赔付。

考虑到现在医疗条件改善,重疾治愈率越来越好,这个条款的价值还是挺大的。只需要加价几百元就能获得附加一份保障,远低于单独买份防癌险。

建议勾选。

从赔付条款来说,依然是达尔文2号最好。赔付金额高,赔付 120% 保额,而且等待期短,重疾后二次癌症等待期只有 180 天。男生加上癌症二次赔付,只需要加价几百块。女生稍贵一些,附加二次癌症要加价 1000+,但是考虑到达尔文2号的赔付依旧划算。

投保建议

保障年限如下选择:

建议勾选癌症二次赔付

,理由前面说了,性价比也很高。

不建议选身故赔付

,性价比偏低,不如转身去买个定寿,后台菜单 保险 - 寿险,有推荐。

最佳保额 50 万起

,重疾险保额主要是用来弥补患病后的工作收入缺失,可以在治疗期间维持生活水平或者争取好一点的条件,保额太低是没办法覆盖这些风险的。另外提醒一句,重疾险有个常见误区,不要用重疾险的赔付来支付医疗费,非常不划算。重疾险的价值在于补足生病期间的收入缺失。医疗费保障请用医疗险。

建议缴费年限尽量选长

,一般重疾险最长是 30 年。缴费期限长、每年保费压力就小,多点钱早早开始理财或者给自己加个蛋也是好的。而且考虑到通货膨胀,保费越到后面越便宜,压力越轻。

投保链接见下面二维码(

小程序备用链接

)

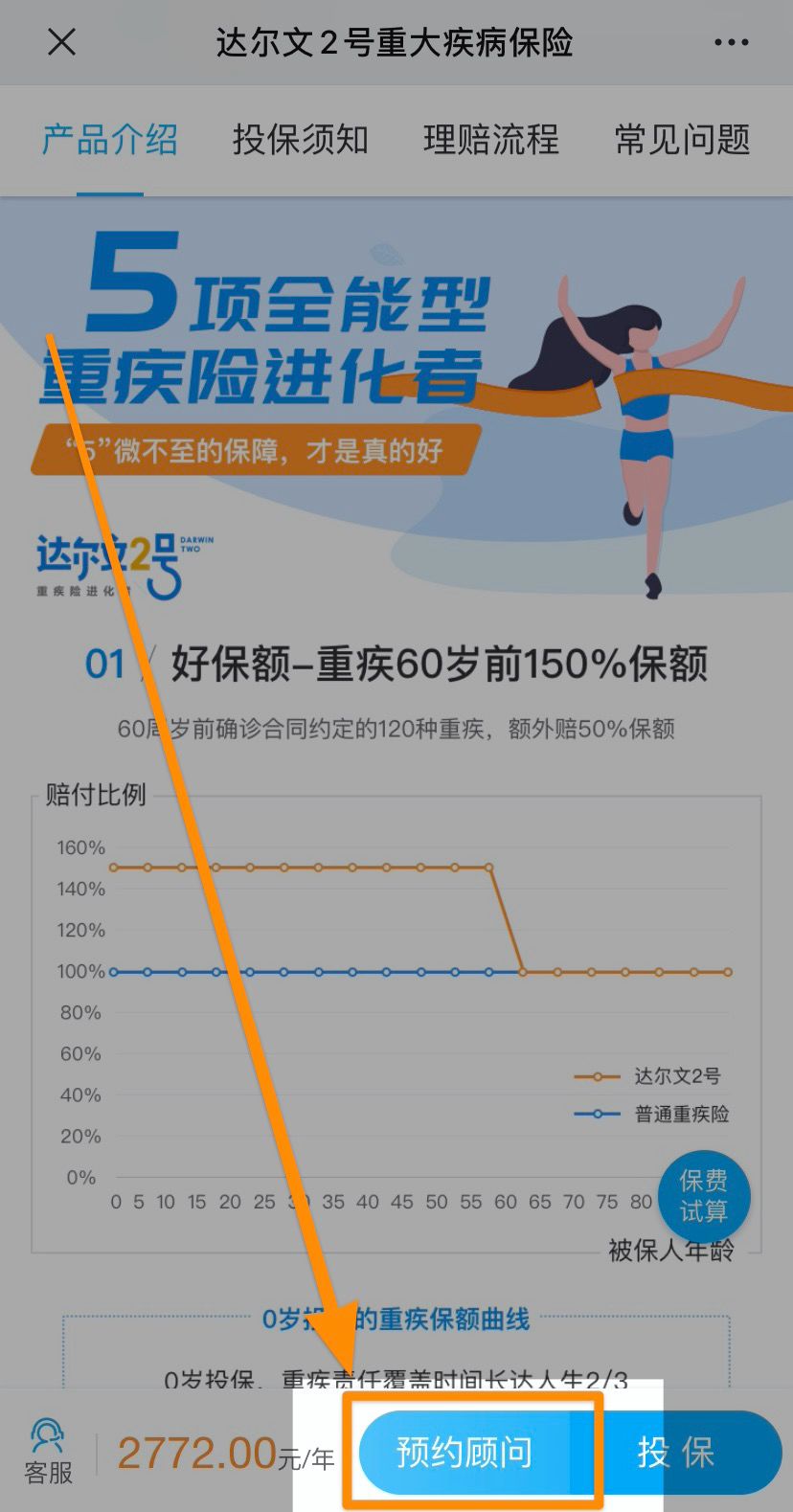

对于保险的具体条款和投保流程还有疑问的读者,可以点击投保页面下面的「预约顾问」咨询,顾问老师都是相当专业的。

还有几个常见问题

最后再梳理几个重疾险的常见问题方便大家参考。