点击上方“站在Ju人肩上A”,因v推送规则变化请关注并星标后以便及时接收!

中信保荐继续保持不败神话,今年11个项目暗盘全部收红,如视频所示。本周首发的梦金园从暗盘跌2成到被拉红足见大家对于中信的信心。反观华泰是另一个极端,华泰中泰两个泰各位小伙伴记得拉黑。

言归正传,

多点数智02586.HK

已经是第四次提交上市申请,短时间看不见扭亏迹象,公司总体量200多亿流通盘4.75亿,先讲结论放弃。

到截止日前一晚如果不过8倍,使用现金免费申购账户投机摸一手纯属体验!纯属投机!

先讲结论在这里公司只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

一般新股评级分为申、狠申、狠狠申或者直接放弃。

投机申购属于没啥行业前景但是有妖股潜质比如套路回拨的新股,各位根据自己的风险偏好来选择。

2024年度第59支新股

多点数智是一家零售数字化解决方案服务商,是物美集团创始人张文中2015年二次创业的项目。2024年,公司完成了重组,剥离营销及广告服务云解决方案下的线上营销及广告相关服务。重组后,公司专注为零售商提供全方位的零售数字化解决方案。

公司主要于中国提供解决方案并已成功将业务扩展至亚洲其他国家及地区,包括香港特别行政区、柬埔寨、新加坡、马来西亚、澳门特别行政区、印尼、菲律宾及文莱。

根据弗若斯特沙利文的资料,于2023年,按收益计算,公司是中国最大的零售数字化解决方案服务商,市场份额为6.5%,以及亚洲第三大零售数字化解决方案服务商,市场份额为4.2%。零售数字化解决方案服务商是指提供旨在增强地方零售商的营运及使之数字化的数字产品及服务的公司。

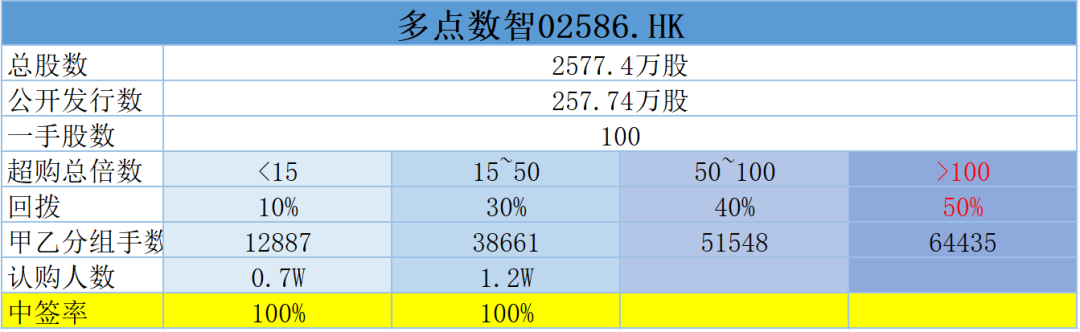

回拨机制

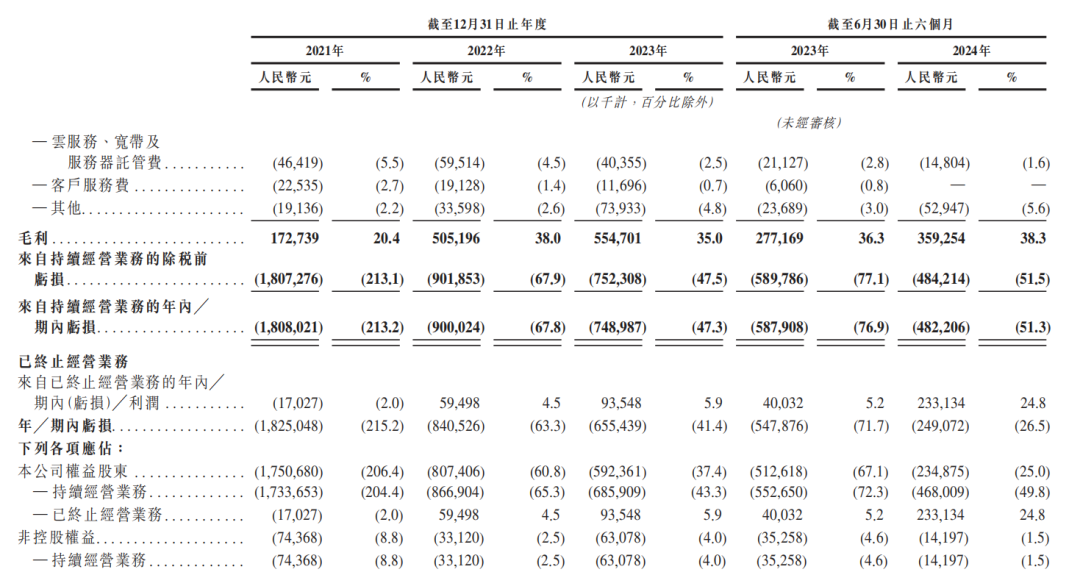

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为8.48亿、13.28亿、15.85亿,24年前六个月收入为9.39亿元,年复合增长率为36.72%;

2021~2023年公司毛利分别为1.73亿、5.05亿、5.55亿,24年前六个月毛利为3.59亿元,年复合增长率为79.2%;

2021~2023年公司净利分别为-18.25亿、-8.41亿、-6.55亿,24年前六个月净利为-2.5亿元,年复合增长率为-40.07%;

2021~2023年公司研发费用分别为5.89亿、5.86亿、5.21亿,24年前六个月研发为2亿元,研发占亏损比分别约为32.25%、69.76%、79.47%及81.71%。

公司过去三年收入、毛利快速增长,毛利率分别为20.37%、38.03%、34.99%及38.25%,毛利润复合年增长率接近80%。公司年度净亏损持续改善,2023年度净亏损同比缩窄约22%,2024年前6个月净亏损同比收窄约55%。

营收来源(按业务划分)

零售核心服务云一直是公司最大的营收来源,占比约99.4%。其他忽略不计。

公司一直为其他大型零售商提供服务,如重庆百货集团、银川新华集团及麦德龙实体,以及DFI Retail Group经营的惠康、万宁、佳宁药房、巨人超市及7-Eleven (Hong Kong)等知名品牌。

招股书显示,2021年至2024年上半年,多点数智来自包括物美集团在内的前五大客户的收入占比分别为79.4%、83.3%、87.2%及89.6%。尽管公司计划扩大及多样化客户群,但在可预见的未来,公司仍将依赖于主要客户。

过高的关联交易是公司此前未能通过上市聆讯的重要因素之一,因为关联交易规模过大,使得交易价格的真实性、公允性难以评估。

募资用途

集资所得其中约42.1%将分配于开发新应用程式及新服务模块;约30.0%将分配于与公司的业务扩张相关的人才招聘;约10.0%将分配于选择性地寻求与公司的自然增长战略互补的战略合作、投资及收购,尤其是能够补充公司的产品组合、增强公司的技术能力及巩固公司市场地位的战略合作、投资及收购;约7.9%将分配于扩大公司的销售网络并进一步加强公司的品牌声誉;及约10.0%将用于营运资金及一般企业用途。

1、基石投资者39.05%;

公司引入DFI Development Holdings Limited作为基石投资者,公司认购3906万美元等值股份,以中间价计,假设超额配售权未获行使,占比约39.05%。禁售期6个月。

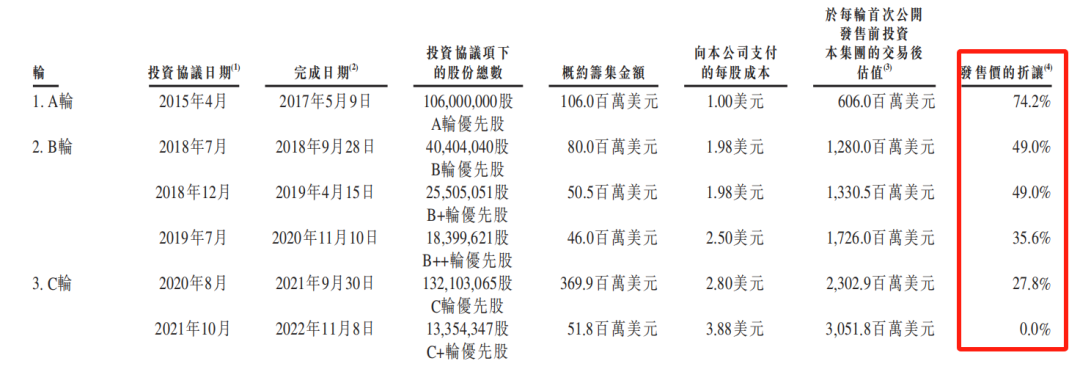

2、早期投资者;

公司于15年4月至21年10月曾进行多轮融资累计融资约7亿美元,彼时发售价较中间价折让约74.2%至0%,早期投资者包括腾讯、IDG资本、兴业银行、中国国有企业结构调整基金等机构。禁售期无。

3、中签率推算;

公开发行257.74万股,100股一手,甲乙组初始手数12887手,招股第一日孖展超2倍,中签率100%。

4、保荐人历史表现

联合保荐人瑞银今年的项目是华润医疗,招商的项目是德翔海运,招银的项目是出门问问、EDA集团、卡罗特。如果涨就比较高如果破发就比较低,稳如老狗。

5、同行表现

软件行业今年表现普遍不佳。

小结:

①三年累计亏损约33亿,营收和毛利持续增长但短时间未有盈利预期;

②物美等前五大客户营收占比超8成存在关联交易风险;

③联合保荐人瑞银、招商、招银稳如老狗;

④DFI作为基石投资者占比约39%;

⑤去掉基石流通盘约4.75亿。

如文头所说。

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/1128/2024112800016_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!