原标题:【中银宏观:万物生长靠银行(四)】上市银行资产负债表负债端的三座山和资产端的两道坎

来源:朱启兵宏观研究(ID:zqbmacroeconomy) 张晓娇,朱启兵

赚钱冲动永不眠。

从25家上市银行年报的变化情况看, 2013年以来上市银行资产负债表主要的变化,可以概括为负债端以低成本为目标主动融资,和资产端以高收益、低占用资本金为目的的变换记账科目。在央行改为主动投放基础货币之后,大中型银行显著受益,一个重要的盈利模式产生了:从央行借钱,一方面出给中小银行和非银机构赚取价差,另一方面采取期限错配的方式开展委外投资等高收益活动。

解构资产:

委外要回转。

同业资产的发展在2012/2013年达到顶峰,此后银行同业资产占比不断下滑,其中股份制银行与城商行同业资产占比下降更为迅速。这与直观感受不符,我们认为其中一个原因是银行业务的会计记账科目发生过变更。证券投资项是银行表内投资债券、理财和非标、委外等的主要记账科目,股份制银行和城商行该项目的增速最快。

解构负债:从被动到主动。

吸收存款江河日下,在利率市场化浪潮下,存款脱媒化加速,这点在股份制银行和城商行表现的更为明显。同业负债兴起,但也是金融监管的重点。应付债券逐渐成为主动负债的重要增量来源,同时同业存单计入应付债券且快速发展。向中央银行借款成为市场流动性的重要保障。

理财是个BUG。

从2016年6月的数据看,封闭式理财超过90%的产品期限都在一年以内,这意味着理财市场可以在一年内随着存续产品的逐步到期,完成对产品的存量清理和规范。理财存续规模和增速都开始下降,2017年6月底,理财产品存续余额28.38万亿元,较年初减少0.67万亿元,较4月末减少1.9万亿元,增速较上年同期下降35个百分点。股份制银行虽然仍是理财市场最大的供给方,但也是上半年理财规模下降最快的一类银行。从理财资金投向看,债券、现金及存款、非标的占比在持续下降,权益及其他资产的占比明显上升。金融同业类理财规模较年初大幅下降2万亿。

银行业务的转变将直接冲击非银。

从2013年开始,银行的资产负债表出现一系列的变化,明显体现在以追求盈利增速和规避资本金占用为出发点,通过加大经营杠杆,倾向性发展表外理财业务,和表内资金类、投资类业务。从金融工作会议定调“服务实体经济、防控金融风险、深化金融改革”的角度看,未来银行将有几个重大改变。一是内生盈利冲动减弱,业务发展回归传统信贷,经营对象回归实体经济部门;二是负债端向央行借款或受到央行的总量控制,预计应付债券(除了同业存单)或发行量加大;三是表外业务和投资业务在存量清理的过程中银行将有补充资本金的需要,上市银行增发、优先股或可转债发行量将上升;四是银行表内与非银金融机构的类非标业务或大幅放缓,未来或更倾向于发展净值型产品投资;五是理财将面临更大的监管约束,增速将放缓。

从2013年开始,银行的资产负债表出现一系列的变化,从业务看体现在三个方面:负债业务主动化、资产业务委外化、表内业务表外化。从经营的角度来看,明显体现在以追求盈利增速和规避资本金占用为出发点,通过加大经营杠杆,倾向性发展表外理财业务,和表内资金类、投资类业务。

资产端同业资产持续收缩,证券投资迅速扩张。这在一定程度上与直观印象不符,主要是由于银行资产端业务计入科目的变化较大,如2013年以来逐步发展起来的非标、信托产品、资管产品、基金投资等从同业投资科目下调整至证券投资科目下。

负债端目前发展正盛的是应付债券和向中央银行借款。应付债券中近一半为同业存单,预计未来同业存单纳入MPA考核计入同业负债后,该项目或有较大调整。向中央银行借款是2016年增速最快的负债项目,并且九成以上的余额集中在国有大行和股份制银行手中。

从金融工作会议定调“服务实体经济、防控金融风险、深化金融改革”的角度看,我们认为未来银行将有几个重大改变。一是内生盈利冲动减弱,业务发展回归传统信贷,经营对象回归实体经济部门;二是负债端向央行借款或受到央行的总量控制,预计应付债券(除了同业存单)或发行量加大;三是表外业务和投资业务在存量清理的过程中部分银行或有补充资本金的需要,上市银行增发融资或可转债发行量可能上升;四是银行表内与非银金融机构的类非标业务或大幅放缓,未来或更倾向于发展净值型产品投资;五是理财将面临更大的监管约束,增速将放缓。

关注资产端的同业资产和证券投资,以及负债端的同业负债、应付债券和向中央银行借款。

2010年以来,随着四大行全部完成上市公司,上市银行的经营情况对整体金融业的反映更加全面。我们整理了25家上市银行2010年以来财报的情况,分析七年来各科目在资产负债表中占比和增速的变化。我们发现近年来,资产端变化较大的项目包括同业资产和证券投资科目,负债端变化较大的则是同业负债、应付债券和向中央银行借款项目。2013年以来,上市银行资产负债表主要的变化,可以概括为负债端以低成本为目标主动融资,和资产端以高收益、低占用资本金为目的的变换记账科目。

资产端同业资产持续收缩,证券投资项迅速扩张。

资产端总体来看,发放贷款与垫款稳中略降,占银行资产的50%左右;证券投资项占比自2012年开始上升,2016年已占29%;同业资产、现金及存放央行款项占比2013年开始下降。其中同业资产下降与直观感受不符,我们认为其中一个原因是银行业务的会计记账科目发生过变更。

负债端吸收存款占比持续收缩,应付债券开始扩张。

从负债结构来看,存款仍是最主要的负债来源,但占比逐年下降,2016年已经降至72%,比2010年下降了13个百分点;对应的同业负债较2010年占比上升了5个百分点、应付债券增加了4个百分点,达到5%,向央行借款也增加至3%。其中2016年应付债券中约一半来自同业存单,共计2.87万亿。

从负债端的央行借款到资产端的证券投资。

从资产负债增速来看,上市银行近六年来增速一直维持在10%上方较为稳定。资产端证券投资项的增速显著高于其他科目,负债端向中央银行借款的增速最高,其次是应付债券,期间同业负债项目增速一度较高,但2016年已经显著大幅降低。从上市银行的资产负债表整体来看,在央行改为主动投放基础货币之后,大中型银行显著受益,一个重要的盈利模式产生了:从央行借钱,一方面出给中小银行和非银机构赚取价差,另一方面采取期限错配的方式开展委外投资等高收益活动。

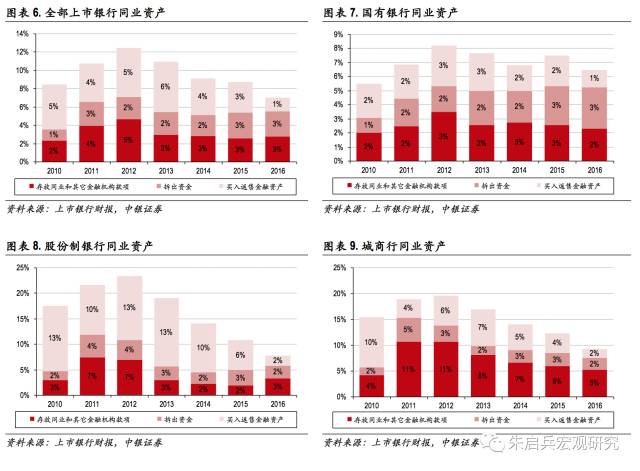

同业资产的发展在2012/2013年达到顶峰。

同业资产是指银行与同业金融机构之间开展的以投融资为核心的各项业务资产。从全部上市银行数据来看,同业资产在2012-2013年达到顶峰,此后银行同业资产占比不断下滑,其中股份制银行与城商行同业资产占比下降更为迅速。同业资产的详细科目包括存放同业和其它金融机构款项、拆出资金、买入返售金融资产。从这三项的比重变化来看,国有大行的拆出资金占比逐步走高,股份制银行和城商行的存放同业和其它金融机构款项在2013年后大幅下降,买入返售资产占比2014年后开始下降。从不同银行的角度看,股份制银行同业资产构成变动较大,其中买入返售资产曾占有较大比例,近年来占总资产比重迅速从13%下降至2%;存放同业和其它金融机构款项也迅速由7%降至2%。城商行同业资产中存放同业和其它金融机构款项占比最大,13年开始占总资产比重逐渐降低,但仍是同业资产最大的来源。

(1)存放同业和其它金融机构款项主要是活期和一年以内的定期存款,其中90%以上由存放同业资金构成。

从比例来看,城商行资产总量中存放同业和其他金融机构款项的占比最大,但从占比波动的情况来看,股份制银行的波动性更大。

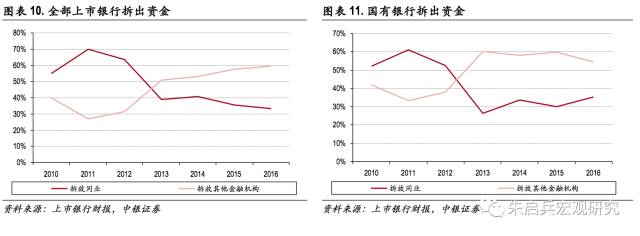

(2)拆出资金是调整资金头寸所使用的更短期的贷款。

从拆出资金绝对量来看,2013年开始国有银行拆出资金迅速扩张,而股份制银行和城商行则维持在较低的水平。从拆出资金对象来看,2013年以前,拆放同业资金占比高于拆放其它金融机构资金;2013年开始,拆放其它金融机构资金占比高于拆放同业。2016年,国有银行拆放其它金融机构资金与拆放同业资金占比差距收窄,而股份制银行与城商行拆放其它金融机构与拆放同业资金占比差距进一步拉大。这说明2013年以后银行资金开始大量向非银金融机构转移。

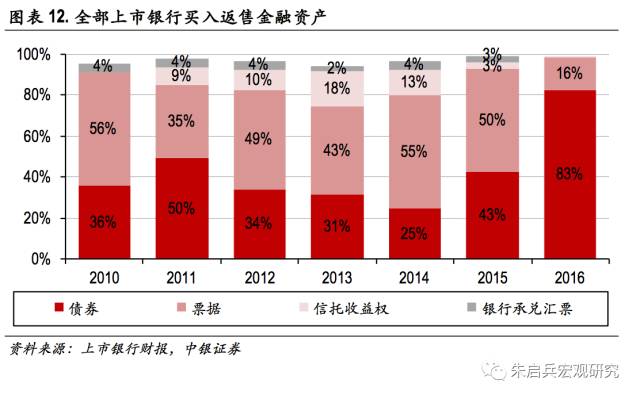

(3)买入返售金融资产本质上相当于有抵押的拆出资金,风险权重也与同业存放和拆出资金相同。

从2013年开始,买入返售资产存量迅速下降。主要是因为2013年8号文对理财非标规模做出限制,2014年127号文对买入返售科目做了更加严格的限制,禁止了直接或间接、显性或隐性的第三方金融机构信用担保。从买入返售金融资产的构成来看,主要的资产包括票据、债券、贷款、信托收益权、信贷资产、资产管理计划和银行承兑汇票。股份制银行买入返售资产主要构成的变动最有代表性,主要有三点:一是票据占比2016年迅速收缩,2016年以前基本维持在50%以上,但2016年迅速收窄至7%;二是债券项2016年大幅增加至91%,成为买入返售资产最主要构成部分;三是信托收益权经历了2011、2012、2013三年增长后迅速下降,2016年占比几乎为0。

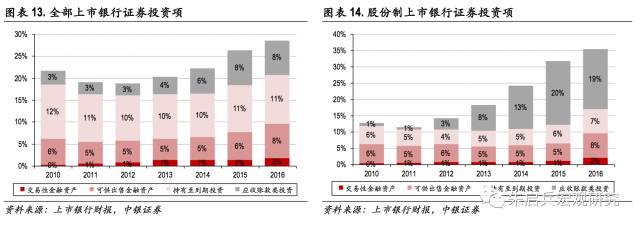

证券投资项目风头正盛。

在上市银行所有资产中,证券投资项是仅次于发放贷款与垫款的第二大项目,近年来持续扩张且扩张迅速。证券投资项是银行表内投资债券、理财和非标等的主要记账科目,包括交易性金融资产、可供出售金融资产、持有至到期投资、应收账款类投资。国有银行证券投资项占总资产比重相对稳定,其构成成分占比也较为稳定。股份制银行与城商行的证券投资项占比扩张最显著。股份制银行证券投资的各类账户占比在2016年都有明显提升,其中应收账款类投资扩张迅速,其占总资产比重从2010年的1%扩张至2016年的19%。城商行的可供出售金融资产和应收账款两项扩张迅速,其占比分别从2010年的6%和2%扩张至2016年20%和13%。

(1)可供出售金融资产核算本行持有的可供出售金融资产的公允价值,包括划分为可供出售的股票、债券、理财产品、资金信托计划、专项资产管理计划等金融资产。

近年来上市银行整体可供出售金融资产绝对额迅速上升。总体来看,全国上市银行可供出售金融资产存量由2014年的5.1万亿上升到2016年的10.4万亿,2年内增长了1倍。整体来看,可供出售金融资产以债券为主。国有银行可供出售金融资产中债券占比最高,在90%以上;股份制银行债券占比从80%多逐渐下降至70%,2016年债券占比只剩58%;城商行债券占比从2010年开始迅速下降至2015年的46%,2016年回升至61%。债券之外,股份制银行从2014年起可供出售金融资产种类更加丰富,新增了同业存单、基金投资、权益工具、资金信托计划及资产管理计划;2016年又新增资产支持证券、他行理财产品等项目。城商行2011年以来他行理财产品就是可供出售金融资产的一大构成部分,占20%左右。2014年开始,权益工具、资产支持证券、同业存单项开始增加。

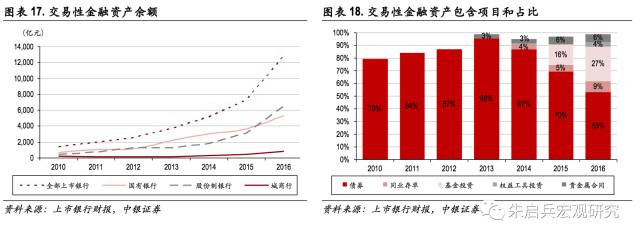

(2)交易性金融资产核算本行为交易目的持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值,该科目项下的金融资产变现一般不存在限制。

交易性金融资产在资产中占比虽小,但近年来增长也较为迅速。国有银行交易性金融资产主要包括债券和贵金属合同。股份制银行和城商行2014年起同业存单以及基金投资陆续出现在该项目之下,并且占比呈现扩张态势。

(3)应收款项类投资核算本行购入具有固定或可确定偿付金额,但缺乏活跃市场报价的投资。

该科目下资产主要特点是活跃市场中无报价、回收金额固定或可确定的非衍生金融资产,如特别国债、不可转让专项央票、四大国有资产管理公司定向债券、金融机构次级债、保险资产管理计划、证券定向资产管理计划、资金信托计划、购买他行理财产品、受益权转让计划等。