今年7月,《纽约时报》发表一篇题为《在中国城市,现金正迅速变得过时》的文章,称:

“在中国的大城市,几乎人人都用智能手机支付购买一切东西。在餐厅,服务员会问你用两种智能手机支付手段中的哪一种:微信还是支付宝?现金支付是第三种选项,且可能性很小。”

但很少有人知道,微信和支付宝背后的二维码支付技术,最早是源于中国银联的电子商务与电子支付国家工程实验室。易观国际的监测数据显示,在2016年4季度,支付宝和微信支付占据移动支付市场份额超过了91%,银联仅0.83%。

自己发明的技术,却被其他公司“发扬光大”,银联可谓是“宝宝心里苦”。而如今,银联在中国的主营业务,又被美国巨头虎视眈眈。

欲破银联垄断

VISA向央行申请清算牌照

每经小编(微信号:nbdnews)了解到,2010年6月21日,中国人民银行出台《非金融机构支付服务管理办法》,当时便有业内人士分析出,这在某种程度上意味着未来国内正式的清算组织不限于银联一家。

今年6月,中国金融杂志刊发了中国人民银行副行长范一飞的署名文章,文章称,“加快推进电子支付领域的对外开放,吸引外资参与我国电子支付业务的发展和竞争。”

在此背景下,据日本经济新闻8月3日消息,7月下旬,VISA的首席执行官Alfred Kelly在面向分析师的4~6月财报说明会上表示:

“VISA已向中国人民银行提交了作为银行卡清算机构的牌照申请。”

此外,万事达卡CEO彭安杰(Ajay Banga)也在7月底的面向分析师的说明会上表示,“在拟定申请书方面进入了最终阶段”。同时还表示,“在中国市场上,与有望成为合作伙伴的银行展开了磋商,同时自2017年3月起与中国人民银行展开了谈判”。

不过,即使VISA和万事达卡提交牌照申请,距离中国人民银行予以批准并实际发放牌照也可能需要较长时间。彭安杰就表示,“我们认为,进入下一个阶段需要12~18个月”。

资料显示,VISA于1993年在中国设立代表处之时,中国各家银行尚没有开设银行卡业务,人民币业务、中国清算渠道没有对外资开放。

不过,银联的诞生,击碎了VISA想在中国搭建自己的清算网络的梦想。每经小编(微信号:nbdnews)了解到,2002年,在中国人民银行推动下,中国80多家金融机构出资共同发起设立了中国第一家银行卡组织——中国银联。

在监管机构的要求下,2004年起所有的人民币卡必须使用银联的BIN号。与此同时,原先由各家银行自己铺设的POS机网络,也统一由银联收编,从而在中国形成银行卡消费清算渠道的垄断。

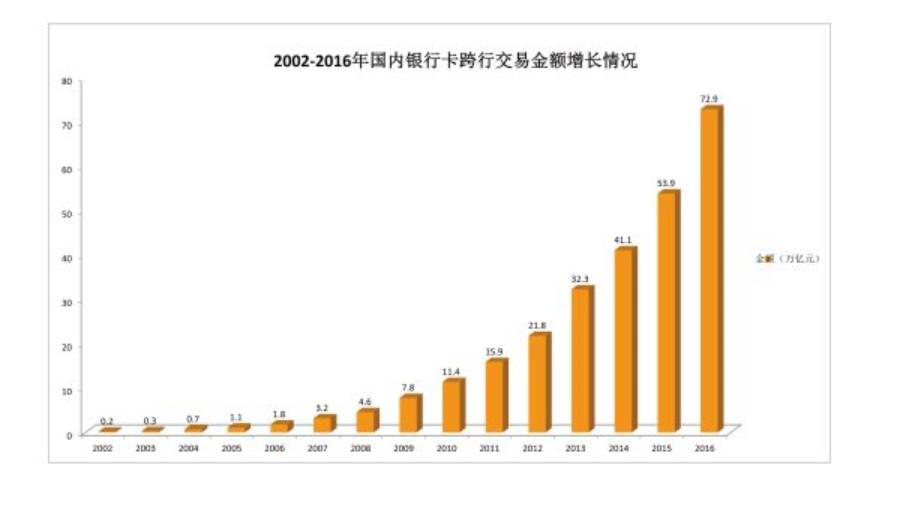

然而,银联并不甘居国内市场。来自银联官网今年3月披露的最新数据显示,境外可用银联卡支付的商户数量突破2000万家,支持银联卡的ATM超过130万台,这些网点分布在160个国家和地区,银联卡已成为中国人出境主流支付工具。同时,境外可用银联卡的网上商户超过1000万家。

▲数据来源:中国银联

▲数据来源:中国银联

银联与支付宝、微信的争夺战

2016年3月开通支持Apple Pay;6月开通支持Samsung Pay;8月联手华为手机全面支持Huawei Pay;9月与小米公司合作开通支持Mi Pay;12月,正式发布银联二维码支付标准。

——这是过去一年中国银联旗下“云闪付”布局移动支付的时间表。

每经小编(微信号:nbdnews)注意到,根据易观智库发布的《中国第三方支付市场季度监测报告》:

2015年1季度,支付宝、财付通(包括微信支付)和银联的市场份额分别为74.92%、11.43%和0.59%;到2016年4季度,三家的份额则分别为54.1%,37.02%和0.83%。

两年之间,银联的努力没有带来移动支付市场份额的实质性变化。反而是支付宝和财付通攻城略地,成为移动支付市场占据绝对领先地位的双巨头。

今年3月31日,银联总裁时文朝发布了2017年经营目标。银联表示,由于电子支付业务的缓慢增长,2017年银联的利润增长目标由43%下调到20%,也为自身改革留出空间。

于是,我们看到银联也开始做二维码支付了:

2017年5月,中国银联联合40余家商业银行正式推出银联云闪付二维码产品,京东金融、美团点评等非银机构也宣布加入其中。

据华夏时报,银联的二维码支付是基于卡组织、发卡机构、商户和收单机构的“四方模式”,支付宝和微信支付则是直连银行的“三方模式”。

作为一个开放的标准,接入这一体系,就等同于接入了银联已有的受理环境,包括境内和境外。这对早已垂涎移动支付市场,却被两家巨头排斥在外的机构无疑是绝好的机会。

如果说支付宝和微信支付前期是在搭壁垒,银联则是在放口子,将更多的“狼”引入市场。

银联的“二次创业”与市场化转型是否能够真正撼动中国移动支付格局?时间将给出答案。

每经编辑 李净翰

每日经济新闻综合

日本经济新闻、科技日报、华夏时报

转载请注明

| 本文转自每日经济新闻 nbdnews |