▍作者:

张梓健

导师:

叶子盈

近期

“莆田系医院”武汉仁爱医院获得由湖北省红十字会发放的1.8万口罩捐赠物资

的事情引发公众关切。

1月30日,湖北红十字会官网公布了捐赠物资使用情况,其中北京森根比亚生物工程技术有限公司(下称森根比亚)捐赠的1.8万个N95口罩被发放给“莆田系”武汉仁爱医院,但作为定点收治医院的协和医院仅获得口罩3000个。面对媒体质疑,工作人员回应称“部分物资为定向捐赠。”

战“疫”期间,事关“口罩”,又牵涉“红十字会”、“莆田系”等医疗领域关键词,热心网友们开扒当事人情况,贴出了在天眼查上检索两家公司关联关系的图谱,并出现这样的主张:

捐赠方和受赠方背后是同一个老板,定向捐赠是“左手倒右手”。

这里并不是说森根比亚和仁爱医院的老板是同一个人,而是主张两者属于同一个利益集团,在税法层面这属于有“关联关系”,关联方之间的业务往来属于关联交易。

针对关联关系的判断,国家税务总局2016年发布的第42号公告做出了详细规定。

要主张一项关联关系成立,需要要看这两家公司是不是跟同一个“老板”(包括老板的配偶、直系血亲、兄弟姐妹和其他抚养、赡养关系人)有关系。

而且这里的“关系”更要具体到以下指标:

1. 直接或间接持股比例

2. 债权投资占股权投资比例

3. 借贷担保比例

4. 经营活动是否受控制或限制

5. 董事高管委派数量

6. 实质上有其他共同利益

那现在我们有证据证明森根比亚和仁爱医院在量化指标上满足关联关系的判断吗?

由于两家公司都不是上市公司,各自可以公开获取的信息都有限,我们最有可能拿到实锤证据的也就只能从第1点的持股情况入手了。

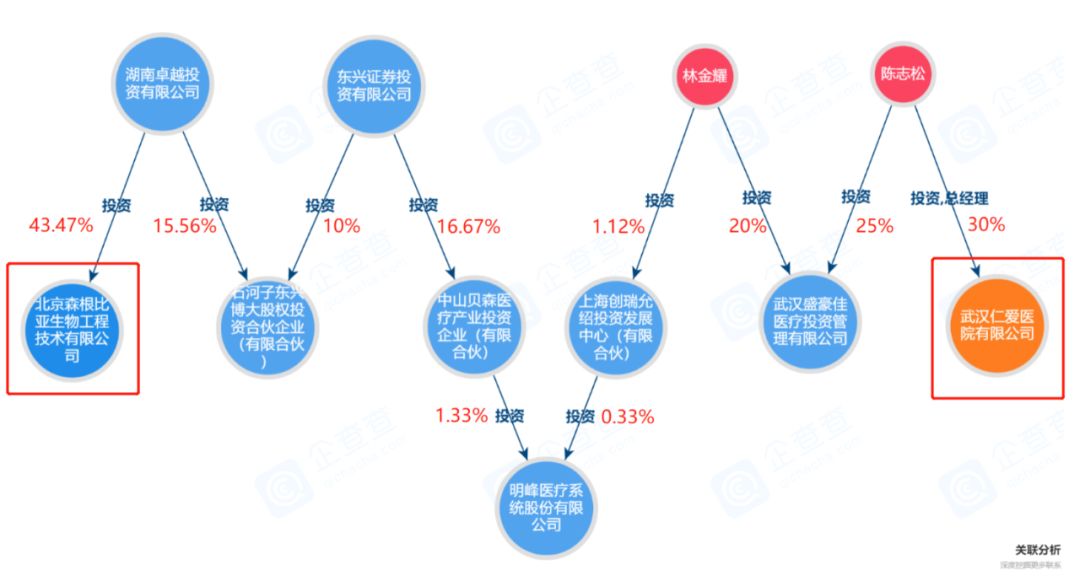

参考企查查的关联分析图,连上了,但中间隔了10层关系,那这能不能算实锤呢?并不能。

在“直接或间接持股比例”层面,要满足双方互相或者同时被同一个“老板”直接或间接持股25%以上,才能说有关联关系。

▶ 第1层:

最左测的森根比亚被湖南卓越投资有限公司持股43.37%>25%,所以湖南卓越是森根比亚的关联方;

▶

第2层:

跟森根比亚一样,石河子东兴博大股权投资合伙企业(有限合伙)也被湖南卓越持股,但持股比例只有15.56%<25%,所以森根比亚连跟这家东兴博大都无法构成持股比例层面的关联关系。……

可以说,在持股比例层面,这图中就只有湖南卓越是森根比亚的关联方,但关联关系走到第2层就断了,更遑论在第10层外的武汉仁爱医院了。

生物医药行业里面,有一定实力的公司参与到产业投资基金一起投资项目是很正常的,图中间的中山贝森医疗产业投资企业(有限合伙)和上海创瑞允绍投资发展中心(有限合伙)就属于这类“产业投资基金”。

如果把股权投资情况比作亲戚关系的话,森根比亚和仁爱医院就像是一个小家庭里面夫家和娘家各自的比远方更遥远的亲戚,十竿子打不着,谈不上被一个“老板”控制。

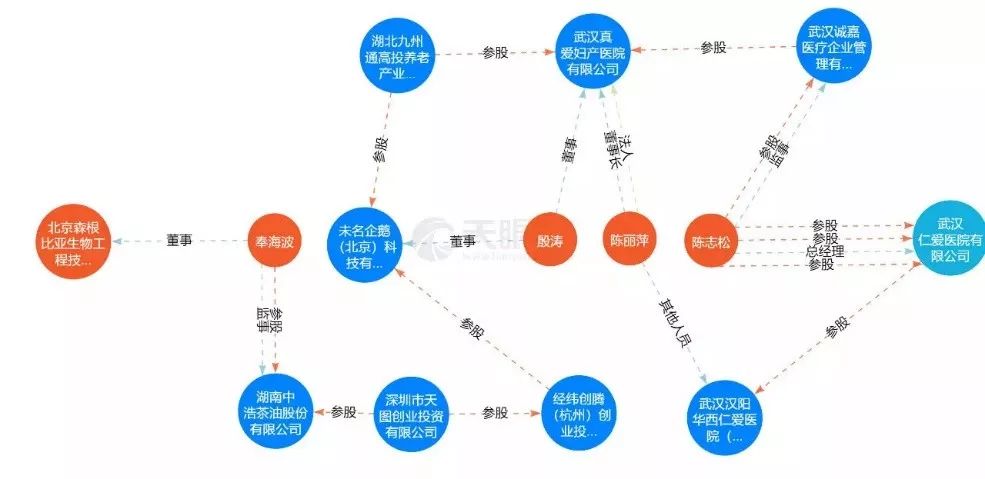

而回到网友们发起主张的起源,当中不单只有投资关系,还有担任董事、法人代表等的关系图,能说明什么情况吗?能不能作为第2-6条标准的证据?

证据也不充分。

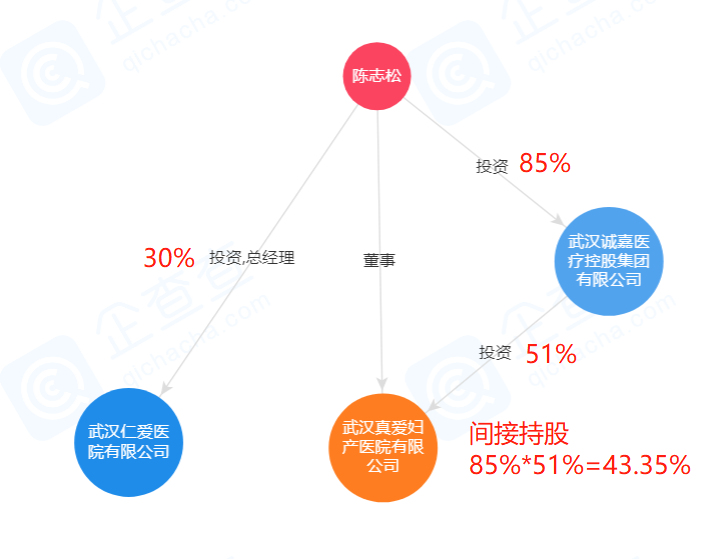

看图的右方,有这么一家武汉真爱医院跟武汉仁爱医院有关联关系:

陈志松一方面持有武汉仁爱医院股权30%>25%和出任总经理,

另一方面通过武汉诚嘉医疗控股间接持有武汉真爱医院股权43.35%>25%,还担任董事。

而武汉真爱医院有个投资者是湖北九州通养老产业基金,这家基金除了投真爱医院,还投了一家叫未名企鹅科技的公司。

作为一家科技公司,未名企鹅还有其他投资者看好与参股,其中就有通过经纬创腾投资的深圳天图创投。

作为一家创投企业,深圳天图创投还另外投了湖南中浩茶油,但这家中浩茶油早已注销;注销前,森根比亚其中一个董事——奉海波先生曾在其中参股并担任监事。

既然在关系链上链接彼此的中浩茶油已经注销了,森根比亚和仁爱医院很难扯上关联关系。

绕来绕去,持股比例没有实锤,又没有公开证据证明两者有董事高管委派、经营活动限制或资金借贷关系,就此给森根比亚和仁爱医院扣上一个利益集团背后操作的帽子,对于单纯想做慈善的森根比亚而言是不公平的。

后续北京森根比亚负责人在接受《每日经济新闻》记者电话采访时称:“不可能,我们哪有这权力(做定向捐赠)”。

而湖北红会也发布了公告,明确了所谓“定向捐赠”是指协和医院拿到的3000个口罩,而另外1.8万个口罩因不符合定点收治医院所需标准而没有向协和提供,且又冒出一个上海致盛实业集团,说是口罩的实际捐赠方,扑朔迷离。

捐赠者有的只是一颗单纯的善心,哪有这么多背后操作。

想要学习更多关于捐赠的财税知识,

扫描下方海报中的二维码,

免费

收听曾建斌线上财税课堂公益课:《捐赠支出的税务筹划》!

©本文版权归“曾建斌财税咨询中心”所有

欢迎转发分享

,转载请注明出处

商业模式税务筹划服务

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,曾老师致力解决企业的以下税务痛点: